摘要

债市延续强势,10年期国债收益率下破2%关口。上周一(12月2日),在存款自律新规落地,以及机构抢跑配置助推下,债市大幅走强,10年期国债收益率下破2%的关键点位。随后尽管受到监管自律调查、止盈情绪、资金面收敛以及股市走强等因素扰动,但因市场对债市中长期走势仍偏看多,故而在“每调买机”策略驱动下,周二至周五债市整体偏强震荡,10年期国债收益率盘中一度下行至1.94%。短端利率方面,上周央行公开市场连续净回笼,资金面从周三起逐步收敛,导致债市短端收益率下行幅度不及长端,收益率曲线仍呈现牛平。

本周债市或面临一定利空扰动,但“每调买机”策略下,利率调整空间有限。本周债市可能面临以下扰动因素:一是接下来有可能召开政治局会议和中央经济工作会议,需关注会议政策表态超预期的可能性;二是上周监管释放关注利率定价问题的信号,接下来可能存在央行实质性出手的风险;三是10年期国债收益率降至1.95%,已部分透支明年行情,市场“恐高”情绪在加剧。接下来长债收益率有可能出现回调,但目前债市多头情绪仍然占优,加之年底配置盘抢跑行情仍未结束,“每调买机”策略下,利率调整幅度料有限,2.0%或成向上阻力位。

本文目录

一、上周市场回顾

1.1 二级市场

1.2 一级市场

二、上周重要事件

央行拓宽狭义货币(M1)统计口径。

三、实体经济观察

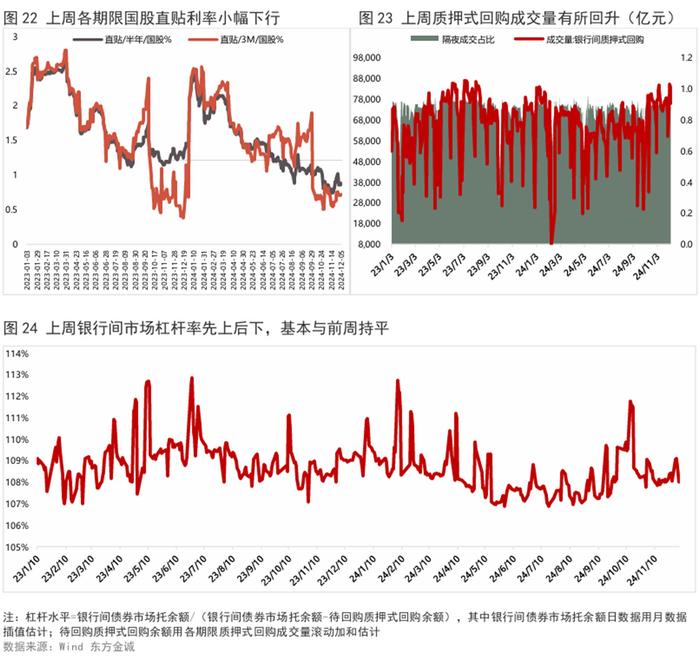

四、上周流动性观察

五、附表

一、上周市场回顾

1.1 二级市场

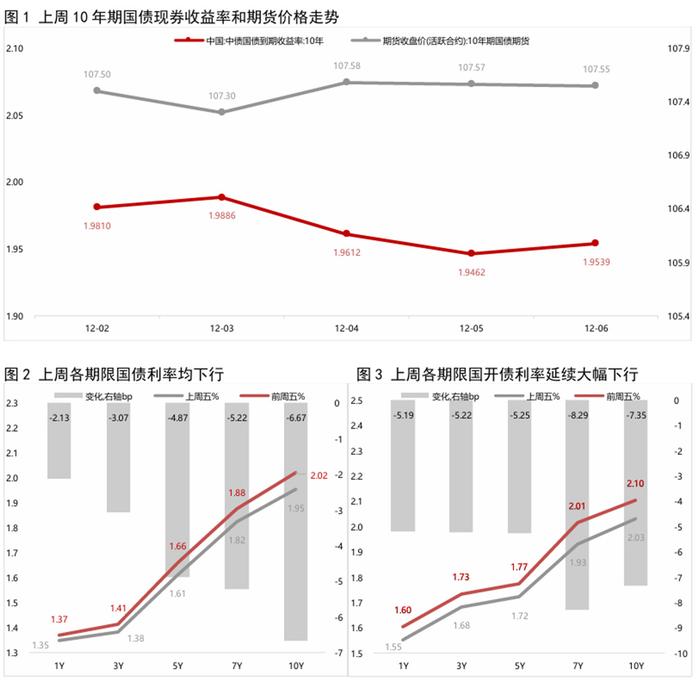

上周债市震荡偏强,长债收益率大幅下行。全周看,10年期国债期货主力合约累计上涨0.42%;上周五10年期国债收益率较前一周五大幅下行6.67bp,盘中不断创新低,1年期国债收益率较前一周五下行2.13bp,期限利差继续收窄。

12月2日:周一,存款自律新规落地,同业活期存款利率调降,加之机构抢跑配置,市场多头情绪高涨,债市大幅走强,10年期国债收益率下破2.0%。当日银行间主要利率债收益率普遍大幅下行,10年期国债收益率下行3.96bp;国债期货各期限主力合约集体收涨,10年期主力合约涨0.37%,创收盘价新高。

12月3日:周二,交易商协会通报四家农商行违规操作的自律调查情况,以及央行紧急调研国债收益率破2%的原因,市场情绪逐渐谨慎,加之止盈盘浮现,债市有所回调,直到尾盘市场情绪有所缓和,债市全天震荡偏弱。当日银行间主要利率债收益率多数上行,其中,10年期国债收益率上行0.76bp;国债期货各期限主力合约全线收跌,10年期主力合约跌0.16%。

12月4日:周三,经过周二短暂调整,止盈盘减少,加之新华社发表经济增速文章,市场解读为刺激政策可能不及预期,债市因此整体走强。当日银行间主要利率债收益率普遍下行,10年期国债收益率大幅下行2.74bp;国债期货各期限主力合约全天震荡上行,集体收涨,10年期主力合约涨0.27%,创历史新高。

12月5日:周四,受资金面收敛以及止盈情绪影响,债市早盘震荡走弱,但在“每调买机”策略的驱动下,市场多头情绪转而高涨,盘中10年期国债收益率一度下破1.95%至1.94%,而尾盘再度受止盈情绪扰动,债市小幅回调,全天整体震荡,银行间主要利率债收益率多数上行,不过10年期国债收益率仍下行1.50bp;国债期货各期限主力合约收盘涨跌不一,其中,10年期主力合约涨0.02%。

12月6日:周五,在资金面收敛,叠加股市走强扰动下,债市小幅调整。当日银行间主要利率债收益率普遍上行,10年期国债收益率上行0.77bp;国债期货各期限主力合约收盘全线收跌,10年期主力合约跌0.02%。

1.2 一级市场

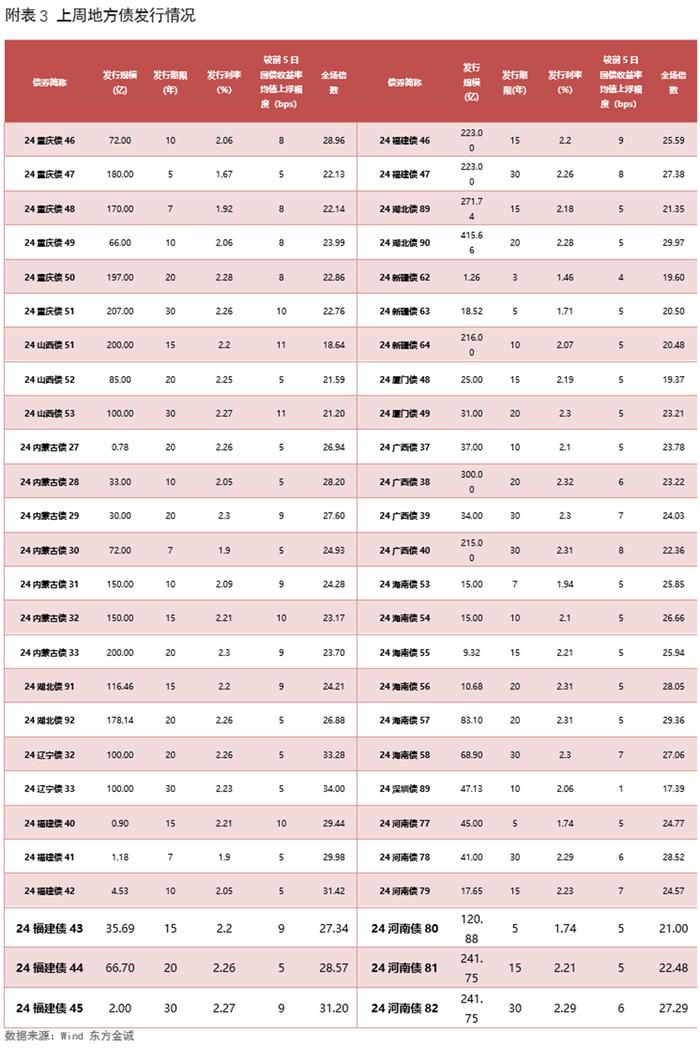

上周共发行利率债66只,环比减少19只,发行量7337亿,环比减少4149亿,净融资额6541亿,环比减少4534亿。分券种看,上周国债发行量、净融资额环比均增加,而政金债、地方债发行量及净融资额环比减少。

上周利率债认购需求整体尚可:共发行2只国债,平均认购倍数为3.81倍;共发行12只政金债,平均认购倍数为4.19倍;共发行52只地方政府债,平均认购倍数为25.18倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

央行拓宽狭义货币(M1)统计口径。12月2日,中国人民银行发布公告称,决定自统计2025年1月份数据起,启用新修订的狭义货币(M1)统计口径。修订后的M1包括:流通中货币(M0)、单位活期存款、个人活期存款、非银行支付机构客户备付金。

本次M1统计口径修订,是在现行M1的基础上,将个人活期存款、非银行支付机构客户备付金也纳入进来,主因按照M1的定义,即“直接可用于支付的金融工具”,考虑到当前居民活期存款基本不再通过存折提取,可以直接用于支付,以及各类客户备付金也都具有直接支付功能。本次M1统计口径调整,将使得金融统计数据更加切合实际,也有助于校正因当前M1增速偏低而引发的对当前经济金融形势的误判和过度悲观预期。

三、实体经济观察

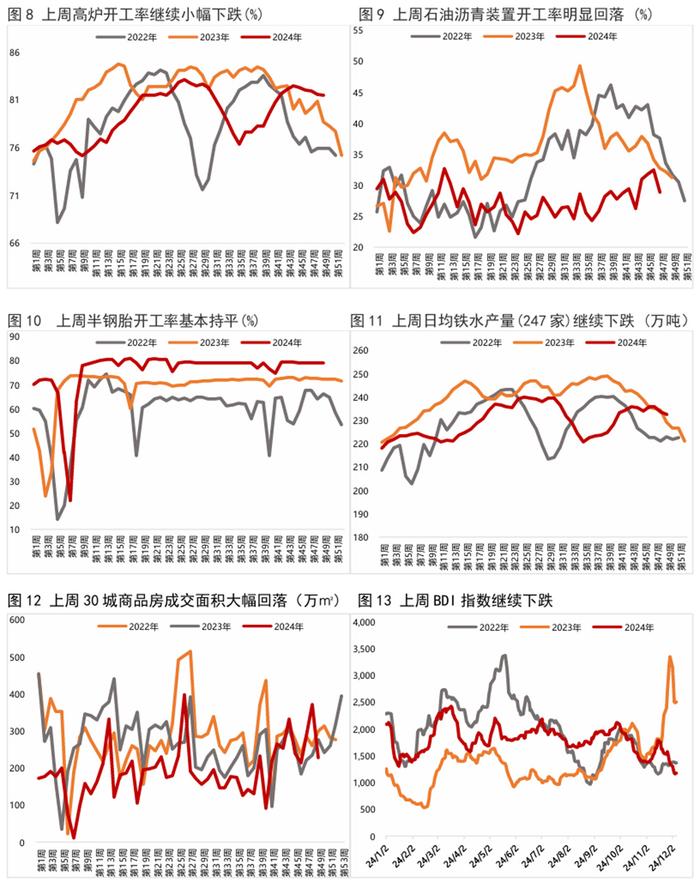

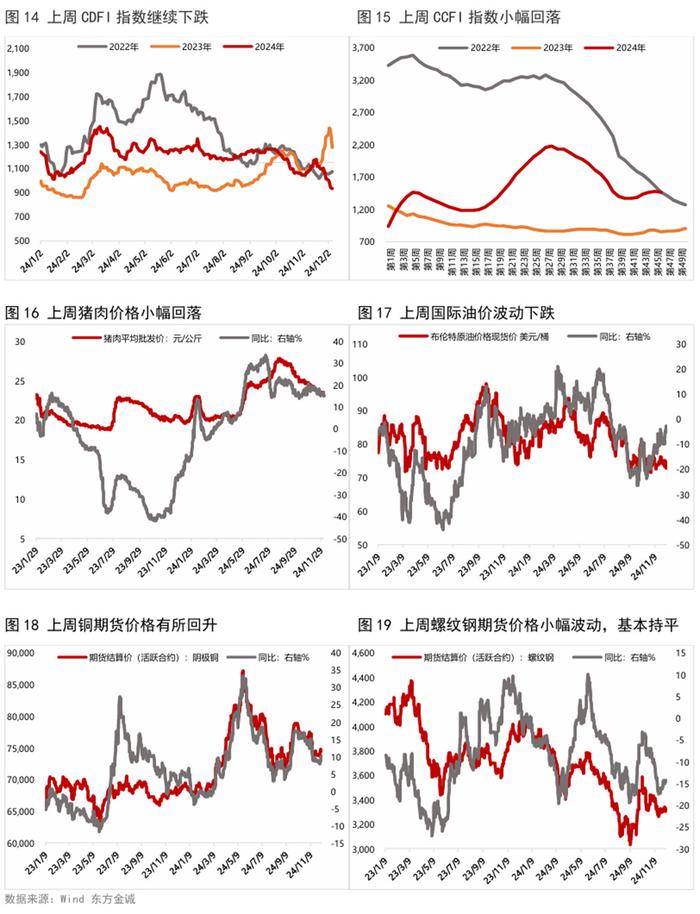

上周生产端高频数据多数下跌,其中,石油沥青装置开工率、高炉开工率、日均铁水产量均下滑,半胎钢开工率仍与前周基本持平。从需求端来看,上周BDI指数继续下跌,出口集装箱运价指数CCFI也小幅回落;上周30大中城市商品房销售面积大幅下跌。物价方面,上周猪肉价格小幅回落,大宗商品价格则涨跌不一,其中,铜价小幅回升,而原油价格波动下跌,螺纹钢价格则与前周基本持平。

四、上周流动性观察

五、附表

本文作者 | 研究发展部 瞿瑞 冯琳