摘要

金融数据点评:政府债融资支撑社融增长,居民中长期贷款边际改善,企业信贷增长偏弱,M1增速延续环比回升;

银行业:2024年前三季度商业银行资产质量整体稳定,净息差降幅收窄,资本充足率环比提升;

证券业:市场成交额维持高位,两融余额创历史新高,经纪业务景气度回升,券商整合提速;

保险业:车险保费增速延续改善,寿险增长承压,行业整体偿付能力提升,资金配置仍以固收为主;保险业三季度综合偿付能力较为充足;

金融债发行:大型商业银行资本补充债券发行旺盛,金融债发行量快速回升;同业存单净融资额转正,收益率整体下行;

金融债市场展望:12月9日中央经济工作会议提出“适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节”,或将进一步加大流动性供给、推进市场利率持续下行。

本文目录

一、监管政策跟踪

二、金融数据点评

三、行业动态

3.1 银行业

3.2 证券业

3.3 保险业

四、金融债市场回顾

4.1 一级市场发行量

4.2 发行利率及利差分析

4.3 二级市场

4.4 金融债兑付情况

五、主体级别(含展望)调整

六、总结

报告正文如下

一

监管政策跟踪

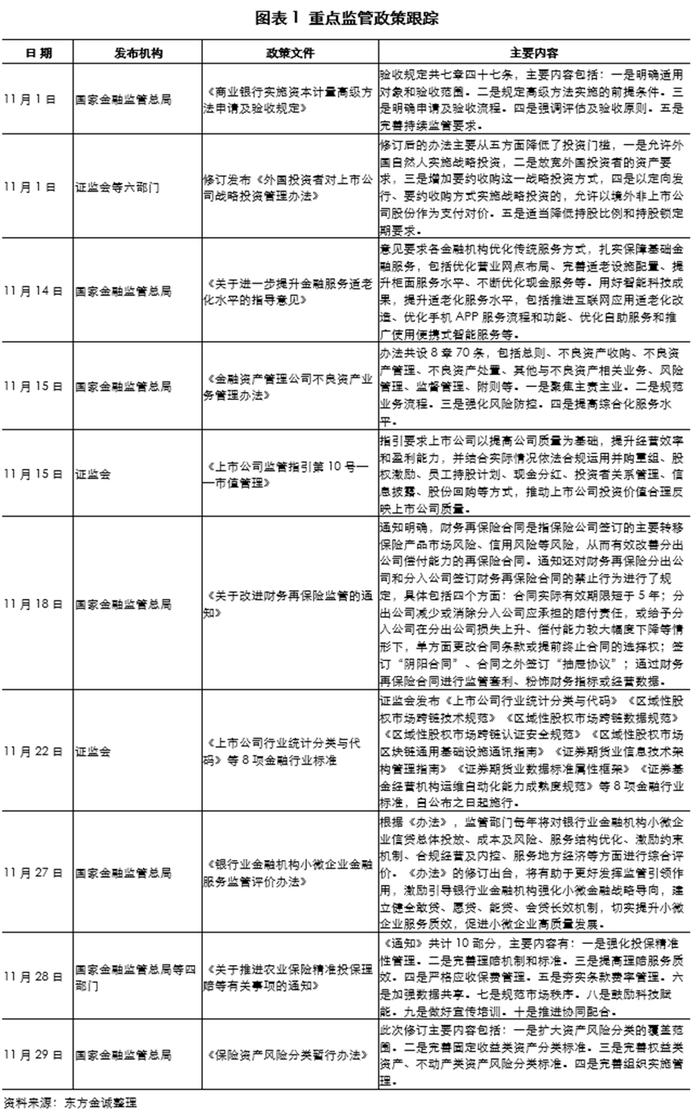

保险资产风险分类办法发布,扩大资产风险分类覆盖范围,完善各类资产风险分类标准,引导保险机构加强全面风险管理,提升资产质量

11月29日,国家金融监督管理总局修订发布了《保险资产风险分类暂行办法》(以下简称“《办法》”)。《办法》扩大了资产风险分类的覆盖范围,完善了固定收益类资产、权益类资产和不动产类资产的分类标准,并对部分定量指标标准进行调整。同时,该办法要求保险公司完善资产风险分类工作的组织实施管理,完善风险分类的体系及工作机制,加强资产风险分类结果的运用,并将资产风险分类情况纳入审计范畴,确保相关制度和机制的有效实施。该办法的出台进一步加强了保险资金运用监管,有利于引导保险机构加强全面风险管理,提升资产质量,推动保险业高质量发展。

二

金融数据点评

政府债融资支撑社融增长,居民中长期贷款边际改善,企业信贷增长偏弱,M1增速延续环比回升

11月新增社融2.34万亿元,同比少增1197亿元,降幅较上月环比收窄,主要由政府债净融资支撑。11月人民币贷款新增5800亿元,同比少增5100亿元。分部门看,11月居民贷款新增2700亿元,同比少增225亿元。其中,居民短期贷款减少370亿元,同比多减964亿元;居民中长期贷款增加3000亿元,同比多增669亿元。其中居民中长期贷款延续同比多增,主要得益于房地产增量政策影响延续,一方面居民提前还贷减少,另一方面地产销售持续回暖带动按揭贷款增长。11月企业贷款增加2500亿元,同比少增5721亿元。其中企业中长期贷款增加2100亿元,同比少增2360亿元;企业短期贷款减少100亿元,同比多减1805亿元;票据融资增加1223亿元,同比少增869亿元。企业信贷增长偏弱,预计主要受地方隐债置换影响,导致企业存量信贷规模减少。11月1年期、5年期以上LPR分别为3.10%、3.60%,延续10月水平。

11月M1同比下降3.7%,环比上升2.4pct;M2同比增长7.1%,环比下降0.4%,M1增速进一步回升,预计与地方化债、财政资金拨付使用带动企业存款增长有关。11月人民币存款增加2.17万亿元,同比少增3600亿元。其中,住户存款增加7900亿元,同比少增1189亿元,预计主要受地产销售回暖影响,居民存款向房市流入。非金融企业存款增加7400亿元,同比多增4913亿元,预计为专项债发行资金用于偿还企业债务,带动企业临时性存款增加。财政存款增加1400亿元,同比多增4693亿元,主要来源于专项债发行加速带来的相关资金沉淀。非银行金融机构存款增加1800亿元,同比少增1.39万亿元,预计与去年保险公司“开门红”提前有关,推高同期基数。

11月信贷增长基本符合市场预期,展望后续,12月中央经济工作会议定调“更加积极的财政政策”和“适度宽松的货币政策”,有望支撑企业信贷需求改善。

三

行业动态

3.1 银行业

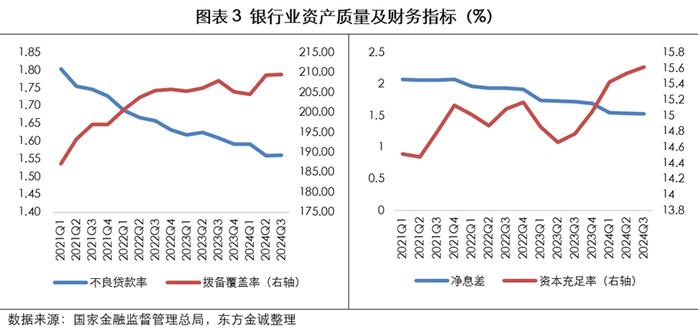

2024年前三季度商业银行资产质量整体稳定,净息差降幅收窄,资本充足率环比提升

银行业信用风险方面,2024年前三季度,商业银行资产质量整体平稳。截至2024年三季度末,商业银行不良贷款率为1.56%,与上季度末持平;关注类贷款占比较上季度末环比上升0.06个百分点至2.28%。分机构类型来看,股份制银行不良贷款率与上季度末持平;国有大行、城商行、民营银行、外资银行不良贷款率较二季度末环比分别上升0.01个、0.05个、0.04个、0.06百分点;农商行不良贷款率环比下降0.10个百分点。拨备水平来看,商业银行拨备覆盖率整体小幅改善,2024年三季度末拨备覆盖率较二季度末上升0.16个百分点至209.48%。流动性方面,银行业流动性充足水平保持稳健,截至2024年三季度末,商业银行流动性覆盖率为153.29%,较二季度末环比上升2.59个百分点;流动性比例为75.09%,环比提升2.72个百分点。

盈利及资本充足性方面,2024年三季度末商业银行净息差为1.53%,较二季度末下降1bp。其中农商行净息差与上季度持平,国有大行、股份行、城商行、民营银行、外资银行净息差较二季度环比分别下降1bp、1bp、2bp、8bp、2bp,息差整体降幅较二季度末有所收窄,主要得益于手工补息整改及前期多轮存款挂牌利率下调,推动银行负债端成本边际改善。2024年前三季度,商业银行累计实现净利润18706亿元,同比增长0.48%,其中外资银行净利润增长明显,同比增长28.75%;城商行、农商行、股份行净利润分别同比增长3.39%、2.89%、1.22%;大型商业银行、民营银行净利润分别同比下降1.32%、8.93%。同期,商业银行平均资本利润率和平均资产利润率分别为8.77%和0.68%,同比分别下降0.68个百分点、0.06个百分点。截至2024年三季度末,商业银行资本充足率、一级资本充足率、核心一级资本充足率较二季度末环比分别上升8bp、5bp、12bp至15.62%、12.44%、10.86%,主要由于资本补充债发行、风险加权资产增速下降等所致。其中,国有大行、民营银行资本充足率较环比分别下降5bp、26bp,股份行、城商行、农商行、外资银行资本充足率环比分别上升19bp、15bp、18bp、50bp至13.80%、12.86%、13.26%、19.97%。

3.2 证券业

市场成交额维持高位,两融余额创历史新高,经纪业务景气度回升,券商整合提速

11月沪、深两市月度股票成交总额为38.31万亿元,日均股票成交额为1.82万亿元,环比下降9.43%,股票成交量处于历史高位,带动券商经纪业务景气度上行。截至11月29日,沪深两市两融余额为18405.55亿元,环比上升7.70%,创下近3年历史新高。股权融资方面,11月股权融资合计募集家数20家,募集资金182.85亿元,环比上升59.27%。其中IPO发行6家,募集资金43.46亿元,环比下降0.64%;增发融资规模139.39亿元,环比上升96.14%。债权融资方面,11月债券总发行规模为7.29万亿元,环比上升34.03%。自营业务方面,11月以来,主要权益指数、固收指数强势走强,上证指数、深证指数、创业板指涨幅分别为1.42%、1.26%、2.75%,中证全债指数涨跌幅为1.01%。

11月7日,西部证券发布收购国融证券控股权进展公告,拟以协议转让方式受让长安投资等7家国融证券股东合计持有的64.60%股份,转让价格约38.25亿元。11月20日,国泰君安和海通证券同时发布公告称,上海市国资委批复同意二者正在筹划的合并方案。12月10日,上海市政府发布《上海市支持上市公司并购重组行动方案(2025—2027年)》,明确指出将加快推进证券公司合并,打造一流投资银行。随着国泰君安和海通证券“打造一流投资银行”首单合并案例取得重要进展,上海国资体系内其他券商牌照整合有望加速。

3.3 保险业

车险保费增速延续改善,寿险增长承压,行业整体偿付能力提升,资金配置仍以固收为主;保险业三季度综合偿付能力较为充足

10月保险行业单月实现原保险保费收入2828.05亿元,同比增长7.08%。分险种看,10月财产险保费收入为1145亿元,同比增长20%;其中车险原保费收入831亿元,同比增长18.55%,环比提升14.04个百分点,主要得益于新车需求回暖以及车均保费改善。10月人身险原保费收入为1683亿元,同比下降0.23%,其中寿险原保费收入为1097亿元,同比下降3.75%,预计受预定利率下调导致客户需求下滑影响;健康险原保费收入为439亿元,同比增长3.27%,延续增长态势。赔付支出方面,10月保险行业当月赔付支出1642亿元,同比增长12.99%;赔付支出/原保费收入为58.08%,同比上升3.04个百分点。

资金运用方面,截至2024年三季度末,保险公司资金运营余额为32.16万亿元,同比增长18.30%,资产配置仍以固收为主,其中银行存款、债券、股票和证券投资基金、其他投资占比分别为8.73%、46.74%、12.80%、31.73%。

偿付能力方面,截至2024年三季度末,保险业综合偿付能力充足率为197.4%,核心偿付能力充足率为135.1%,较二季度末环比分别上升1.9个百分点、2.7个百分点。其中,财产险公司综合偿付能力充足率环比下降6.1个百分点至231.8%;人身险公司、再保险公司综合偿付能力充足率环比分别上升3.0个百分点、3.4个百分点至188.9%、262.7%。同期末,财产险公司核心偿付能力充足率环比下降6.3个百分点至203.9%,人身险公司、再保险公司核心偿付能力充足率环比分别上升3.8个、3.2个百分点至119.5%、230.1%。风险综合评级方面,2024年二季度末,全行业A类公司共63家,B类103家,C类10家,D类11家,其中A类较上季度末增加9家。

整体来看,随着财政政策发力、地方政府化债推进及房地产改善,保险公司资产质量和收益水平有望企稳回升;同时经济预期改善下长端利率企稳,叠加权益市场持续回暖,利差损风险预计将持续降低。展望后续,报行合一、产品结构优化和预订利率下调有望进一步支撑保险公司价值率提升。

四

金融债市场回顾

4.1 一级市场发行量

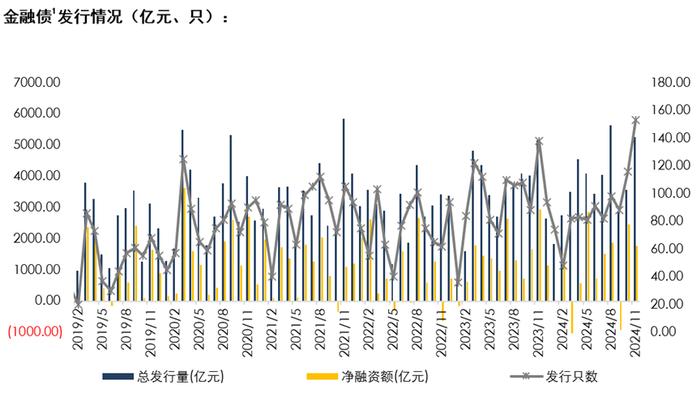

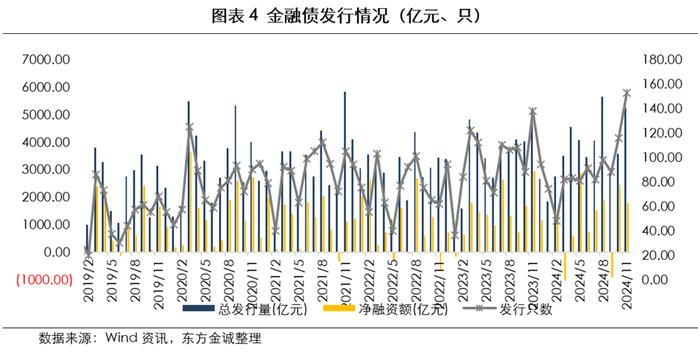

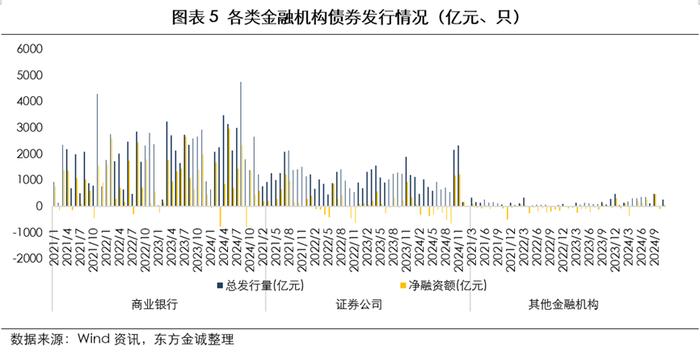

大型商业银行资本补充债券发行旺盛,金融债发行量快速回升

11月商业银行次级债发行提速,推动当月金融债发行量快速回升,主要系国有大行、股份行及城商行加速发债补充流动性、补充资本等所致。当月金融债发行只数为153只,发行规模为5254.4亿元,环比分别上升31.90%和47.34%;金融债净融资额为1768.9亿元。

11月,商业银行累计发行34只债券,规模合计2664亿元,分别环比上升126.67%和90.76%。其中,商业银行债发行19只、1018亿元,包括2只、55亿元三农债,5只、293亿元小微债,4只、95亿元绿色专项债。11月商业银行次级债发行旺盛,主要系大型商业银行资本补充需求上升,累计发行15只、1646亿元,环比分别上升200.00%和220.55%,其中交通银行发行自身首单300亿元TLAC非资本债,农业银行发行400亿元永续债,其余发行主体主要为股份行和城商行。

11月证券公司债发行热度不减,募集资金用途主要为补充运营资金和偿还到期债务。当月累计发行债券108只、2327.4亿元,分别环比上升6.93%、7.27%。其中,证券公司债发行63只、1415亿元,包含12只、173亿元次级债,证券公司长期资金需求继续增加;证券公司短期融资券发行45只、912.4亿元。

11月保险公司新发3只、158.00亿元次级债,发行人分别为中国财险、华泰人寿保险和太平财险;其它金融机构债合计发行8只、105亿元,包含消费金融债2只、10亿元,金租债3只、65亿元,汽车金融债2只、25亿元;国泰君安期货发行5.00亿元次级债用于补充流动资金、增加公司净资本。

11月,金融债发行主体仍以高等级金融机构为主,主体AAA级债券发行占比为95.81%,环比下降1.78个百分点。

4.2 发行利率及利差分析

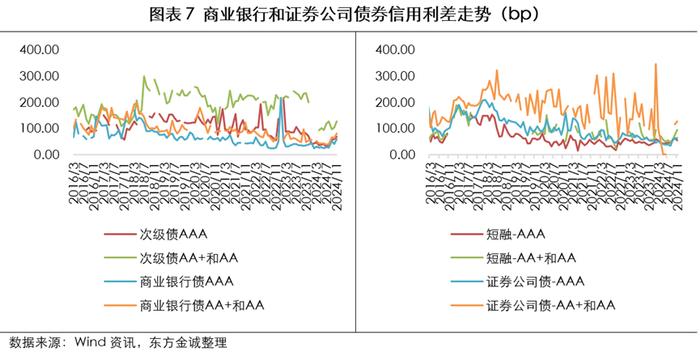

资金面整体维持均衡,金融债发行利率维持低位;同业存单净融资额转正,收益率整体下行

11月资金面整体保持稳定,央行通过适时的公开市场操作和MLF等工具,有效调节了市场流动性,资金利率中枢均较上月小幅波动,整体维持合理充裕水平。11月金融债发行加权平均利率为2.17%,持续低位运行。从信用利差来看,11月商业银行债、证券公司债信用利差均小幅走阔,主要系国债收益率大幅下行,其中10年期国债收益率下行12.7BP至2.02%。

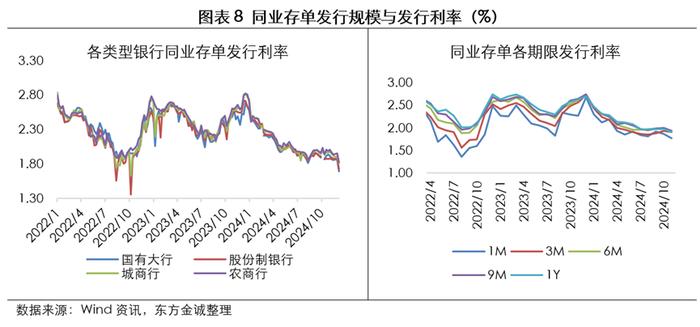

在“手工补息”被禁止且存款利率下行的背景下,叠加政府债发行节奏加快,银行负债端压力依然较大,资金需求有所抬升。11月同业存单发行规模上行,带动当月净融资由负转正。当月同业存单共发行2254只,较上月增加536只,实际发行规模2.52万亿元,环比上升53.35%,总偿还量为2.21万亿元,净融资额为3128.7亿元。发行利率方面,资金面整体偏松驱动同业存单定价整体下行,11月各期限存单的发行利率均出现了小幅下降,当月同业存单平均发行利率为1.90%,环比下行5BP。

4.3 二级市场

金融债交易活跃度有所回落,商业银行次级债交易占比仍最高

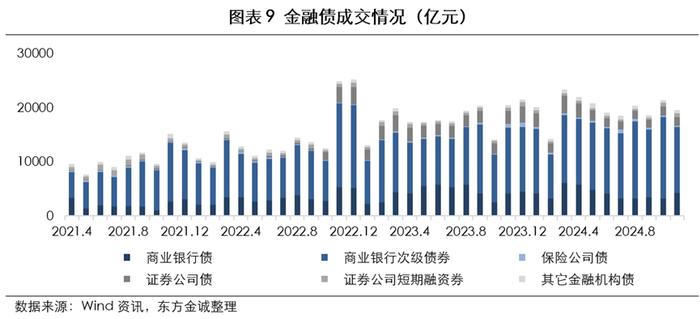

11月,金融债成交额为1.94万亿元,环比下降8.97%,其中商业银行次级债交易占比最高为62.25%,环比下降7.72个百分点。

4.4 金融债兑付情况

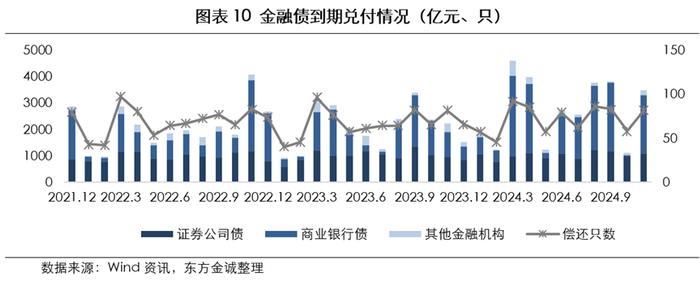

受赎回潮影响,11月金融债偿还量大幅回升,预计年底仍面临一定偿还压力

11月,金融债总偿还量为3485.5亿元,环比大幅上升215.67%,其中赎回11只、1027亿元商业银行次级债,2只、50亿元保险公司债。12月金融债总偿还量为2794.65亿元,年底仍面临一定偿还压力。

五

主体级别(含展望)调整

六

总结

大型商业银行资本补充债券发行旺盛,金融债发行量快速回升。资金面整体维持均衡,金融债发行利率维持低位;同业存单发行规模上行,带动净融资额转正。

12月9日中央经济工作会议提出“适度宽松的货币政策,充实完善政策工具箱,加强超常规逆周期调节”,或将进一步加大流动性供给、推进市场利率持续下行。12月资金面预计将维持宽松态势,央行将通过多种货币政策工具调节流动性,以应对政府债供给和跨年因素带来的影响,同时市场对降准降息有一定的预期。

注:

[1]本文金融债包含商业银行债、商业银行次级债、保险公司债、证券公司债、证券公司短期融资券、其它金融机构债,不含政策银行债。

本文作者 | 金融业务部 李倩 张琳琳 张兰兰

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。