摘要

上周,12月20日,金融监管总局发布《保险资金运用内部控制应用指引(第4号—第6号)》,针对未上市企业股权、不动产、金融产品等非标准化资产,在项目筛选、立项审批、尽职调查、商务谈判、投资决策、合同签署、交易执行、投后管理等业务环节,明确了操作流程要求,同时强化投资决策委员会履职尽责,并细化投后管理要点。

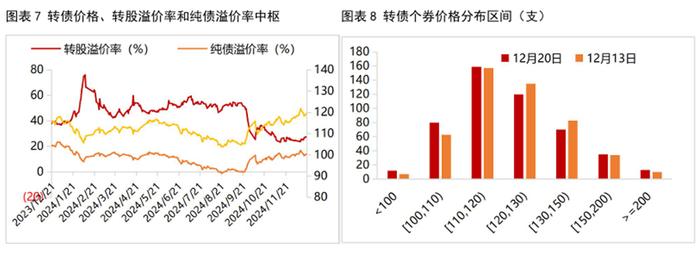

二级市场方面:上周,转债市场跟随权益市场缩量下行,但转债抗跌属性显现,万得可转债等权指数继续跑赢万得全A;结构上看,上周万得可转债高价指数逆势收涨,跑赢其余各项万得可转债细分指数,此外,万得可转债AAA指数与万得可转债大盘指数也表现占优。整体来看,上周转债市场价格下降,估值上升,AA+转债估值上升3pcts;纯债溢价率有所下降,评级AA-级转债纯债溢价率下降1.3pcts。

一级市场方面:上周,无转债发行,皓元转债上市,首周涨超20%,截至上周五转股溢价率略高于市场中位;新天转债、麦米转2、文灿转债、龙净转债、城地转债、华统转债、永鼎转债强赎退市,奇精转债到期完全转股退市。截至上周五,转债市场存量规模7381.27亿元,较年初减少1326.65亿元;5支转债获证监会核准待发,共73.16亿元,8支转债过发审委,共123.92亿元。

本文目录

一、政策跟踪

12月20日,金融监管总局发布《保险资金运用内部控制应用指引(第4号—第6号)》

二、二级市场

2.1 市场回顾

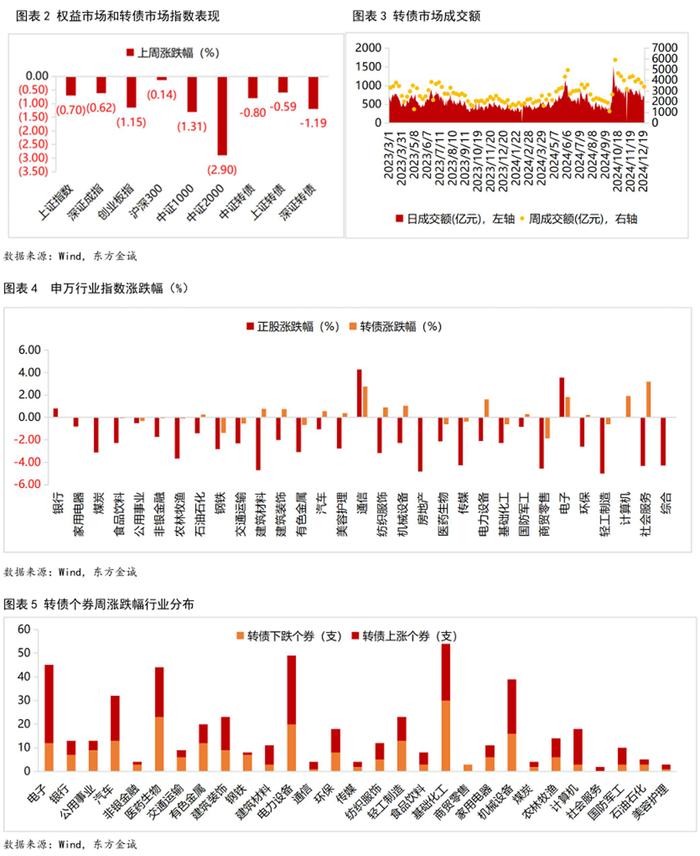

上周,权益市场主要指数集体收跌

上周,转债市场主要指数跟随下跌

2.2 转债价格和估值

上周,转债市场个券价格下降,估值提升

三、一级市场

上周,无转债发行,1支转债上市,8支转债退市;4支转债公告下修转股价格,2支转债公告将提前赎回。

报告正文如下

一

政策跟踪

12月20日,金融监管总局发布《保险资金运用内部控制应用指引(第4号—第6号)》,针对未上市企业股权、不动产、金融产品等非标准化资产,出台了3项保险资金运用内部控制应用指引,加强保险资金运用内部控制建设,提升保险机构内部控制管理水平。这有助于进一步规范保险资金运用管理机制和流程,提升保险机构风险管理能力,推动保险业高质量发展。

二

二级市场

2.1 市场回顾

上周,权益市场主要指数集体收跌,上证指数、深证成指、创业板指分别收跌0.36%、0.73%,1.40%。上周,海外方面,美联储如期降息25bp,但下修2025年降息预期至两次,鹰派降息释放的紧缩信号,使美股剧烈调整,全球风险资产也较大承压,同时美债收益率抬升、美元指数上行、黄金也有下跌。国内方面,剔除透支效应对消费的影响后,11月经济数据显示,一揽子增量政策陆续出台下,经济延续修复势头,其中,楼市出现显著回暖,前期扩投资、促消费政策效果也在进一步显现。但随着机构抢跑,国债收益率较快下行,权益市场投资者情绪也有降温,上周权益市场在缩量中震荡下行,小微盘股出现较大调整,而以科创50为代表的硬科技板块与红利板块,开始表现占优。

具体来看,周一,A股缩量震荡,科技板块表现不振,零售板块再掀涨停潮,两市成交额1.72万亿元;周二,A股缩量下跌,高位股集体重挫,零售股掀跌停潮,两市成交额1.53万亿元;周三,A股缩量反弹,半导体、AI穿戴题材活跃,两市成交额1.38万亿元;周四,A股震荡分化,AI硬件概念领涨,电子商务概念午后走强,两市成交额1.46万亿元;周五,A股窄幅整理,半导体、电商、AI穿戴题材活跃,两市成交额1.53万亿元。分行业看,上周申万一级行业指数大多下跌,上涨行业中,通信涨超4%,电子涨超3%,银行涨幅较小,不足1%;下跌行业中,轻工制造跌逾5%,房地产、建筑材料、商贸零售、社会服务跌逾4%。

上周,转债市场主要指数跟随下跌,中证转债、上证转债、深证转债指数分别收跌0.80%、0.59%、1.19%,日均成交额677.81亿元,较上周缩量72.53亿元。全周来看,上周转债市场在权益市场影响下缩量下跌,但转债继续表现抗跌属性,万得可转债等权指数相比万得全A跑出0.2pcts超额;结构上看,上周市场风格有所切换,周一周二小微盘股开始走弱,跑输市场,拖累小盘转债表现不佳,周三开始,小微盘风格出现一定修复,带动小盘转债价格有所改善,但全周来看,大盘风格仍旧占优;其中,万得可转债高价指数逆势上扬,以0.11%涨幅跑赢其余各项万得可转债细分指数,此外,万得可转债AAA指数与万得可转债大盘指数也表现占优;条款博弈方面,随着市场再度进入震荡阶段,条款博弈空间有所缩减,上周公告即将触发提前赎回条件与下修条件的转债数量均有减少。

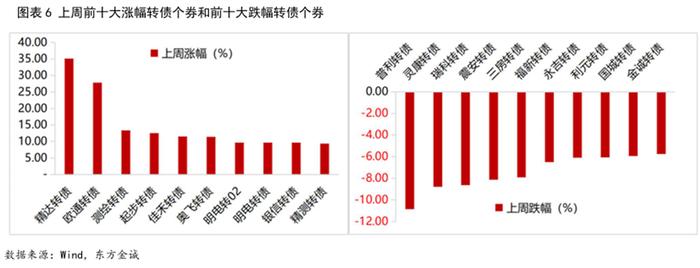

具体来看,上周转债市场多数个券上涨,515支转债中274支上涨,229支下跌,其中,电子、计算机、电力设备转债大多上涨;钢铁、基础化工、公用事业转债大多下跌。上涨个券中,精达转债涨超35%,欧通转债涨超27%,测绘转债涨超13%;下跌个券中,普利转债跌逾10%,灵康转债、瑞科转债、震安转债跌逾8%。

2.2 转债价格和估值

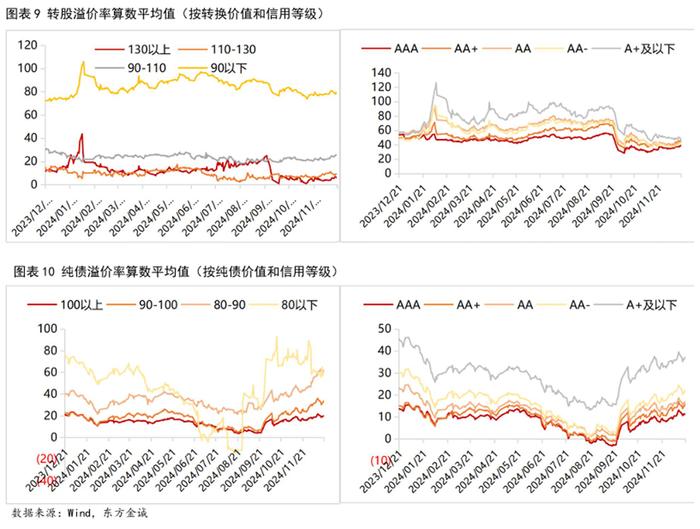

上周,转债市场个券价格下降,估值提升。转债价格方面,上周,全市场转债价格算术平均值128.30元,中位数为119.36元,较前周分别下降0.96、1.46元。转股溢价率方面,上周,全市场转债转股溢价率算术平均值和中位数分别为44.15%、26.94%,较上周上升1.13pcts、1.45pcts,其中转换价值90-110区间转债估值上升1pcts,评级AA+转债估值上升2.6pcts;纯债溢价率方面,全市场转债纯债溢价率算数平均值和中位数分别为24.57%和13.88%,较前周下降1.01pcts、1.64pcts,其中纯债价值100以上转债纯债溢价率下降1pcts,评级AA-级转债纯债溢价率下降1.3pcts。

三

一级市场

上周,无转债发行,皓元转债上市,新天转债、麦米转2、文灿转债、龙净转债、城地转债、华统转债、永鼎转债强赎退市,奇精转债到期完全转股退市。皓元转债于上周四上市,首日涨超19%,全周涨超20%,截至上周五,转股溢价率达到31.67%,略高于市场中位。截至12月22日,转债市场存量规模7381.27亿元,较年初减少1326.65亿元。

上周,8支转债的转股比例达到5%以上,相较前周减少5支,其中,永鼎转债已强赎退市;震安转债、成银转债已公告提前赎回;东风转债已公告不提前赎回;白电转债、九洲转2已多日满足正股价格高于1.3倍转股价格的赎回标准;明电转02与明电转债则主要受到正股强势拉动。

截至上周五,5支转债获证监会核准待发,共73.16亿元,8支转债过发审委,共123.92亿元(见附表1)。

条款跟踪方面,上周,4支转债公告下修转股价格,2支转债公告将提前赎回。富淼转债公告将转股价格由19.77元/股下修至18.43元/股;瑞丰转债公告将转股价格由16.81元/股下修至11.69元/股;金陵转债公告将转股价格由48.82元/股下修至20.00元/股;北路转债公告将转股价格由8.68元/股下修至7.07元/股;铭利转债、精锻转债、再22转债公告董事会提议下修转股价格;中陆转债、天23转债、鸿路转债、国微转债、银微转债、奥锐转债、奥维转债、海泰转债、灵康转债、金23转债、晶澳转债、好客转债、游族转债、洁特转债、李子转债、通22转债、回天转债公告不下修转股价格;回盛转债、崧盛转债、志特转债、普利转债公告预计触发下修条件。

成银转债、利德转债公告将提前赎回;佳禾转债、奥飞转债、东风转债公告不提前赎回;超达转债、福新转债、大秦转债、金沃转债、起步转债公告即将触发提前赎回条件。

本文作者 | 研究发展部 翟恬甜 曹源源

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。