摘要:消费REITs的火爆并不是意外,优质资产终究会得到市场的青睐。(报告期:2024.06.19-2024.09.18)

观点指数 资管政策又出新招,1014号文助力REITs发展 7月26日资管新政发布,将REITs常态化发行推向新的征程。其中,租赁住房、园区基础设施和消费基础设施的发行范围得到了拓展。同时,资管新政另一大亮点是将养老设施纳入REITs发行底层资产,这一举措亦给未来养老REITs的实践提供了政策保障。

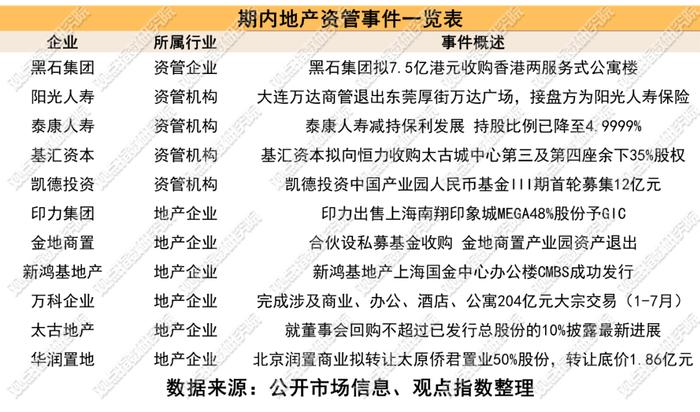

凯德投资青睐产业园区,保险发挥耐心资本优势 期内,观点指数监测下的样本机构共录得11起资管事件,主要围绕股权、投资不动产和大宗交易进行。同时,资管企业在不动产投资上呈现一定的差异性。期内,凯德投资的第三期中国产业园人民币基金成功完成首轮募集,同时其加码熊猫债券发行,为内地资本市场注入活力。此外,险资对不动产的投资仍保持审慎态度,充分发挥耐心资本优势,寻求长期价值投资。

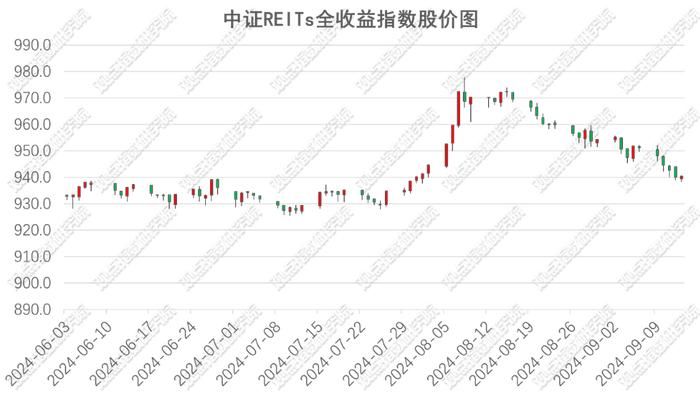

业态分化明显,消费REITs彰显火爆态势 期内,中证REITs全收益指数的收盘点数为940.48。从月份贡献来看,其在八月初罕见九连涨,这也是其期内波动较大的原因之一。从业态来看,期内租赁住房表现最好,平均涨幅达到11.02%。同时仓储物流仍处于供需失衡的状态,期内平均跌幅达到6.46%。此外,消费基础设施今年呈现火爆态势,优质的底层资产收获各类投资者的青睐。

资管政策又出新招,1014号文助力REITs发展

期内,地产资管政策方面,发改委7月26日发布《关于全面推动基础设施领域不动产投资信托基金(REITs)项目常态化发行的通知》)(发改投资〔2024〕1014号,下称“1014号文”)。1014号文除简化申报流程,提高工作效率,明确权责和加大处罚力度外,对非特许经营的产权类项目涉及的行业范围和基本条件要求都有一定变化。

据此,观点指数总结了底层资产从选择范围到资管运营中最主要的两点变化:一是部分行业如住房租赁、园区基础设施和消费基础设施的范围有明显拓宽。同时,1014号文新增设“养老设施”底层资产类型,并对住房租赁和养老设施项目的首发资产规模进行放松。二是1014号文取消了每年净现金流分派率不少于3.8%的硬性要求,转向要求企业近三个会计年度的平均EBITDA (或经营性净现金流)不低于未来3个会计年度平均预计EBITDA(或经营性净现金流)的70%。

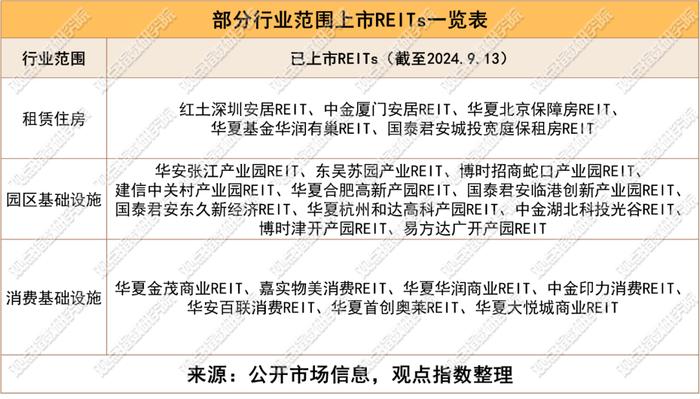

值得注意的是,截至9月13日已上市的住房租赁、园区基础设施和消费基础设施REITs分别是5、11和7只。1014号文有望为这些已上市REITs的扩募、资产组合优化、后续估值和定价等行为带来利好消息。

此外,“养老设施”作为1014号文新增设的REITs底层资产项目类型,是REITs常态化发行进入新阶段的重要标志之一。从1014号文要求的项目申报条件来看,申报项目应权属清晰。换句话说,发起人(原始权益人)必须依法合规直接或间接拥有项目所有权和经营收益权,同时项目公司依法完全持有拟发行基础设施REITs的底层资产。

据观点指数了解,实践上养老设施所有权和经营权分离的例子并不少见,且1014号中对符合REITs底层资产的养老设施的要求是依法登记并在民政部门备案的养老项目。而大多数养老机构作为项目的“租客”,需要依据《老年人权益保障法》进行依法登记并在民政部门备案。

养老设施项目一个典型的例子是深圳市福田区福利中心·榕悦项目。该项目是由深圳福田区政府与万科合作的公建民营项目,万科养老作为日常运营企业主要负责养老设施、医疗设备的改造等。

当下,1014号文为养老设施的发行提供了政策支持,但原始权益人为满足REITs发行所要求的权属清晰,养老设施项目所涉及的养老机构是否需要依据REITs发行规范进行调整,从而获得监管机构认可?发行过程中产权和使用权关系等问题如何向监管机构阐明?养老设施的盈利能力如何保障?这些问题仍需要后续的实践观察。

凯德投资青睐产业园区,保险发挥耐心资本优势

据不完全统计,报告期内观点指数监测下的样本机构共录得11起资管事件,主要围绕股权、投资不动产和大宗交易进行。

从房地产企业投资数据来看,1-8月全国房地产开发投资69284亿元,同比下降10.2%,降幅继续扩大。其中,住宅投资52627亿元,下降10.5%。由此可见,以大型央国企为首的房地产企业投资拿地意愿正不断减弱。从资管企业有关动作来看,期内录得8起典型事件,其中涉及的资管金额较二季度有所下降,且资管企业在投资决策上呈现出一定的差异性。

8月13日,凯德投资设立的中国产业园人民币基金第三期完成首轮募集。其初始承诺股本为12亿人民币,将投资于中国的产业园区领域。此外,早在7月15日其发行的熊猫债券已经完成第二期10亿的募集。观点指数认为,凯德投资的资管行为不仅为国内产业园区的发展注入庞大资金活力,同时也显示出国际投资者对于中国资本市场的认可。

期内,阳光人寿、泰康人寿、中宏人寿、太平洋保险均在不动产资管上留下影子。

7月,阳光人寿以实际控制人的身份,通过苏州联商陆号商业管理有限公司全权接手东莞厚街万达广场。从企查查了解到,如今东莞厚街万达广场投资有限公司的唯一股东已经转变为苏州联商陆号商业管理有限公司。

此外,保利发展于8月1日公布的关于股东权益变动的提示性公告称,至本公告披露日起泰康人寿及其一致行动人泰康资产共同持有股份从7.3450%降至4.9999%。据观点指数了解,泰康人寿及泰康资产分别于6月27日和8月1日两次减持其在保利发展所持股份,体现了其对房地产业投资的战略调整。

此外,在金地商置所持产业园区股份进行资本退出时,其子公司与新介入国资企业、中宏人寿、太平洋保险附属公司一同参与控股的合伙企业,中宏人寿和太平洋保险作为金地商置资产退出的保险接盘人,展现了保险作为资本退出的中坚力量。

观点指数认为,保险在在房地产市场的投资与退出展现出其对地产市场的谨慎态度,同时也是险资当前资管方略的缩影。保险一方面通过减持地产股以应对当下地产行业发展的不确定性和和满足企业自身资产配置需求,另一方面通过投资当下因地产行情导致的低溢价率不动产项目,寻求长期价值投资。

业态分化明显,消费REITs彰显火爆态势

截至9月13日,中证REITs全收益指数的收盘点数为940.48点,较6月初上升0.75个百分点。从月份贡献度来看,7月和8月指数的月涨跌幅分别为0.41%和1.51%,而此前六月的月涨跌幅为0.30%。

来源:iFinD,观点指数整理

来源:iFinD,观点指数整理据了解,中证REITs指数在期内经历上涨中横盘。其中,中证REITs全收益指数脱离今年1-2月的局部盘面底部后,在6月和7月在60日线上方进行上涨中横盘,并在八月初快速拉升。而到九月份,多方市场力量稍显疲软,60日线在9月10日开始上穿指数。

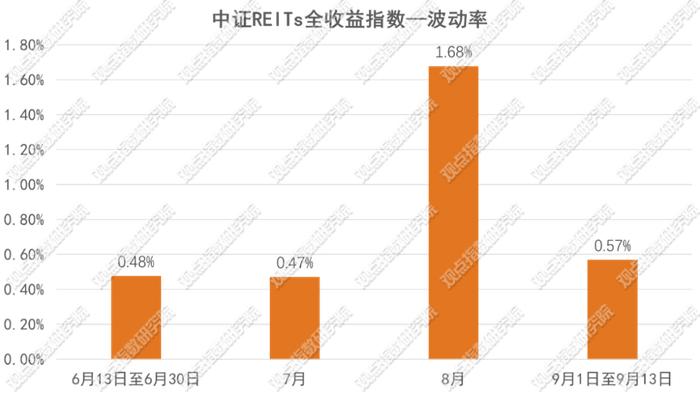

值得注意的是,中证REITs全收益指数在6月、七月和8月的波动率分别是0.47%和1.68%,而此前六月的波动率为0.38%。

来源:iFinD,观点指数整理

来源:iFinD,观点指数整理可以看到,八月份波动率相比六七月有明显上升,其原因主要是波动率源于平均收益率的标准差,而收益率则是由开盘和收盘点数决定。从股价图中可以看到,7月26日至8月7日中证REITs全收益指数实现了罕见的9连涨,盘面累计涨幅高达4.61%,盘面的拉升带动了八月份波动率的拔高。

从8月7日之前上市的22只样本REITs在9连涨期间的表现情况来看,22只REITs在7月26日至8月7日全部实现不同幅度的上涨。其中,博时蛇口产园REIT、中金湖北科投光谷REIT、嘉实物美消费REIT的涨幅均超过10%,分别达到11.33%、10.41%和10.11%。

从期内业态表现来看,不同业态的二级市场行情出现较大分化。其中租赁住房表现最好,期内平均涨幅达到11.02%,且该板块提供的超额涨幅由中金厦门安居REIT和红土创新深圳安居REIT贡献,分别是5.60%和1.31%。此外,仓储物流二级市场表现仍呈现出较大的跌幅,期内平均跌幅达到6.46%。大部分仓储物流REITs的中报显示,仓储物流仍存在供需失衡和出租率下行等挑战。

值得注意的是,期内消费基础设施REITs的平均涨幅为1.57%,嘉实物美消费REIT、华夏首创奥莱REIT和华夏华润商业REIT表现较好,涨幅分别为7.36%、7.00%和4.83%。而其余基金在期内则呈现出不同程度的跌幅。

据观点指数统计,期内共有6只REITs成功发行,分别涵盖消费基础设施、园区基础设施和仓储物流基础设施。值得注意的是,华夏首创奥莱REIT和华夏大悦城REIT在发售第一天因公众投资者认购热情高涨,于第二天停止募集。

据了解,华夏首创奥莱REIT在询价阶段就得到众多机构投资者的认可。究其原因主要是济南和武汉两个优质底层资产和该REIT运营管理能力较好。从底层资产来看,奥特莱斯拥有独特的商业模式和高性价比的一站式休闲购物体验。其“名品+折扣”的高性价比特点,表现出了明显的穿越经济周期的优势。

同时,华夏大悦城REIT作为西南地区首单消费REIT,也为消费REIT市场注入了新鲜血液。

据了解,华夏大悦城REIT的底层资产来自成都大悦城,在成都有着得天独厚的地理位置。此外,成都大悦城的资管企业是大悦城控股集团股份有限公司,是直属中粮集团的大型国有企业,为华夏大悦城购物中心REIT的长期稳健运营提供坚实基础。

观点指数认为,华夏首创奥莱REIT和华夏大悦城REIT的成功发售不仅为消费基础设施领域的资产证券化提供了参考案例,而且体现出商业地产对新发展模式的积极探索。