摘要:64家物企2024上半年共录得净利润88.2亿元,平均增长率为-17.82%。(报告期2024.08.21-2024.09.18)

观点指数 规模增长放缓,盈利状况恶化 8月末上市物企披露的中报呈现出行业规模及营收增长连续放缓,盈利愈发艰难及财务风险管控压力上升的现状。在具体业务层面,受消费环境影响,社区增值服务也承压下行。

城市服务收入分化,IFM价格开始“内卷” 创新型业务是近年来头部或少数重点企业探索的重点,从样本企业2024年上半年的表现来看,城市服务收入分化、毛利率低、面临回款效率下降等问题;智慧化解决方案业务规模尚小,且创收困难,仅万物云的BPaaS解決方案业务有良好表现。而IFM业务也面临价格内卷的情况。

非住业态营收趋缓,中交地产预告收购大戏 报告期内市场化拓展动态减少,已有的案例中学校业态占比高。上半年物企非住业态营收趋缓,主要因素包括存在项目质量不佳、专业化壁垒和竞争激烈等情况。除此以外,中交地产预告了物业收购“大戏”,欲从关联方收购中交物业全部股权,对于上半年亏损9.83亿元的中交地产来说,这将有利于提升资产质量和盈利能力。

规模增长放缓,盈利表现继续不佳

截至8月底,除瑞森生活服务与佳源服务外的66家上市物企均已公布了中期业绩,中报难产的情况较往期好转,但各项指标总体却反映出上半年行业经历着更大的挑战,规模及营收增长连续放缓,净利润表现差强人意,财务风险管控压力也在上升。

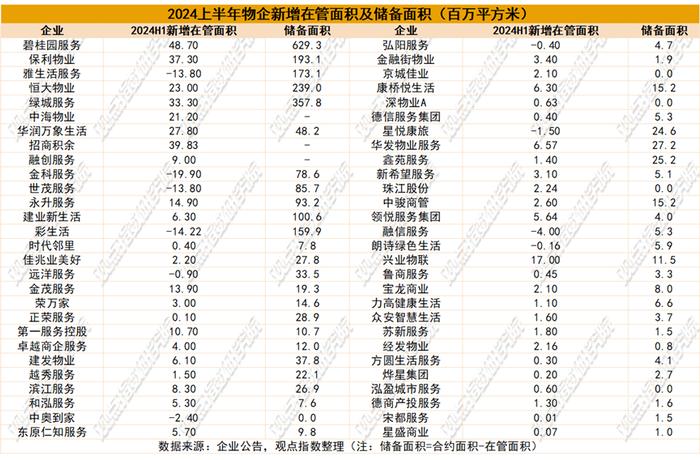

具体来看,56家上市物企公布的在管建筑面积约为78.2亿平方米,较2023年底增加了约3.15亿平方米,增速仅为4.22%,共有10家物企在管面积出现下滑,占比17.86%,金科服务、彩生活、世茂服务及雅生活服务在管面积较2023年末下滑超过1000万平方米。主要是物管行业随着房地产市场下行,增量市场萎缩,存量竞争加剧。同时,企业逐步回归品质服务核心,注重项目转化和质量,专注深耕高能级城市或优势区域,因此规模增长保持低速。

行业头部(在管面积大于1亿平方米且公布合约面积的14家物企)的储备面积由2023年中期的25.16亿平方米同比下滑11.45%至本期的22.28亿平方米,规模增长潜力受到影响,但头部的储备面积仍断崖式领先,占总储备面积的85.6%,行业集中度有进一步提升的趋势。

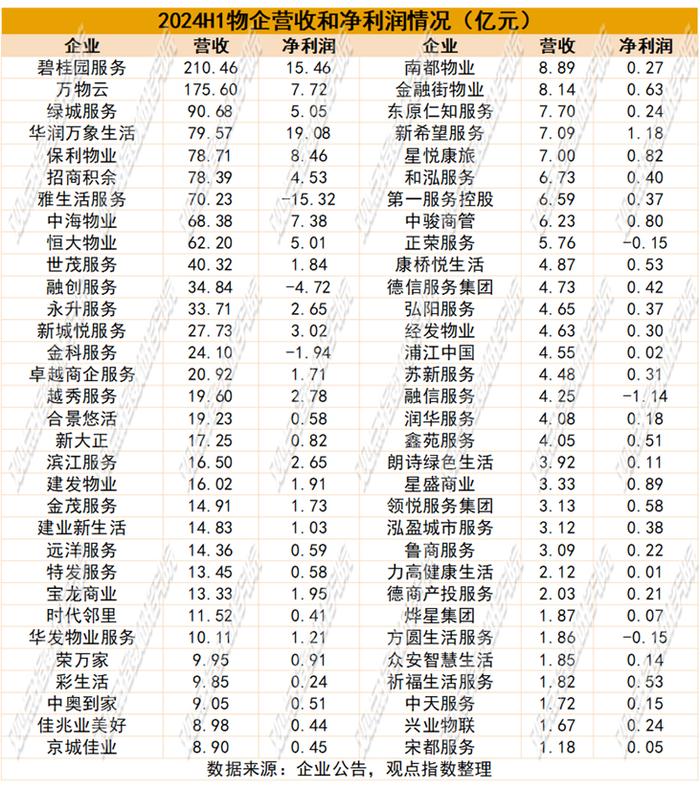

营收增速持续下滑,64家物企平均营收增速较2023年同期的9.1%下降2.47个百分点至6.63%。营收额超过40亿元的上市物企仅有10家,占比15.6%;营收额不足20亿元的企业接近50家,占比76.56%。2024年上半年仅碧桂园服务与万物云收入超过百亿。

从各企业业绩报告来看,作为压舱石的基础物业管理服务本期增长乏力;消费降级和市场竞争下,社区增值服务承压下行;而非业主增值服务仍持续掣肘;另外,部分物企近年加码的创新型业务,如城市服务、数智科技服务等收入也呈现下行的态势。

企业盈利状况继续表现不佳,64家物企2024上半年录得的净利润共计88.2亿元,平均增长率为-17.82%;毛利率均值较去年同期降低了1.57个百分点至23.41%,净利率均值降低了2.14个百分点至7.13%。有6家企业录得亏损,其中,雅生活服务、金科服务、融创服务的亏损额分别为15.32亿元、4.72亿元及1.94亿元。头部企业中,仅华润万象生活与绿城服务的净利润保持同比超过20%的增长。

目前看来,包括应收账款、商誉等金融资产减值在内的指标仍有较大影响,部分物企计提大额减值准备导致了亏损。如雅生活服务表示,其关联方客户信贷风险增加,期内计提大额减值亏损和其它业务板块受到经济环境和服务品质提升影响,导致利润承压。

观点指数统计,64家物企截至2024年6月30日止的应收账款(减值拨备后)总额约为968.6亿元,较2023年底增长了17.8%,继续高企;贸易应收款减值拨备金额较2023年底增长了26.12%至262.57亿元,显示财务风险上升。原因既有行业规模增长带来的增量、应收款结算周期的影响。也包括部分物企客户回款周期变长或物业费收缴遇到困难,例如碧桂园服务针对风险客商,已成立了追讨欠款的专项委员会等。

总体来看,2024上半年宏观环境和房地产下行影响,使得物业行业处于缓步增长期,增收不增利现象较往期更严峻,社区增值服务也开始面临挑战,物业费收缴难度进一步提升更加重了企业的财务负担。

此外,部分物企在审慎战略下,聚焦高能级城市群,提升优质项目的服务密度,探索增值服务,显现出一定的竞争优势。

城市服务收入分化,IFM价格开始“内卷”

中报也是观察物企创新型业务的窗口,该类业务因盈利能力及回款情况更优,可以与基础物业服务联动等特点,成为近年来头部或少数重点企业探索的重点,具体包括城市服务、IFM业务、商业运营及智慧化解决方案输出等。

从样本企业来看,城市服务营收规模整体呈增长态势,但存在毛利率低,收入分化的情况。

2024上半年,碧桂园服务的城市服务收入最高,达到21.7亿元,但收入呈现下滑趋势。新大正城市服务收入增长最快,同比上升53.11%;而永升服务的收入大幅下滑28.50%。毛利率方面最高的为苏新服务20.3%,最低的为万物云8.9%,整体低于本期物企毛利率均值23.41%。

公告显示,新大正该业务的增长主要受益于收并购方式,其于2022年起培育城市服务作为新的业务增长点,收购四川和翔补齐了城市服务板块业务要素。本期,该公司在内生发展基础上,仍寻求以合资合作和收并购方式拓展市政环卫市场。

目前,该业务受经济环境影响,面临回款效率下降等问题,物企正在优化和调整项目布局,向经济发达区域和优质项目集中资源,主动汰换项目阶段。据永升服务介绍,期内采取重新分配资源的策略,退出了部分利润较低的业务以提高效率。

智慧化解决方案业务难创收,原因是该业务主要面向地产开发商及其上下游产业链。目前仅少数头部企业有输出的能力,收入占比较小。反映了数字化对物企自身的影响主要在于降本增效,提升盈利能力;以及加深业务融合,开展多元增值服务上。

样本企业中,万物云2024上半年AIoT解決方案的业务收入同比下滑10%至6.03亿元;绿城服务的科技服务业务收入同比下滑25.5%至1.59亿元;金科服务的数智科技服务收入同比下滑43.9%至0.18亿元。据介绍,金科服务继续阶段性缩减了向部分回款困难的房地产开发商和企事业客户的智慧案场、智慧解决方案和软件开发等业务。

比较特殊的是万物云的BPaaS解決方案业务,今年新增了包括头部AI企业、大型医药企业、知名通信企业等客户,已累计在29个城市项目中落地,上半年收入同比增长22%至7.89亿元。该业务主要包括两个部分,一是远程企业运营服务,用以支持企业客户的非核心业务流程;二是远程空间运营服务,主要是给各个城市服务项目提供技术系统支持。

实际上,更能展现物企专业化服务能力的是IFM(综合设施管理服务)业务,具体指从客户需求端出发,帮助其提高生产效率,降低运营成本,为客户量身定制服务清单,提供综合性解决方案。

以样本企业万物梁行2024上半年收入和新签约情况来看,IFM业务仍有良好的增长。数据显示,万物云上半年的物业和设施管理服务收入约为48亿元,同比增长20.8%;截至2024年6月30日末,在管物业和设施管理服务项目的饱和收入为143.11亿元,其中综合设施管理服务项目为75.41亿元,同比增长51%。

但公告也提及,外部环境承压的影响下,公司主动调整了客户结构。管理层还表示,各参与方为寻求新的增长驱动,以人力外包的低门槛方式切入该赛道,开启了IFM领域的价格“内卷”。

非住业态营收趋缓,中交地产预告收购大戏

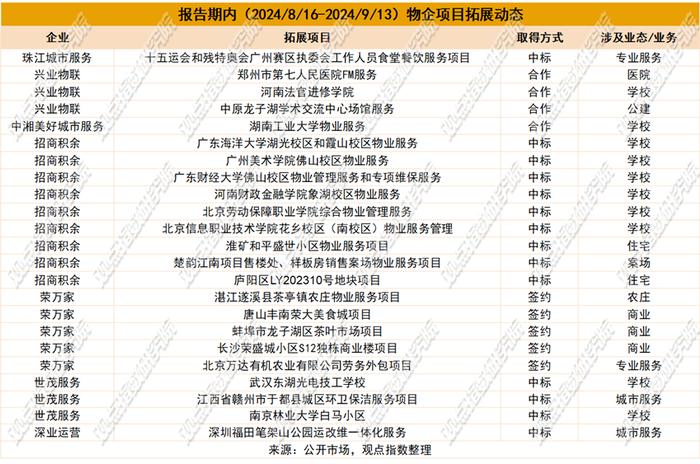

报告期内,公开披露市场化拓展动态的物企有所减少,具体到到项目层面,涉及学校业态的较多。关注的企业中,招商积余于8月30日官微披露其在高校赛道上持续发力,相继中标广州美术学院、广东财经大学、河南财政金融学院等5个项目,进一步拓展了学校业态版图。

根据中报,招商积余今年上半年非住宅业态签约金额下滑0.98%至16.38亿元,截至2024年6月30日,该公司非住宅业态在管面积约为2.5亿平方米,占总在管面积的65.6%,其中学校业态在管面积约为2774.6万平方米,较2023年中期增长726万平方米。

实际上,今年以来物企在非住业态的拓展上虽然多元,但存在部分项目质量不佳,一些业态专业能力要求高以及竞争渐趋激烈的情况,致使行业内非住收入总体降速。数据显示,20家样本物企2024上半年非住宅业态收入平均同比增长5.41%,而2023年度样本物企非住收入平均增长率为14.45%(观点指数博鳌报告)。

观点指数认为,非住业态的市场前景仍十分广阔,项目来源将聚焦在高能级区域。目前,不同体量的物企拓展能力已分化明显,中上游物企具有资源、专业及服务经验等优势,将成为角逐的主力。

除此以外,中交地产期内预告了物业收购大戏,拟以现金方式从关联方收购中交物业100%的股权。

观点指数获悉,中交物业成立于2022年12月13日,注册资本3亿元,据中交房产2024年度第一期中票募集说明书显示,2021、2022、2023及2024年1-3月,中交物业收入分别为1.71亿元、3.33亿元、5.07亿元及1.79亿元;毛利分别为-0.05亿元、0.39亿元、1.02亿元及0.34亿元;毛利率分别为-2.75%、11.78%、20.06%及18.99%。

另外,中交地产今年上半年营收89.80亿元,较上年同期增加2.48%;亏损达到9.83亿元。交易完成后,中交地产将新增物业管理业务,实现房地产业务链的延伸。有利于该公司提升资产质量和盈利能力,增强抗风险能力和持续经营能力。

二级市场上,港股物业股行情较之前三个报告期表现好转,但截至期末市盈率(TTM)均值仍在个位数(6.64倍),市场预期较低。

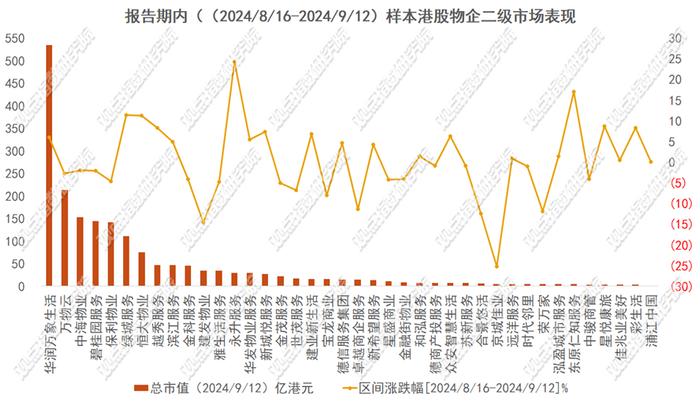

数据显示,本期40家样本物企平均区间涨幅为0.20%,较上期回升了4.94个百分点。涨幅较大的主要包括永升服务(+24.33%)、东原仁知服务(+17.02%)及绿城服务(+11.43%)。跌幅前三的为京城佳业(-25.22%)、建发物业(-14.59%)及合景悠活(-12.50)。

市值方面,本期上涨额度较大的主要为华润万象生活(+27.39亿港元)和绿城服务(+12.34亿港元),目前两家公司的总市值分别为534.11亿港元和111.04亿港元。下降额度较大的包括了万物云(-9.68亿港元)、保利物业(-7.19亿港元)及建发物业(-4.93亿港元)。

其中,万物云获纳入恒生综合指数,并在9月9号进入沪港通,这意味着A股投资者或机构可以通过内地交易平台买卖万物云的股票,利于其吸引更多的投资者和资金流入,提高自身的市场流动性。

中期业绩会上,管理层称这是近期万物云在资本市场赢下的关键一战,并决定在2024中期股息分红(55%)的基础之上增加特别派息(45%),以核心净利润12.02亿元的100%为派付股息总额。