摘要:从最新的数据来看,国内商业消费市场增长动力不足,体现了国内消费者的消费预期仍较为谨慎,储蓄意愿强劲,消费潜力难以在短期内完全释放。

一年一度的《表现力指数 • 2024 年度商业地产表现报告》继续如约发布。

观点指数紧密追踪行业发展的脉动与革新步伐,深入商业地产及其关联产业链,通过企业领袖深度访谈、广泛市场调研,以及详尽的数据资料分析,携手行业领航者、资深从业者、权威专家及意见领袖,全面剖析商业地产全产业链的当前状态,一同把脉行业风向与前景。

同时将从产品创新、商业运营模式、投融资策略、多元化等维度,深入挖掘潜藏的机遇与增长点,为业界提供权威、全面且前瞻性的行业指南,助力企业把握市场脉搏,为商业地产的持续发展注入新的活力与灵感,共同推动行业的繁荣与发展。以下为报告节选:

市场疲软与消费动力不足,商业地产商各显其能

进入2024年,国内商业消费市场迎来了新的挑战。宏观市场上,2024年1—9月份,社会消费品零售总额353564亿元,同比增长3.3%。按消费类型分,1—9月份商品零售额为314149亿元,增长3.0%,餐饮收入则为39415亿元,增长6.2%,均录得个位数增长。

从最新的数据来看,国内商业消费市场增长动力不足,体现了国内消费者的消费预期仍较为谨慎,储蓄意愿强劲,消费潜力难以在短期内完全释放。

商业地产投资端,从商业营业用房和办公楼的投资完成额表现来看,市场同样趋于谨慎。2024年1-9月份办公楼和商业营业用房累计开发投资额分别为3178亿元和5389亿元,同比增幅为-6.5%和-13.4%,仍处于负增长状态。

政策层面,商务部定位2024年为“消费促进年”,着力扩大国内需求,但目前的消费市场表现未有太多惊喜,预计还有较长时间的恢复期。

在此背景下,商业地产商们直面市场压力,在效益收入、项目运营上各显其能。

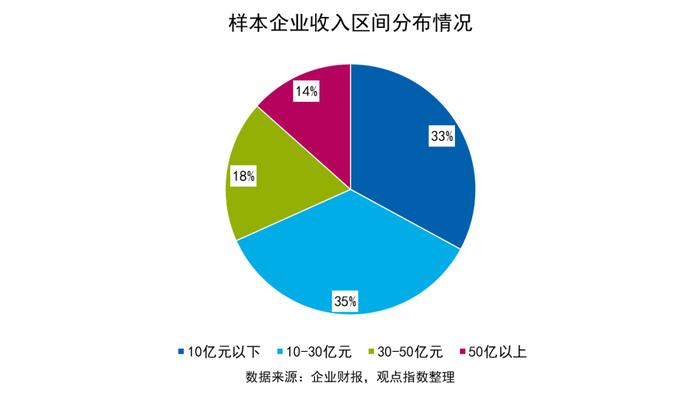

观点指数从样本企业中选取部分进行观察,在收入区间分布上,10亿元以下的企业占比最大,为33%;其次是10-30亿元收入的企业,约占35%;再则是30-50亿元收入的企业,占比接近18%;50亿元以上收入的企业,占全部样本企业的比例为14%。

可以看到,收入分化下,头部企业占据着较大的市场份额,同时掌握着更多的话语权。收入前十的企业收入总额约占总体的45%。这也意味着腰部及底部企业在市场竞争中突围的难度较大。

在轻资产、资产管理的趋势下,部分企业凭借优质商业资产、突出的商业运营能力,开始着力探索新的增长点;而另一部分企业面临生存问题,背负较大的资金压力。

观点指数认为,经历2023年的强劲反弹后,消费市场动力转弱,市况至2024年未见起色,因此企业的生存环境更为严峻。在此背景下,商业地产企业需要顺应新的消费和服务趋势,持续强化项目运营水平,才有望实现稳健发展。

从今年的表现来看,大部分企业秉承更为审慎的发展策略,一方面,通过轻资产输出方式拓展管理规模,另一方面寻求消费REITs上的发展契机。

轻资产业务发展上,企业对合作项目的要求进一步提高,头部企业更聚焦于经济发达、消费市场活力强、消费需求旺盛的高能级城市的商业项目,提升后续成功运营的可能性。

至于公募REITs市场的探索,目前更多利好头部企业。通过发行消费REITs,企业的存量资产盘活通道更为顺畅,手握优质资产的商业地产企业有望通过资产管理能力,释放价值。

样本企业增长分化,内港资租金水平表现迥异

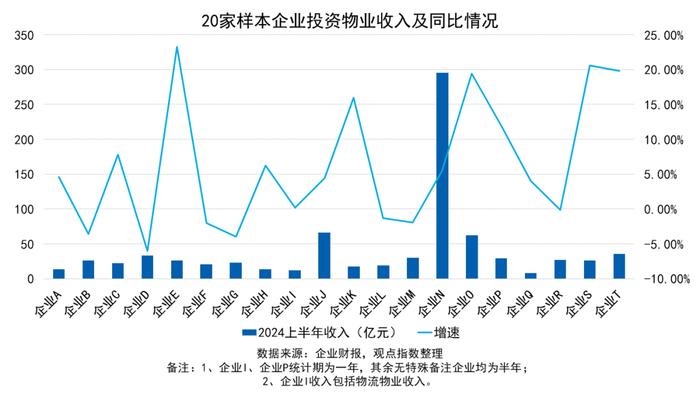

为深入研究企业的表现,观点指数剔除样本池中规模较小且非典型的个体,选取了20个代表。其中涵盖以购物中心或商办等主流业态为重的头部企业,同时兼顾了内资与港资两种不同的发展模式。

首先从样本企业的收入来看,包含商管企业在内的样本企业收入均达到10亿元以上,排名较前的企业大多以运营购物中心、写字楼等传统商业物业为主,这类物业的收入和回报较其他类型物业高,通常更受投资者的青睐。

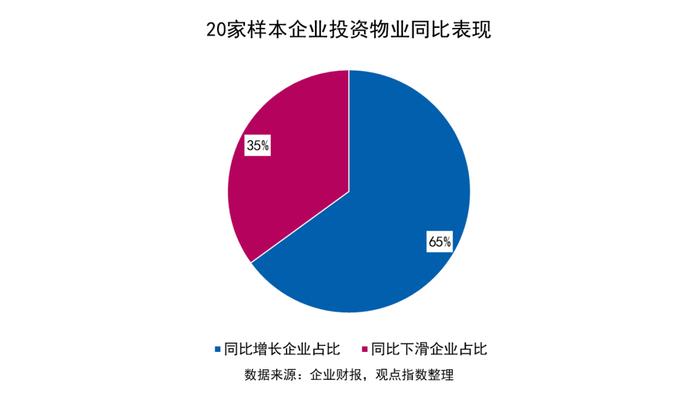

同比增长方面,20家样本企业中,约35%的企业录得收入同比下滑,其中,约7成是港资企业,内资企业大部分实现了收入的增长。增速方面,样本企业的整体表现不及去年同期。实现增长的企业中,过半的增速在10%以下。说明当下商业消费市场和行业面临的挑战正在不断增大,想要实现业绩增长较为困难。

分类型来看,内资企业方面,增速最快的为企业E,约23%,主要得益于其规模在期内有明显增长,以及较强的商业运营调整能力。

据观点指数了解,仅2024上半年,企业E就新开业了7个购物中心,旗下在营购物中心增至108座,新签约商业轻资产外拓项目7个,均处于一二线城市。

在高端商业表现上,其在营的重奢购物中心业绩逆市增长,零售额同比增长9.6%,零售额同比增长4.0%。

企业T在增速上也有亮眼的表现,上半年商业收入同比增长19.8%至35.4亿元。收入增长主要得益于写字楼业务的稳健发展,以及购物中心业务的推进。

最新的2024中期数据显示,目前企业T的写字楼业务收入占总体的比例为50%,该业务仍是其主力业务且在市场中具备较强的竞争力。此外,购物中心收入占比也由2023年同期的24%上升至31%,在商业业务中扮演着愈发重要的角色,有望成为第二增长曲线。

港资企业方面,增速最快的为企业P,约为12%。观点指数认为,其增长与自身投资物业在内地的位置、资产质量等因素有关,此外优质物业的陆续入市也给收入增长带来了支撑。

进入下半年,企业P推动旗下的南京高端商场入市,该项目体量约10万平方米,位于南京河西CBD,汇聚约168家品牌,其中约30家是首次登陆南京。

除此之外,企业P未来几年还有望落成多个重点商业项目,预计将进一步提高其内地租赁收入的规模和增长速度。

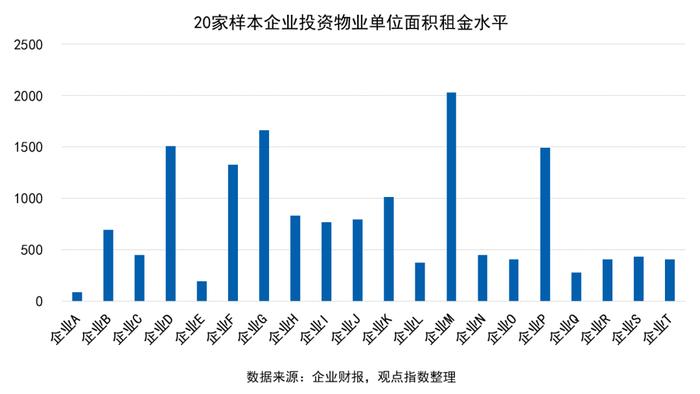

单位面积租金水平上,以自持物业为主的港资企业优势明显。排名前十的企业中,8家为港资企业,仅有2家是内资企业。

租金水平最高的港资代表M,单位面积租金超过2000元/平方米,其在北京、上海、广州等核心商业城市运营着高端商业项目,在收入、估值方面均有不错的表现。即使在市况不佳的情况下,整体的表现也依然可圈可点。

资产价值提升难,企业寻求优质资产变现

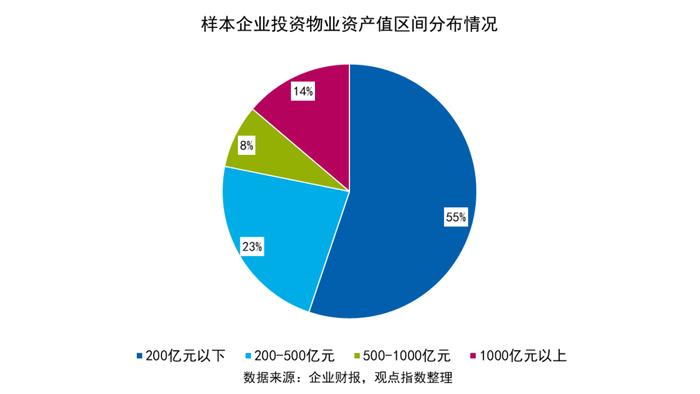

除了租金水平外,投资物业资产值也是衡量一个商业地产商是否拥有优秀的运营能力的关键。

在研究成果的样本企业中,资产值在200亿元以下的企业占比55%,200-500亿元的企业占比23%,500-1000亿元的占比约14%,1000亿元以上的企业占比为8%。

资产值规模较高的企业,在零售物业和商办物业运营上见长,均积累了丰富的项目运营管理经验。

除了较强的商业运营能力外,在长期的自持开发运营下,上述企业也积累了可观的商业资产,这让它们在市场面临挑战的当下,仍能较好地生存下来。一方面,企业通过长期持有运营优质资产,收获稳定的现金流;另一方面,在必要时也能通过出售资产回笼资金,缓解压力。以万科为例,据2024年中期业绩会通报,截至7月底万科大宗交易累计签约200亿元,涵盖办公、商业、酒店、公寓等31个项目。

虽然出售动作频频,但通过打造并运营高价值的商业资产,获得可持续的高收益回报,仍是当下头部商业地产企业发展的重要方向。

需要关注到的是,REIT发行是目前的重要方向,不少企业寄希望于此,以盘活存量资产、兑现更高的商业地产价值。

据观点指数统计,目前国内已成功上市的商业消费REITs共有7单,发行主体以华润、印力、大悦城、金茂等头部商业地产企业为主,REIT的成功发行也为这类企业提供了释放资产价值的重要通道。

从资产质量来看,已上市的消费类基础设施REITs底层资产均位于一线或新一线城市的发达商圈。依托于城市经济发展环境与居民购买力水平,其出租率、客流量与租金水平表现较好,收入稳定性强。

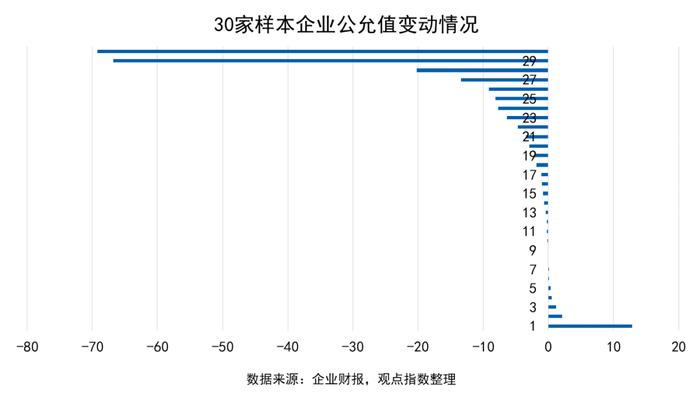

观点指数以投资物业公允值衡量企业在市场环境下的策略变化和运营能力。可以看到,选取的30家样本企业中,约77%录得公允值亏损。

相比去年同期,录得公允值亏损的企业占比明显增加,这也从侧面说明了当下市场环境对企业提升投资物业资产值带来较大阻力。

以公允值录得负值增长的一家样本企业为例,其运营项目收入同比有所下滑,一定程度上导致了物业资产估值的下滑。

而降幅最大的样本企业为港资企业,相较其他同行,其在内地的商业发展较为保守。虽然此前在成都、长沙等商业城市布局有优质项目,但近年来在内地并未有新项目入市,在今年市场环境不佳的情况下,资产估值有所下滑。

总体来看,当前国内的商业地产环境依然充满挑战,市场和行业对企业也提出了更高的要求。观点指数认为,若商业地产企业后续不能对市场前景做出准确预判,并在此基础上制定适应性发展战略,将难以在商业道路上实现长久发展。