编者注:本文作者Ryan Teo,由华盛学院小詹编译,主要结合生态布局、财务状况和公司估值等方面分析社交媒体巨头Facebook。

巴菲特曾经告诫投资者:要在别人贪婪的时候恐惧,在别人恐惧的时候贪婪。Facebook(NASDAQ: FB)股价及其投资者最近的表现就是能解释这句话的经典案例。

Facebook创立于2004年,之后于2012年上市,一直以来都是最大的成长型科技股之一。由于深陷剑桥分析公司相关的数据泄露丑闻,Facebook股价遭遇重创,一度从195美元的高点暴跌20%至151美元。从短期股价来看,Facebook的护城河似乎在迅速坍塌。实际上,Facebook仍然是投资者后悔没有及早买入的成长股之一。对于一家高质量、财务状况稳健的公司而言,前段时间的回调其实正是入场的好时机。

行情来源:华盛资本证券

生态扩张

Facebook是阐释互联网效应的杰出范例。公司旗下应用众多,其中包括Instagram、WhatsApp、Messenger和Oculus。Facebook CEO扎克伯格表示,公司将在未来五年致力于打造围绕Instagram、WhatsApp以及Messenger等应用的商业生态。这将进一步扩展Facebook连接用户和广告商的网络。

Facebook在今年的F8大会上宣布将推出约会功能,这是公司连接更多用户的下一步举动。值得注意的是,相比现有的约会软件,Facebook的约会软件有一大独特之处,也就是能将人们通过共同事件联系起来。尽管目前已有Tinder、Match和Bumble等众多约会软件,Facebook有两大优势是上述软件所不具备的:一是Facebook当前拥有高达14.5亿的日活跃用户,公司计划免费推出约会服务;二是Facebook推出的约会服务将会没有任何广告。

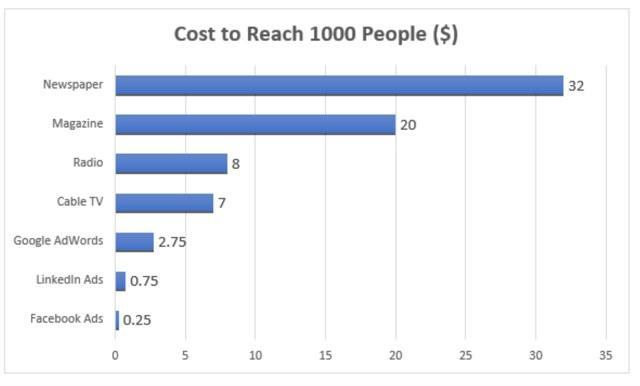

广告商的最佳平台

Facebook当前的用户基数巨大,日活跃用户和月活跃用户数量分别高达14.5亿和22亿。因此对于广告商而言,公司很可能仍然是最佳的广告投放平台。数据泄露事件发生后,投资者担心广告商拒绝在Facebook上投放广告,但关于这一点很有必要从广告商和小企业主的角度考虑。

来源:Facebook 2018年第一季度财报PPT

随着大公司缩减规模逐渐裁员,大部分工作交给自由职业者或小企业承包,因此小企业主日益增多。线上广告能大幅降低获客成本,社交媒体在品牌推广和引导线上销售中扮演重要角色。笔者预计上述趋势并不会逆转。广告商将Facebook作为广告平台的最大优势在于其客户导向机制。广告商能保证它们的广告是投放到目标市场中的,从而实现更高的转化率。相比传统广告投放,在Facebook投放广告能剩下巨额开支,同时给广告商带来更高的回报。因此笔者预计广告商还将继续选择Facebook作为重要的广告投放平台。

来源:SEO Traffic Lab

自由现金流增长

对于任何企业来说,自由现金流都极为重要。Facebook是当之无愧的现金奶牛。2013年至2017年期间,公司的自由现金流复合年增速高达49%。此外,Facebook的业务具有定价权。仅在过去两个季度中,公司每个广告的价格就分别提高43%和39%。

来源:Facebook年报

来源:Facebook年报

公司估值

当前Facebook过去十二个月的企业价值与自由现金流比率约为24.9。考虑到公司的自由现金流复合年增速约为50%,这样的估值是合理的。

来源:YCharts

此外,Facebook目前的企业价值倍数为20.6,是今年来最低水平,因此还有上升空间。假设公司企业价值倍数为30,公司股价应约为240美元,保守估计,按照25计算,公司股价应约为200美元。根据公司估值和产生现金的能力来看,笔者认为Facebook仍有巨大上行空间。

来源:YCharts

小结

在媒体的各种报道之下,深陷剑桥分析数据泄露事件的Facebook似乎大伤元气,但公司股价表现的关键在于公司基本面和未来增长潜力。Facebook在社交媒体领域仍然占据主导地位,且公司财务状况十分稳健。Facebook当前估值并不高,前段时间的大幅回调或许给投资者带来了一个好机会。

本文由【华盛通app-新浪集团旗下港美股服务平台】特约提供

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有