近日有消息称,央行召集各大银行及相关银行卡组织,召开了关于外币单标卡及双标卡的发行管理会议,关于发行流通了14年的双标银行卡,被确定将不能再发新产品;正在使用的双标卡还可以正常使用,到期后需要以外币单标卡所替代。双标卡将退出中国信用卡的历史舞台。

双币信用卡就是既带有银联标识,可以走银联通道刷卡支付,又带有其他卡组织标识,可走其他卡组织支付通道的信用卡,通常对应的是人民币+外币两个账户,比较普遍的双币信用卡有银联+Visa、银联+Mastercard、银联+JCB等几种。

日本JCB 银联双标卡

美国万事达银联双标卡

相对应的,只有一个发卡机构的叫单标卡。

Mastercard单标卡

双标卡退出有何影响?

首先肯定会造成一些不便。过去使用“双标卡”,在出国旅游或者境外支付时都只需要一张卡,而现在可能需要随身携带两张,这无疑给客户添了些不便。

但是,从安全角度看,“双标卡”的取消,增加了客户的安全保障。

消费者在国内消费一般通过银联通道,虽然卡片设有密码,但这个密码是银联通道的密码。很多境外付款不需要密码,有卡片信息就可以完成交易,国内一些POS机会打印出卡号和有效期等重要信息,很容易被不法分子利用,造成客户资金损失。

同时,双币卡大多是磁条卡,这种卡片的缺点就是极易被人克隆盗刷,出现多起国外盗刷事件!相比之下,单标卡被盗刷的机会就小了。目前国内已经停止发放磁条卡,发放为更加安全的IC芯片卡!

此外,从技术角度看,芯片卡的安全性也进一步增强,包括信息存储量大,不易被克隆复制等特点。芯片卡还支持许多非接触式小额支付,可在超市、公交、高速公路收费等领域更为广泛运用。

废除的双标卡怎么办?

按照农行、中行等已逐渐出现的案例,银行将为持卡人换发两张卡:一张“62”开头的银联标准卡、一张境外卡组织的外币卡。

据一位网友反映,他一位朋友建行Visa双标龙卡到期了,银行就给他寄来一张全球支付金银联芯片,一张全球支付金维萨EMV。

不过每家银行的具体操作并不一样,目前并无统一置换策略。

银联、Visa、Mastercard信用卡办哪张好?

对持卡人来说,由于银联支付通道在境外的普及度尚不及Visa、Mastercard等卡组织,一般来说,有一张Visa或Mastercard卡组织发行的信用卡,在境外刷卡会更方便一些。因此,短期来看,对于常有境外消费需求的用户来说,停发双币信用卡,会有一定的影响。想要在境外刷卡,需要另外申请一张Visa或者Mastercard的单标卡。

那么,银联、Visa、Mastercard信用卡有什么区别呢?下面小编为大家解读:

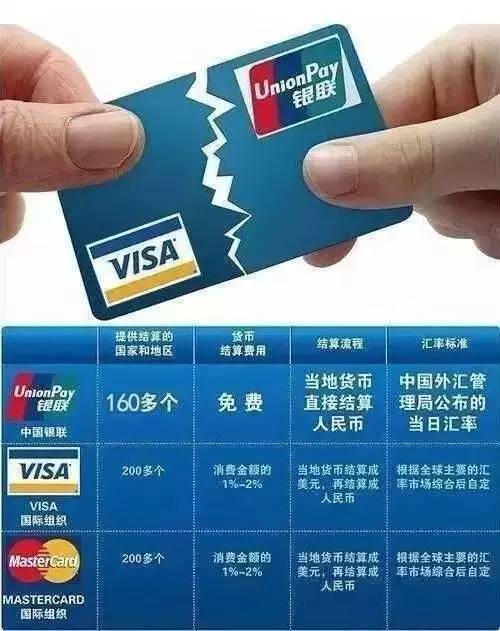

从地域上来看,银联是属于中国的卡组织,Visa、Mastercard都是属于美国的卡组织。不同发卡组织发行的信用卡卡号不一样,以62、60、9打头的信用卡是银联发行的,以4打头的信用卡是Visa发行的,以5开头的信用卡是Mastercard发行的。

在使用场景上,目前在国内只能刷银联卡,走银联通道,不能刷Visa、Mastercard卡用于人民币支付,但是可以给Visa、Mastercard还款。在境外刷卡,如果商户有银联POS机,那么可以刷银联卡,人民币入账,人民币还款,按照发卡行的汇率进行货币转换;当然,也可以走Visa、Mastercard通道,刷美元,美元入账,美元还款或人民币购汇还款。

在使用范围上,境内当然是银联的天下,在境外,银联卡不如Visa、Mastercard普及,而上述两者又有一些差别。Visa在美国、亚洲国家较为通行,而万事达在欧洲的影响力更大一些。所以,如果在美国、亚洲其他国家刷卡消费,可以带上一张Visa卡,在欧洲最好带上一张Mastercard信用卡。

费率上的区别:Visa卡与Mastercard卡的费率差别不大,使用这两种信用卡在境外刷卡,如果不是美元消费区消费的话,会产生一个货币转换手续费,而使用银联卡则可享受货币转换手续费减免待遇。Visa、Mastercard卡除了一些很高端的卡之外,基本上没有年费,而银联卡是有年费的,但是金普卡可以刷卡免年费。在透支利息的计算上,目前各行各卡种都是一样的,逾期利息为日息万分之五。

新闻多一点:信用卡新规变化有哪些?

1、信用卡透支利率实行新政对信用卡透支利率实行上限和下限管理,透支利率上限为日利率万分之五,透支利率下限为日利率万分之五的0.7倍。信用卡透支的计结息方式,以及对信用卡溢缴款是否计付利息及其利率标准,由发卡机构自主确定。

2、免息还款期和最低还款额持卡人透支消费享受免息还款期和最低还款额待遇的条件和标准等,由发卡机构自主确定。

3、取消信用卡滞纳金取消信用卡滞纳金,对于持卡人违约逾期未还款的行为,发卡机构应与持卡人通过协议约定是否收取违约金,以及相关收取方式和标准。发卡机构向持卡人提供超过授信额度用卡服务的,不得收取超限费。发卡机构对向持卡人收取的违约金和年费、取现手续费、货币兑换费等服务费用不得计收利息。

4、每日每卡取现限额调整至1万元持卡人通过ATM等自助机具办理现金提取业务,由现行每卡每日累计人民币2000元提高至人民币1万元;持卡人通过柜面办理现金提取业务、通过各类渠道办理现金转账业务的每卡每日限额,由发卡机构与持卡人通过协议约定;发卡机构可自主确定是否提供现金充值服务,并与持卡人协议约定每卡每日限额。发卡机构不得将持卡人信用卡预借现金额度内资金划转至其他信用卡,以及非持卡人的银行结算账户或支付账户。

5、取消透支消费免息还款期最长期限取消关于透支消费免息还款期最长期限、最低还款额标准以及附加条件的现行规定,由发卡机构基于商业原则和持卡人需求自助确定。

6、信用卡被盗刷后依法对持卡人损失予以合理补偿持卡人提出伪卡交易和账户盗用等非本人授权交易时,发卡机构应及时引导持卡人留存证据,按照相关规则进行差错争议处理,并定期向持卡人反馈处理进度。鼓励发卡机构通过商业保险合作和计提风险补偿基金等方式,依法对持卡人损失予以合理补偿,切实保障持卡人合法权益。

来源:经济日报、搜狐理财、光明网、中国青年网、第一财经日报、东方早报