欧美通胀抬头

金市可能冰火交织

2024年01月12日 威尔鑫投资咨询研究中心

(文) 首席分析师 杨易君

来源:杨易君黄金与金融投资

1

一周盘面小结

本周国际现货金价以2042.96美元开盘,最高上试2046.49美元,最低下探2013.14美元,截止周五亚洲午盘时分报收2034.89美元,下跌10.72美元,跌幅0.52%,周K线呈震荡下跌小阴线。

本周美元指数以102.41点开盘,最高上试102.75点,最低下探102.05点,截止周五亚洲午盘时分报收102.21点,下跌240点,跌幅0.23%,周K线呈震荡回软小阴线。

本周Wellxin国际贵金指数以4539.65点开盘,最高上试4564.61点,最低下探4398.31点,截止周五亚洲午盘时分报收4469点,下跌74.46点,跌幅1.64%,周K线呈震荡下跌小阴线。

本周金价总体呈现出越来越强的调整压力,但在调整过程中又体现出抗调韧性。上周五美国非农就业数据好于预期,冲击金价下跌约20美元,然逢低买盘很快将金价托举回原位。随后远逊于预期的美国ISM非制造业数据提振金价激扬20美元,但亦遭卖压很快打回原位,终盘多空平衡,几无涨跌。

周一金价承接上周五冲高回落惯性下跌,在美盘前的亚欧盘口下跌一度超过25美元。而对应美元指数并无明显涨跌,彰显金市抛压趋强。进入美盘后,美元指数震荡盘弱,金价回收较大部分失地,留下明显下影线。但日线与美元指数同向收阴,彰显关联弱势。

周二金价总体窄幅震荡。美元指数在亚洲午盘后至当日收盘时段震荡趋强,然金价又呈现出一定抗回调韧性。

周三美元指数震荡回软,金价再度关联趋弱,尤其隔夜盘面。

周四美盘前,美元震荡下跌,金价对应趋强,静候美国重磅数据CPI年率出炉。远超预期强劲的美国12月CPI年率刺激美元跳涨,金价劲挫。然此后无论金市,还是美元,盘面波动剧烈,似乎市场对数据信息显得很“怀疑”,对美联储降息的信心冲击有限。隔夜零点至凌晨2点,金价震荡后向下破位,甚至一度无视美元指数回软的关联利好提振。但在隔夜凌晨三点后的纽约尾盘,伴随美元弱势延续,尽吐稍早动态涨幅,金价强劲反弹,尽收隔夜跌幅,并于周五亚洲早市惯性趋强。

盘面结合数据观察,美国物价指数对本周市场的影响最大。就周四收盘来看,市场有些漠视美国CPI年率强劲反弹带来的影响,似乎坚信欧美宽松已在路上。

抛开数据消息对市场的干扰,仅对比观察本周金价、美元指数、贵金指数周K线,美元指数总体波动幅度不大,亦无突破上周高点,但金价与贵金指数皆击穿上周低点,与美元指数同向形成小阴线,彰显短期技术压力。

笔者近阶段一直给客户强调,阶段金市面临较强技术压力,且金市资金结构分布也谈不上利多。对冲基金多空双方连续两周对垒增仓,尽管幅度不大,但皆是金市上涨趋势难以持续的信号,尽管回调空间同样存疑。

中期而言,无论技术,还是基本面逻辑,笔者皆继续看好黄金。即使欧美通胀持续反弹,刺激美元转强,冲击投资者降息预期,笔者亦认为会同时强化避险需求去对冲美元走强利空。避险需求与美元指数对金市的影响权重是个变量。当前而言,美元指数波动对金价的影响权重更大一些。

本周美元指数受制于120周均线反压,若后期再度转跌,金价无疑将对应走高。但若美元指数突破120周均线反压,尤其继续突破60周均线反压,可能会明显冲击黄金市场做多人气。

总体而言,诚如笔者上期文章分析判断,当前美元指数应不具备系统性下跌逻辑。上周及本周数据显示,欧美CPI年率都出现了大幅反弹。若美元趋势性走弱,将令欧美通胀进一步强化。当前欧美资本市场处于历史绝对高位区,金融相对稳定,能够承受美元趋强与高利率持续的压力,故美元指数“应该”趋强,至少不应系统性转弱。目前暂没看到美元指数对金价影响权重弱化的信号。

就政治利益思考,大选之年,维持金融稳定是败灯竞选所需,故美元指数虽似存在系统性强势逻辑,实际亦未必。除非通胀进一步明显转强,而升息已暂不再是考虑选项,美元方存在系统性转强逻辑。

2

欧美进入用嘴降息稳经济金融阶段

本周,无论欧美官方流动性调控者,还是经济金融领域专家、学者、分析师,主要论点基调还是“降息”,揣测什么时候降息。

既然经济金融界舆论基调已经进入了欧美调控者希望见到、听到的模式,他们就没必要过多为宽松预期浇油了。偶尔会出现一个与大众预期的官方反调,警示高利率可能会持续较长时间,然似很快就被降息预期论调淹没于无声。

笔者之见,当前欧美流动性政策环境正处于“调控者用嘴降息”的早期阶段。市场关于欧美货币政策前景的预期、论调,正是欧美流动性调控者希望见到的现象。在“过早”降息预期刺激下,投资者风险偏好回升,托举欧美股市,稳定金融环境,以期为经济复苏缓缓注入能量。本周经济数据有这样的特征,但同时也有看似让投资者忽略了为降息掣肘的经济信息,比如最新欧元区、美国通胀数据的强劲反弹。

笔者认为欧美实际降息不会来得那么快,就似市场早在2021年上半年,当美国CPI年率突破4.0%后就认为美联储将很快升息,而实际升息时间滞后了接近一年一样。鉴于欧美通胀可能在相对高位顽固地持续,甚至中周期转升,笔者认为美联储最早降息也应该在第三季度中后段,甚至第四季了。

此外,还有一个投资者应该大致知晓的常识:欧美确定进入降息周期,并不等于直接刺激经济、金融更上一层楼。结合历史观察,很多时候降息与经济衰退、金融动荡或危机相伴而行。

欧美流动性政策环境进入“用嘴降息”阶段,直接提振了投资者风险偏好,欧美股市总体强势运行,投资者信心回升,并带动了对经济景气度升温的预期。如1月8日公布的欧元区Sentix投资者信心指数图示:

市场预期2024年1月欧元区Sentix投资者信心指为-15.5,相较于去年12月-16.8有所回升。实际数据为-15.8,略弱于预期,但确实相较于去年12月数据出现了“弱反弹”。

就数据趋势观察,虽欧美资本市场总体表现强劲,但1月的欧元区Sentix投资者信心指只能算是弱反弹,说明投资对欧元区经济前景乐观还是比较“谨慎”,没有盲目乐观。投资者信心指数虽仅弱反弹,但也在一定程度上扭转了对欧元区经济景气度一直相对悲观的预期,如同日公布的2023年12月欧元区经济景气指数图示:

虽名为经济景气指数,但并非是对当前宏观经济景气度的客观量化,实际上还是一个预期指数,对经济景气度的预期。该指标与消费者、投资者信心指数类似,是对未来经济、消费的预期,是一个预示、领先指标。

欧元区12月经济景气度指数为93.8,与投资者信心指数类似,弱于预期,但好于11月前值。总体体现为消费者、投资者对欧元区经济中期前景的预期“谨慎改善”。

上周最重要的经济数据于周五(1月5日)公布,引发美元、金价大幅动荡后“趋稳”,即当日金价虽大幅波动,但终盘没有明显涨跌幅。好于预期的非农数据大幅打压金价,远逊于预期的ISM非制造业指数则提振金价强劲上行,而终盘金价则大致回到多空平衡位。

一般投资者只能看到数据表象,并接受调控者舆论导向,鲜有思考并怀疑数据的能力。就美国非农就业历史数据观察,实际非农就业数据总体围绕经济学家、金融专家们的预期数据波动。当实际非农数据一定程度跑偏持续一段时期后,通常会反向修正。实际非农就业数据均值总体接近于经济学家、金融专家的预期均值。也即实际非农数据总体应该围绕预期数据波动,不会长期持续偏离。如2008-2019年美国预期非农就业与实际非农就业数据关系图示:

你看不到美国实际非农就业数据长期偏离预期非农就业数据的现象。在笔者数十年数据统计中,找不到美国“实际非农就业数据”连续五个月持续高于或持续低于“预期非农就业数据”的现象。

但在败灯任期内,美国非农就业数据创造了持续14个月高于经济学家、金融专家们预期的“奇迹”:

自2022年5月6日当期数据(反映2022年4月非农就业状况)开始后的14个月,美国劳工部公布的实际非农就业数据皆高于经济学家、金融专家们的预期,如图中黄色背景区域所示。这是美国数十年非农就业数据统计中从未出现过的“奇迹、奇观”,败灯引以为傲的就业荣景“奇迹”。

美国劳工部是如何通过“艺术手段”创造了美国“就业奇迹”?通常的做法是劳工部大幅调高公布当期实际非农就业数据,使得投资者总会看到当期公布的实际非农就业人数好于(甚至远好于)经济学家、金融专家们的预期。数据彰显美国就业市场强劲,美国经济具备继续升息能力或承受高利率冲击的“韧性”,进而刺激美元走强,并尽可能减小对美国股市冲击,甚至提振美股走强。

投资者与金融市场通常只对“即期”数据做出反应敏感!与此同时,美国劳工部会下调(甚至大幅下调)上一期、更早一期的非农就业数据。但投资者与市场并不太关注前期数据的下调,只关注当期数据、即期数据的强弱。

如图所示,最新一期美国非农就业数据同样如此:经济学家、金融专家们预期去年12月美国非农就业人数为增长17万人,而劳工部公布的实际数据为增加21.6万人,远好于经济学家与金融专家们的预期。同时,劳工部将去年11月非农数据由19.9万大幅下修为17.3万。通过这样的数据操纵与修正艺术,很大程度上能达到稳金融的目的。且总体通过对往期数据的下调,能大体维持数据的准确性。美国产能利用率数据也大体呈现出这样的特征,后期数据基本都存在一定程度的下调,因笔者只统计初值。

关于美国就业数据荣景,华尔街著名经济学家彼得.希夫明确表示劳工部夸大公布就业数据的方式,乃将原本有工作,但由于支付能力下降而不得不兼职第二份工作,甚至第三份工作的情况视为新增就业人数。早在前两年美国流动性扩张期,美国当局为降低疫情冲击而全民发钱,2021年8月美国储蓄峰值曾高达2.1万亿美元,然时至2023年6月,该数据已降至约1900亿美元,不到两年时间下降了1.9万亿美元。很多美国人需要第二份兼职,甚至第三份职才能应付通胀高企对应的家庭开销。

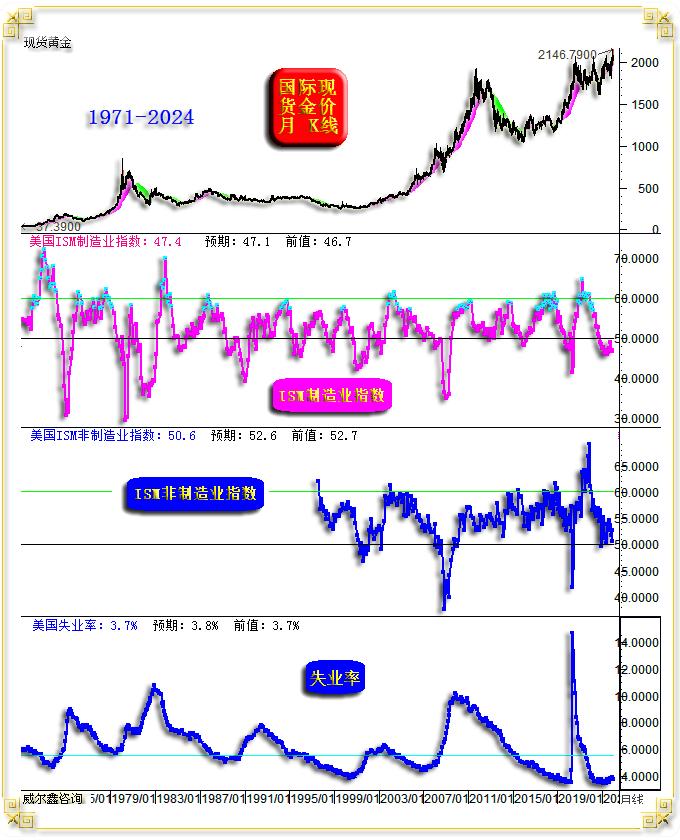

上周公布的美国12月ISM经理人指数总体不尽如人意:

美国12月ISM制造业指数为47.4,虽好于预期的47.1及11月前值46.7,但已连续14个月低于50,表现为制造业持续衰退。

幸好制造业占比美国经济总量的权重不大,而体量数倍于制造业且总体处于扩张状态的非制造业令美国经济看似充满强势韧性,尽管2021年末以来的降速趋势明显。

1月5日数据信息显示,市场预期美国12月ISM非制造业指数为52.6,大体持平于11月的52.7,即预期非制造业将继续体现出良好扩张状态。然实际数据仅50.6,远低于预期及11月前值,且渐近50荣枯分水岭。数据令市场对美国经济前景蒙阴,预期美元降息周期可能提前,令美元承压,金价激扬至2060美元上方,与稍早强劲的非农就业数据对市场的影响力度相似,但方向完全相反。

若后期美国非制造业出现连续两个月滑落至50下方,应高度注意可能是美国经济衰退的信号。

与非农数据同时出炉的美国12月失业率为3.7%,持平于11月,略好于预期的3.8%。失业率数据总体继续维持在数十年绝对低位区域。

就经济中周期观察思考,美国经济欲实现软着陆,意味着失业率当以目前状态持续,我认为可能性不大。就经济周期观察,美国失业率免不了迎来一个周中期上行过程,如果出现在两年内,极大概率是经济衰退信号。

3

美国通胀为何难以继续下降

当前阶段的美国通胀数据非常重要,甚至可谓所有经济数据中最重要的一个,其事关投资者对美国经济前景的预期,对美国货币政策节奏、走向的预期,即明显影响美元走势,也影响美国资本市场表现,并关联影响金价。

但金价的影响因素更为复杂,通过美元传导的价值重估影响只是因素之一。其本身金融属性对金价的影响有时会与美元影响进行对冲。当然,还有基于国家储备考虑的央行需求因素影响。

通胀因素主要受商品原材料端与人力服务、场地成本端影响。

笔者前面谈到欧美降息时点的来临,极可能像2021年对升息的预期一样,会晚于预期。其中一个重要的原因,通胀的顽固持续。未来两年,若无明显经济衰退冲击需求,欧美通胀率很难在目前基础上进一步下降。其中,高企的人力成本、房屋租金对通胀下行掣肘强劲。如1965年至今的美国生产与服务业平均时薪年率与美国CPI年率关系图示:

1月5日数据显示,12月全美劳动力平均时薪为34.3美元/小时,年率为4.1%,高于11月的4%及预期的3.9%。薪资超预期坚挺通常是通胀坚挺的表现形式之一。

对于通胀感受,中下阶层体会最深。绝大多数中下阶层的全部家庭劳动收入会直接用于日常生活开销,甚至还需兼职补贴。

观察代表美国中下层的生产与服务业12月平均时薪,为29.38美元/小时,约低于全美平均时薪水平15%,前年(2022年)数据则低约20%。其12月时薪年率为4.37%,略高于全国平均水平,说明中下阶层因饱受通胀之困而有更强涨薪诉求。

观美国CPI年率与生产与服务业时薪年率关系,时薪年率的波动要小于物价波动。CPI年率总体围绕生产与服务业时薪年率上下波动,当CPI年率持续大幅偏离该时薪年率时,易折回。当时薪年率坚挺时,CPI年率就很难在远离时薪年率的前提下继续下降,这就是目前美国通胀与生产与服务业时薪年率所面临的大致状况。

在美国政府认为经济充满强势韧性,能实现软着陆,且就业形势大好的前提下,不可能通过压制劳动力(尤其中下层)的薪资待遇去遏制通胀,否则将引发更多的罢工潮。

美国调控者的美国梦是追求通胀稳定在2%,但这只能是美国梦了,且非常不合时宜。观1983年至今的约40年美国CPI年率,在L1L2区间(大致对应1983-2010年),美国CPI年率总体围绕3%上下波动。只有在图示A区(2011-2019年)不到10年的时间里,美国CPI年率大致稳定于2%,观这段时期生产与服务业时薪年率,也同样波动于2%左右。

目前美国生产与服务业时薪年率高达4.37%,全美时薪年率也高达4.1%,位于四十年绝对高位区域。在这样的前提下,CPI年率不可能继续如愿下行。

尤其若一轮轮基于涨薪的罢工诉求获得满足,还可能激发通胀卷土重来。观图示B区(大致对应1970-1972年),美国生产与服务业时薪年率逆CPI年率上行,刺激形成了上世纪70年代的第一轮大通胀。此后高企(6%-8%)的时薪年率令通胀很难有效下降,并导致了又一轮更强的通胀。

上周五公布的欧元区12月欧元区CPI年率强劲反弹,即已说明本周美国CPI年率也极可能出现反弹,甚至不排除是新一轮通胀上行的序幕:

1月5日数据显示,欧元区12月CPI年率由2.4%强劲反弹至2.9%,大致符合3.0%的预期。

CPI年率与PPI年率通常同向运行,欧元区PPI年率已率先自数年新低-12.4%反弹,即已意味着CPI年率极难逆PPI年率下行。PPI年率的企稳将构成CPI年率继续下行的支撑,甚至助力CPI年率扭转趋势上行。

而CPI年率的坚韧或反弹,必将冲击市场有关欧美央行降息的预期,进而影响相关金融市场的运行。逻辑上,若美国CPI年率企稳或反弹,将冲击金价、美股,提振美元,并令美国经济前景蒙阴。

进一步观通胀因素之商品原材料端,似乎也触及到了下降地板,欧元区PPI年率信号最能说明问题。再如CRB商品指数、NYMEX原油价格月K线,以及对应的美国消费者物价指数(CPI)年率、美元利率,简单剔除CPI年率后的美元实际利率图示:

对比观察不难发现,CRB商品指数、NYMEX原油价格与美国CPI年率“趋势”有着非常高的正相关系。当前CRB商品指数、原油价格都在各自的250周均线位置获得明显支撑。尤其油价,进一步叠加了120周均线(10年线)支撑。若无全球经济放缓冲击,油价与商品指数很难进一步下行去助欧美平抑通胀。

1月11日数据显示,美国12月CPI年率超预期反弹至3.4%,市场原本预期为3.2%,11月前值为3.1%。这个结果应该不会让市场太感意外,上周五公布的欧元区CPI年率大幅反弹可视为前瞻信号。

观H1线位置,即近月美国CPI年率底部位置,大致对应着2012年前的美国CPI腰部。进一步观察H2线位置,乃当前美元利率剔除CPI年率后的实际利率,总体位于2009年前的相对高位区。对比H1线位置信息思考:当前更高的“实际利率”竟然对应着相对较高的通胀,说明目前实际利率对于抑制通胀效果欠佳。通胀一旦转升,就意味着实际利率下降。理论上,为了抑制通胀抬头,当继续升息令实际利率维持在相对高位。然就目前美联储官方基调观察,继续升息的可能性似乎不大,除非通胀回升力度远超预期。而让利率在更长时间内维持在5.5%的相对高位,应是难免的稳健策略。这与笔者认为美联储真正降息的时间会明显晚于市场预期的理论相符。

该信息对美元应构成正面支撑,也与笔者近期关于美元指数没可能延续贬值趋势的逻辑推导相符。然该信息对黄金市场的影响会更复杂,表面上,数据利好美元则会因为价值重估而利空黄金。但却忽视了美国通胀高企或上行可能引发经济衰退、金融动荡,进而强化黄金避险需求对金价的因素。

4

美元存在技术转强可能

尽管阶段金价有相对于美元指数表现的抗调整韧性,在市场风险偏好总体趋强的背景下,美元指数对金价的影响权重暂不会弱化。若美元阶段转强,金市应总体承压;若美元转弱,金价当再度转强。目前技术上,应注意美元指数会否技术转强令金市关联承压,如美元指数周K线图示:

就主图均线系统观察,当前美元指数反弹受制于120周均线反压,进一步向上会继续受到60周、20周均线压制。且由于20、60、120周均线集中在一个较小区域(不到2000点),会体现出更强共振作用力,目前表现为共振反压。故后期,美元指数能否阶段明显转强,应密切注意是否有效突破20周均线在104.4附近的最后压力。在此之前,基于惯性思维的市场情绪会趋于看空美元,看多金价,不会认真对待基本面逻辑。

观美元指数周线布林指标,近两年多趋势先上行,后趋平。目前应以震荡思维看待美元市场。在震荡思维市况中,当价位下行触及趋平运行的布林下轨时,需注意阶段,甚至中期见底的可能性。近月美元指数总体有效承压于布林中枢线,目前正试图突破102.70点附近的中枢线反压。周线能否收升至布林中枢线上方,是美元指数会否转强的参考信号之一。

周线KD指标已在超卖区动态金叉,若美元指数周收盘不明显低于周五午盘,该周线信号将定格,亦是美元指数可能阶段转强的参考信号之一。

而美元周线RSI指标在上周收阳之后,即已定格低位金叉信号。

综合观察思考,周线RSI信号意味着美元应转强,周线KD、布林指标信号示意美元指数存在较大转强可能性。若这些技术信号得以改善,需进一步观察美元指数对120周线(102.70)的突破情况,再度向上则应分别关注对60周均线(103.5)、20周均线(104.4)的突破情况。在此之前,预计多空短线过渡的技术风险不大。

然即便美元指数阶段甚至中期转强,也未必对金市构成系统性压力,因其或隐喻欧美通胀周期回升的信号。金市会面临美元利空之冰与通胀利好之火交织作用的局面。且若通胀局势有失控风险,美元强势对金价的利空会弱化,避险情绪对金市的影响会强化,美元、金价共同走强亦不足为怪。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有