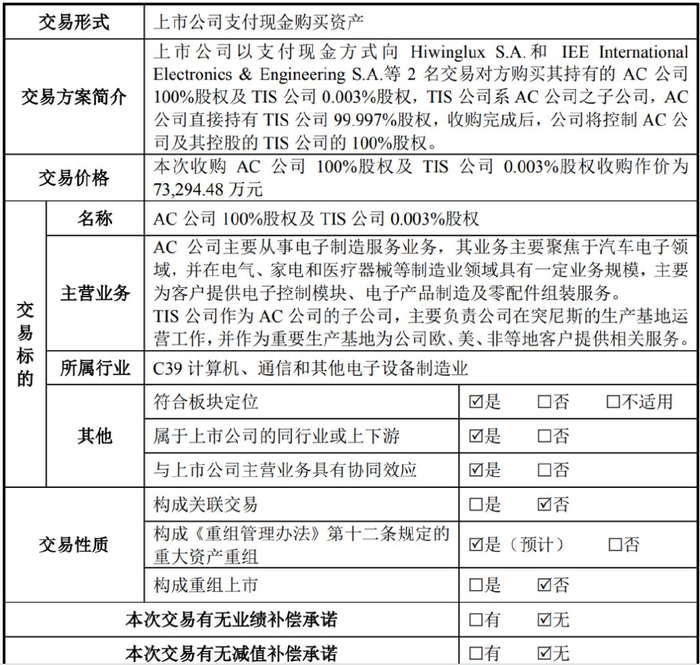

1.这个案例中,交易方案就是上市公司收购标的公司以及下属子公司的100%的股权。

2.跟很多交易方案不同,这个交易是上市公司全部用现金购买资产,交易价格为7.3亿元,也算是一个不大不小的交易规模。虽然是纯现金交易不发股票,不过因为某个指标超过了50%,因而还是构成了重大资产重组。

3.当然,根据公司的披露,本次购买资产的现金还是需要通过定向发行股票的方式来募集,但收购是否成功不以募集资金到位为前提,可以先行购买后续再用募集资金置换。不过,总觉得,如果定向发行募集资金没有基本的把握,这个交易的可能性也会大幅降低。

4.上市公司收购的这个资产,属于上下游跟公司具有协同效应,不管怎样上市公司还是很看好这个资产的,虽然也有很多比较明显的风险和潜在的问题。也对,要是不看好,怎么会花这么大的价钱收购呢?

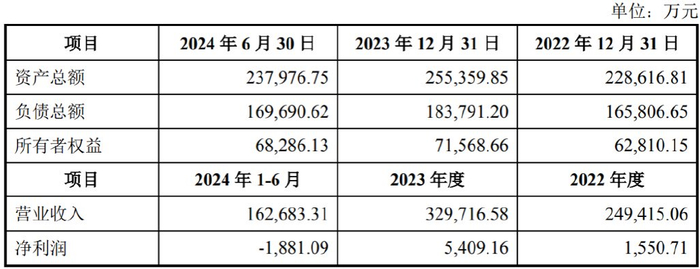

5.从经营业绩来看,上市公司每年还有2亿元以上的净利润,而标的公司则业绩呈高速增长的趋势,2022年业绩只有1500万元,2023年则就直接飙升到5400万元。2204年1-6月虽然是亏损1800多万元,可能是因为季节性因素,大概率全年还是增长的,不然这个并购方案就很难被接受了。如果按照6000万净利润来估算,那么本次交易的市盈率倍数在12倍左右。目前的行情下,虽然看起来也很高,不过至少还没有那么离谱。

6.本次交易的标的资产是在北京产权交易所公开挂牌转让的,这样来说,那么价格就是一个公开竞争之后的价格,而后续是否能够完成交易,还需要后续很多的程序,当然最核心的还是交易所和证监会的审核。

7.这个案例因为是公开摘牌购买资产,有几个比较特殊的地方值得关注:

①交易价格并不是以评估结果来确定的,而上市公司要摘牌购买只能接受这个价格,为了验证价格的合理性和公允性,后续上市公司还会聘请专门的评估机构来评估论。这种先有结果再去论证公允性的操作,评估机构可不要太熟悉,因而最后的结论肯定是价格公允的,毫无悬念。

②本次交易并没有进行任何业绩补偿承诺和减值补偿承诺,这样依赖,上市公司作为买方的风险就大大增加了,那么在后续股东大会审议的时候,中小投资者是否有机会发表自己的意见并投票呢?

③标的资产还对外欠款1500万欧元和418万美元,资产交割之前标的公司必须要偿还上这些借款。为了促进交易,上市公司子公司作为收购主体将向这两个标的公司提供借款然后帮助标的公司偿还借款。当然,肯定是要计算利息,不过这要是标的公司还不上怎么办?其实,本质上这1.5亿元左右的借款,也是上市公司收购标的公司的成本。

一、上市公司最近三年主营业务情况

公司成立于1995年,是一家专业从事消费电子类、网络通讯类、汽车电子、新能源类等电子产品的半成品及成品组装,并提供制程技术研发、工艺设计、采购管理、生产控制、仓储物流等完整服务的电子制造服务(EMS)企业。公司提供电子制造服务的主要产品包括消费电子类(智能手机、平板电脑)、汽车电子类、网络通讯类、物联网、新能源等电子产品。

上市公司最近三年及一期主要财务数据及财务指标如下表所示:

二、标的公司基本情况

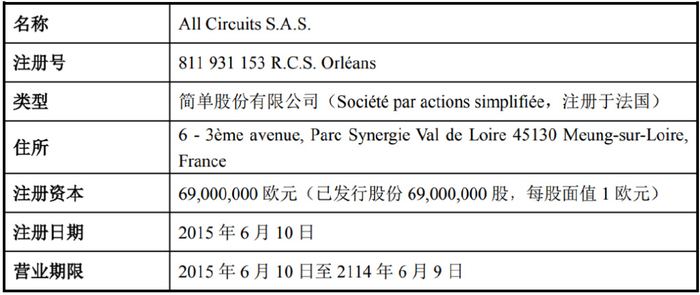

1、AC公司基本情况

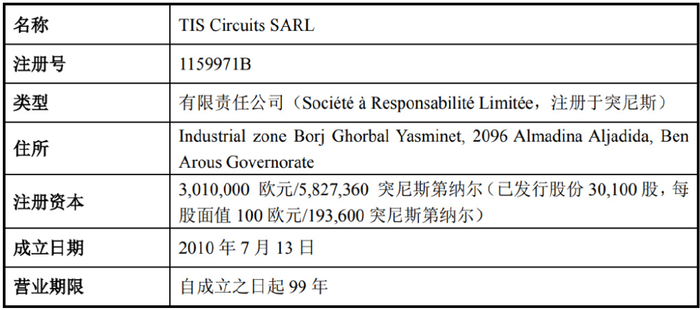

2、TIS公司基本情况

AC公司最近两年一期的合并报表主要财务数据如下:

三、本次交易方案概述

本次交易为上市公司通过在北京产权交易所摘牌并支付现金购买的方式,收购航天科技子公司IEE公司及海鹰卢森堡合计持有的AC公司100%股权及IEE公司持有的TIS公司0.003%股权的交易。TIS公司系AC公司之子公司,AC公司直接持有TIS公司99.997%股权,收购完成后,公司将控制AC公司及其控股的TIS公司的100%股权,AC公司及TIS公司将成为公司子公司。

此前,AC公司100%股权及TIS公司0.003%股权已在北京产权交易所公开挂牌打包转让。公司后续将严格按照北京产权交易所挂牌竞拍的相关流程和规定推进本次交易进程。

四、本次交易资金来源

本次交易为现金收购,本次交易的对价计划全部以向特定对象发行股票募集的资金支付。但本次交易的实施不以向特定对象发行股票获得深圳证券交易所审核通过并经中国证监会同意注册为前提,向特定对象发行股票募集资金到位之前,公司可根据收购实际进展情况以自筹资金先行投入,并在募集资金到位之后,以募集资金置换自筹资金,募集资金不足部分由公司自筹解决。

五、本次交易评估及作价情况

本次交易中,标的资产在北京产权交易所公开挂牌转让。根据北京产权交易所挂牌转让信息,AC公司100%股权转让底价为73,294.48万元人民币,AC公司之子公司TIS公司0.003%股权转让底价为0.0001万元人民币。上述挂牌底价系由交易对手根据其聘请的评估机构出具的评估报告结果确定。

本次交易定价不以评估结果为依据,为便于广大投资者对本次交易定价水平的公允性进行判断,验证本次交易定价的公平合理性,公司将聘请符合《证券法》规定的评估机构对标的公司股东全部权益价值进行评估。截至本预案签署日,标的公司的审计和评估工作尚未完成,具体估值结果、相关依据及合理性分析将在重组报告书中予以披露。

六、对外偿还借款情况

GDL公司为AC公司的全资子公司。本次交易完成后,AC公司及GDL公司将成为公司子公司。

截至本预案签署日,AC公司尚向IEE公司欠有借款本金1,500万欧元及根据相关借款协议规定所产生尚未支付的利息,GDL公司尚向IEE公司欠有借款本金417.7万美元及根据相关借款协议规定所产生的尚未支付的利息。根据本次交易的方案,AC公司及GDL公司应不晚于本次交易交割日向IEE公司偿还上述借款。

为了本次交易的顺利推进,公司的子公司ACHoldings拟向AC公司及GDL公司分别提供借款,ACHoldings届时按照借款协议的约定确认实际借款的金额,借款期限至《产权交易合同》项下的最晚的交割日期限起三年届满之日或双方不时商定的其他日期,分别按照3monthEuribor+1.26%、12monthSOFR+0.25%的年利率收取利息,具体以最终签署的借款协议为准。

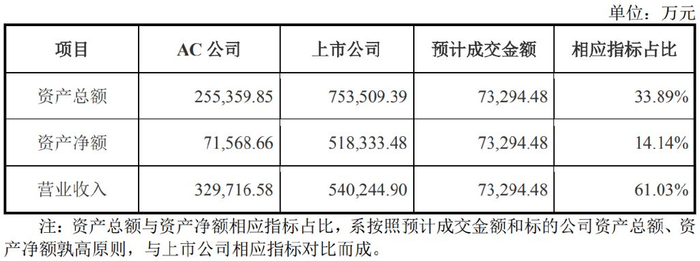

七、本次交易预计构成重大资产重组

根据上市公司2023年度经审计财务报表以及由交易对方在北京产权交易所公开披露的标的公司2023年度的主要财务数据和本次交易资产作价情况,标的公司最近一年相关财务指标占交易前上市公司最近一年经审计的财务指标的比例情况如下:

根据上述测算,本次交易的营业收入指标占比超过了50%,因此,本次交易预计将构成重大资产重组。