开篇:用数据制造冲击

2025年前11个月,中国贸易顺差超1万亿美元。这个数字已超全球其他九大顺差国家的总和。用一句话说,中国一国的贸易成绩单击败了整个西方工业阵营加起来的努力。

这不是经济学家对数字的夸大解读,而是一个冰冷的事实在问:西方工业强国到底怎么了?

曾经的制造业霸主——德国、日本、美国——如今在全球市场上的竞争力正在急剧下滑。关税没有拯救他们,制裁也没有削弱中国的势头。每一次西方试图通过贸易保护主义遏制中国,中国就找到新的办法规避,然后继续在全球市场上扩大优势。

问题根本在此:中国已掌握西方无法复制的竞争优势——全产业链优势。不是某一个产品成功,也不是某一个企业崛起,而是整个产业体系的碾压。

什么是全产业链优势

理解这个问题之前,我们需要回到最基本的定义:什么是全产业链?

全产业链就是把产业的所有环节——从原料到交付——全锁在国内。听起来普通,但这个优势成了现代竞争中最具杀伤力的武器。

看光伏产业。中国控制全球光伏产业链的几乎每个环节——硅料、硅片、电池片、组件、安装,全有。美国或欧洲想独立发展光伏?得从零开始,投入数千亿美元,十几年时间积累工人和供应商。等他们建好,中国已经迭代到下一代产品了。

更讽刺的是:西方国家投巨资建起光伏产业,成本还是赢不了中国。中国有完整产业链,每个环节都能压低成本。西方企业缺少任何一个中间环节,就得从市场采购,成本自动抬高。中国企业通过内部协调和规模效应,把成本压到极限。

全产业链的威力不止于生产能力,它是经济壁垒。任何想跟中国竞争的国家或企业,都得跨越这道壁垒。现实是,几乎无法跨越。

从"做牛马"到"硬科技"的蜕变

要理解全产业链优势的真正意义,得先看一个巨大的转变:曾经支撑中国制造的廉价劳动力,现在不是主要竞争力了。

在过去的30年里,中国制造业确实是通过低成本劳动力快速积累资本的。纺织品、玩具、家具这些劳动密集型产品占据了出口的大头。西方评论家曾经嘲笑中国为"世界工厂",言下之意是这就是我们用来做低端工作的地方。

但这个时代已经结束了。

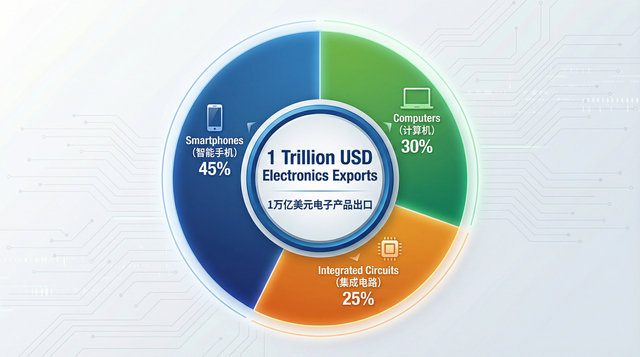

中国出口结构已彻底改变。电子产品出口超1万亿美元——手机、计算机、集成电路,都是高技术产品。汽车成了出口新引擎。这不是"做牛马"的工作,是高技术、高资本密集的产业。

支撑这个转变的是自动化。中国工业关键工序数控化率约六七成。华为、比亚迪等龙头企业超过九成。这不是制造业,是精密自动化产业。

机器代替人工,廉价劳动力的优势消失。取而代之是技术、资本、规模效应。中国与西方的竞争已从低端成本竞争,转向高端产业的技术竞争。在这个维度上,全产业链优势更致命了。

高技术产业需要完整的产业链生态。孤立的企业再先进,也抗不过完整的生态系统。

碾压的四个维度

到这里,我们需要问:全产业链优势到底如何转化成对西方的"碾压"?

维度一:贸易顺差的爆炸式增长

超1万亿美元的顺差,代表中国全球贸易的压倒性优势。全球用美元、欧元、日元买中国产品,但中国买家并不对等地购买西方产品来平衡贸易。

一个国家的贸易顺差超过全球其他所有主要顺差国的总和。中国卖得好,但更关键是西方卖得不够好。

维度二:对传统工业强国的产业挤压

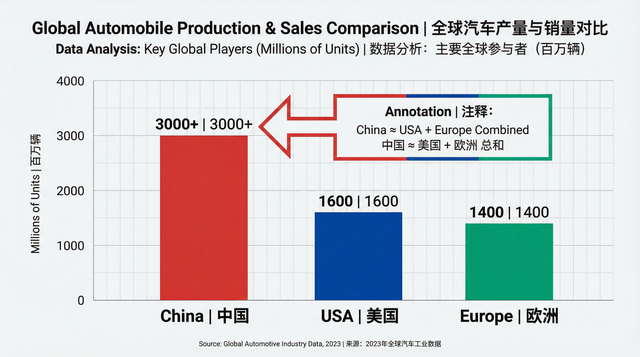

德国曾是全球最强汽车制造国。日本曾是世界汽车霸主。现在中国全面超越,成全球第一大汽车生产和销售国。年产销超3000万辆,出口超700万辆。比亚迪一家企业就能让传统制造商感到压力。

这不仅仅是在中国市场的竞争。中国汽车正在进入欧洲、东南亚、拉丁美洲。在这些市场上,中国品牌以更低的价格和相当甚至更优的品质击败了德国、日本、美国品牌。传统工业强国正在被"打败",他们曾经引以为豪的产业正在被侵蚀。

电子产品、新能源、机械设备都在上演同样的故事。中国企业在价格上有优势,在技术创新上也开始与西方对等甚至领先。这是全面的产业挤压,不只是某领域的竞争失利。

维度三:成本竞争力的绝对优势

完整产业链让中国企业实现西方无法实现的成本优化。不只是劳动力便宜,更重要是供应链高效运转和规模效应。

芯片领域,台积电掌握先进工艺,但在产能和成本效率上被中国企业追赶。中国在设计、代工、封装测试各环节都有企业,形成生态。这个生态共享资源、分散风险、优化成本。

汽车产业,比亚迪掌握电池、芯片、电机等核心零部件。能以更低成本生产新能源汽车,利润率还高。传统制造商从多个供应商采购零部件,成本自动抬高。

维度四:产品的不可替代性

致命的优势是:很多中国产品已不可替代。要便宜的太阳能板?没别的选择。要价格合理的新能源汽车?中国品牌几乎唯一。要廉价又有品质的消费电子?必须买中国的。

这不是短期市场波动,是产业链深度集成形成的长期优势。西方短期无法建立替代产业链,长期也因成本差异而无法竞争。

西方为什么无法制衡

到现在为止,我们已经看到中国全产业链优势的强大。但真正的问题是:西方为什么无法通过政策手段来制衡这个优势?

制裁为什么失效

美国制裁主要集中在高端芯片、先进设备等关键领域。理论上断绝中国技术获取,应该削弱竞争力。但现实是:制裁效果远低预期,甚至反效果。

原因很简单:中国掌握完整产业链。禁止先进工具?中国自己开发。禁止高端设备?中国加强自主创新。短期内中国承受技术落后,但长期加强了自主性。即使某些技术被制裁影响,中国也能调整策略规避。

芯片领域,中国在7纳米工艺落后美国,但在28纳米、14纳米等成熟工艺上产能全球最大。很多产品不需最先进芯片,需要稳定、便宜的芯片。中国正好提供这个。

关税为什么失效

特朗普政府对中国商品征收高关税,理论上保护美国产业。但发生了什么?美国消费者支付更高价格,中国企业调整定价和生产地点来规避。

转口贸易是关键。中国商品通过墨西哥、越南、泰国等中转美国,绕过关税标签。即使关税提高进口成本,美国本土企业也无法迅速填补空缺。美国早没有完整产业链替代中国商品。

美国对中国服装征50%关税,美国消费者不会转向美国本土服装——美国基本没成规模服装产业。他们转向越南、孟加拉国,或干脆支付更高价格继续买中国服装。无论哪种,中国都不受损。

产业空洞化的无法逆转

西方工业强国面临最深层问题:失去了建立完整产业链所需的产业基础。

美国曾有纺织、钢铁、汽车零部件产业。过去四十年美国资本流向金融、服务业,实体产业被外包。现在重建这些产业,但缺产业工人、缺中小企业生态、缺产业集群。

Reshoring听起来简单,实际不可能。政府投巨资建工厂,工厂也需完整上下游供应链支撑。这个供应链短期无法建立。代工厂需100个零部件供应商,每个供应商又需自己的供应商。这需十到二十年才能建成的生态系统。

同时中国产业链不断优化升级。产业空洞化不是政策能逆转的问题,是结构性的、长期的劣势。

具体产业的对比与深度分析

理论分析到这里就够了。让我们看看具体的产业现状。

汽车产业:全面超越

中国汽车产销超3000万辆。美国约1600万辆,欧洲约1400万辆。中国一国汽车产销量相当于美国加欧洲。

只论总量还不够。质量上中国在提升。比亚迪新能源汽车销量全球领先,价格只有特斯拉一半。小鹏、蔚来等国产品牌进入欧洲和亚洲,获越来越多消费者认可。

传统汽车强国陷入尴尬。电动车转型落后,电池技术被中国企业控制,成本竞争无法赢。大众、宝马、奔驰急速调整战略,试图与中国电池企业合作、在中国建厂。他们现在不竞争第一,而是试图保住市场份额。

电子产业:产业链垄断

全球电子产品出口,中国占压倒性份额。手机、平板、笔记本,每品类中国都是最大生产国。苹果、三星也依赖中国代工和零部件。

中国还在往产业链上游移动。不只代工,还做芯片设计、关键零部件。华为芯片设计能力与高通、苹果并驾齐驱。显示屏技术不断进步,京东方是全球最大LCD屏幕供应商,OLED领域也在快速追赶。

西方基本出局。美国还有芯片设计(但台积电、三星等代工厂都在亚洲),欧洲和日本没竞争力了。

新能源产业:从制造到领导

光伏、风电、电池这些新能源关键产业,中国都掌握全球最大产能和最先进技术。

中国光伏产业全球市场占有率超八成。不止产能大,成本最低。中国光伏组件价格比美国或欧洲本土生产便宜一半以上。全球正用中国光伏建能源系统,西方光伏产业在萎缩。

电池产业,比亚迪、CATL正占据全球电动车电池市场大头。特斯拉、大众都与这些中国企业合作。全球电动车成本、性能逐渐由中国企业主导。

航空航天:追赶和超越

中国研发C929大飞机,目标打破波音和空客对民用飞机市场垄断。不只飞机本身,还同步研发航空发动机。目标实现完全自主大飞机产业链。

项目成功意味着全球商用飞机市场从双寡头变三足鼎立。因为中国成本优势,C929价格可能低于波音和空客,对他们市场份额造成巨大冲击。

西方还保有优势,但优势被快速侵蚀。就像汽车产业,中国很快成为追平者,再是领导者。

未来的产业格局

基于以上分析,中国全产业链优势在未来还会持续强化。

第一,中国建立了全球最庞大、最完整的产业生态。企业间快速协作、技术快速扩散、成本不断下降。优势是动态的,不是静态的。

第二,大多数传统产业中国已建压倒性优势。新能源、电子、汽车等未来产业,中国不再是追赶者,是领导者。西方无法通过贸易保护改变局面。

第三,西方产业空洞化成为结构性问题。短期无法逆转。即使投巨资Reshoring,也只能在特定领域建局部产业能力,无法形成完整产业链与中国竞争。

全球产业竞争新格局初步确定:中国在成本竞争力、产业链完整性、产业创新能力上的领导地位在巩固。西方工业强国从主导者退化为参与者。

这不是危言耸听,这是已发生的现实。唯一的问题不是趋势会不会发生,而是多快发生,以及全球产业分工如何调整。