本文关键词:汽车零售|市占率|销量|成交均价

* 本文采用上险数据口径

作者 桑之未 中国汽车流通协会专家委员会成员

2024年8月,笔者市场调研数据显示,整体汽车市场新车成交均价为19.6万元,市场折扣率为17.4%,较7月份减少0.6个点,这是自6月份以来,市场折扣率首次减少,持续一年的新车价格战,出现减缓的迹象。

今年的新车价格战让车企、经销商损失惨重,如果以2023年1月份市场折扣和新车成交均价为基准进行计算,今年1-8月整体汽车市场零售损失1380亿元,这对汽车零售行业有较大的影响,部分地区的汽车经销商集团因现金流紧张而经营困难。

图:2024年8月不同成交均价区间销量对比

8月,按价位区间划分,10万元以下、20-25万元、25-30万元三个区间的新车销量同比正增长,其他价格区间销量均负增长;售价30万元以上市场销量为19.5万辆,环比下滑11.4%,同比下滑27.5%;传统豪华品牌(不含特斯拉)市场销量为23.2万辆,同比下滑11.3%。经济下行对30万元以上车型以及传统豪华车市场均有比较大的冲击,市场需求萎缩,也意味着车企应该减量。

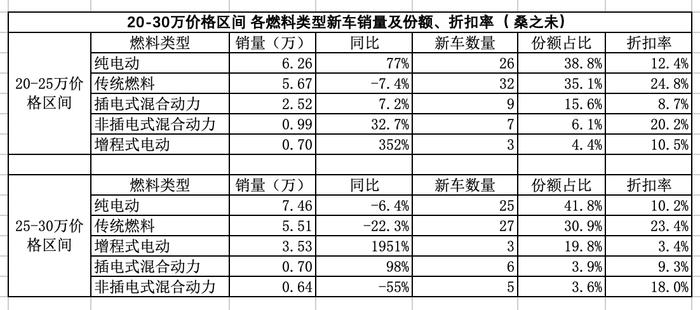

图:8月20-30万价格区间各燃料类型新车销量、份额及折扣率

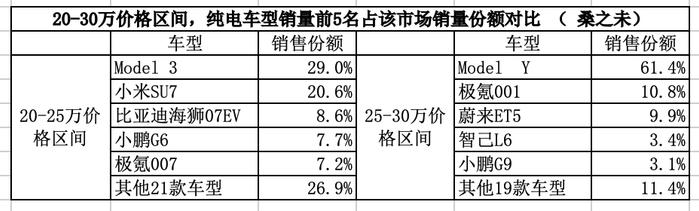

图:8月20-30万价格区间纯电车型销量前5市占份额对比

20-25万价格区间成为电动车竞争的主要细分市场

20-25万、25-30万元价格区间是电动车占比高于传统燃料车型的细分市场,也是国内新势力重点布局的两个细分市场。2023年8月,25-30万元价格区间是电动车销量增幅较大的细分市场,到了2024年8月,这一市场同比仅增长4.8%;经过一年的价格博弈,20-25万成为今年销量增幅较大的细分市场;虽然销量同比增长了25%,但是包括油车在内共有77款车型参与竞争,部分车型是通过降价进入到这个细分市场,也有这个细分市场车型通过降价进入了下一个价格区间。另外,观察这两个细分市场的电动车型销量,25-30万元价格区间,特斯拉Model Y占据了61.4%的市场份额,销量前三车型占82%的销量份额;20-25万价格区间,小米SU7作为新车型销量仅次于特斯拉Model 3,说明已经受到市场认可;这一市场销量前三的车型,占该市场份额的58%;正是这种销量过度集中,导致市场竞争激烈,建议销量居后的车型需要考虑重新调整产品和定价,脱离这一细分市场,寻找可以生存的空间。

8月市场增长来自纯电车型和插电混动车型

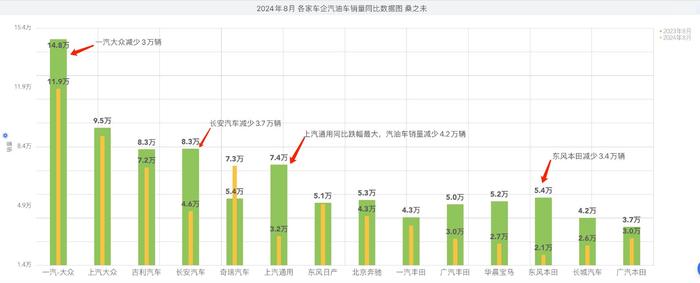

2024年8月,国内乘用车经销商终端零售近199万辆,环比增长8.8%,同比增长3.5%;汽车市场销量的增长主要来自纯电车型和插电混动车型销量的增长,汽油车销量走势相对平稳;与去年同期比较,汽油车减少27万辆,同比下滑23.7%,上海通用、一汽大众、长安汽车、东风本田减幅最大;插电式混合动力车型销量增幅最大,新增18万辆,增长128%,比亚迪是最大的受益厂商,同比增长12.3万辆,其次是吉利汽车、奇瑞汽车;纯电车型销量增长10万辆,增长21%;增程车型增长率最高,达到了95%,新增5.1万辆,增程车型优势在于大型/中大型SUV车型,理想、问界、零跑三家车企均推出了相关车型,但增程车型销量规模不大,仅占8月总体销量的5.3%。

图:2024年8月各燃料类型新车销量同比数据

图:2024年1-8月各燃料车型销量走势

图:2024年8月各家车企汽油车销量同比数据

图:2024年8月各车企插电混动车型销量对比

图:2024年8月各车企纯电车型销量同比数据

图:2024年8月各车企增程车型销量同比数据

自主品牌新推出车型集中在中型车、中大型车细分市场

8月,如果从车型级别划分,8月中型车、中大型车的销量同比获得增长;中型车的增长来自插电式混合动力车型,主要来自比亚迪、奇瑞、长城等车企;中大型轿车销量的增长来自纯电车型,主要来自比亚迪、长安启源、极氪、智己等车企;中大型SUV销量的增长来自增程车型和插电混动车型的销量增长,增程销量来自理想、问界和插电混动销量来自坦克。自主品牌借助新能源这一发展契机,新推出的车型多集中在中型车、中大型车细分市场,这也是自主品牌一直想进入的细分领域,借助新能源车型与合资品牌展开正面竞争。

8月紧凑级轿车细分市场同比下滑31.7%

8月,紧凑级轿车细分市场销量与去年同期比较下滑9.8万辆,其中这一细分市场汽油车下滑31.7%,减少9.6万辆,大众、丰田、本田、上汽通用别克、雪佛兰、北京现代、长安马自达等车企/品牌紧凑级轿车销量下滑较多,主要是受二三四线需求不足以及部分用户转购使用成本更低的插电混动产品所致。纯电车型同比下滑23%,减少1.9万辆,纯电车型销量下滑主要是来自租赁用户销量的减少,比亚迪、埃安、东风风神、吉利等品牌销量同比减少较多;插电混动车型销量获得增长,同比增长2.5万辆,紧凑级轿车细分市场潜在用户逐渐向插电混动转移。

图:2024年8月各级别车型销量同比数据

图:2024年1-8月各级别车型销量走势

图:2024年1-8月合资、自主、进口车销量走势

三季度,合资品牌发动燃油车价格战将挤压自主品牌油车市场份额

8月,从品牌系别细分市场划分来看,自2月份比亚迪降价以来,自主品牌销量一路走高,合资品牌由于在纯电和插电混动产品方面投入较少,正逐渐丢失部分市场份额。三季度合资品牌采取更为积极的市场策略,通过调整售价、推出新品等方式,使得部分燃油中型车售价开始下沉至紧凑级产品价格区间,这对自主品牌和韩系、美系等品牌形成较大的压力;燃油车是车企向新能源转型的重要资金来源,如果燃油车市场丢失份额较多,部分品牌很难完成新能源转型,并且生存也会存在问题。

「8月豪华品牌销量点评」

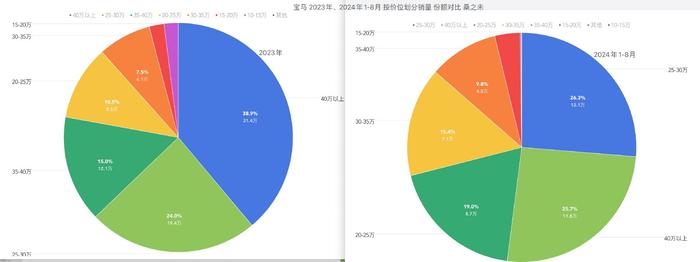

宝马

8月宝马销售3.7万辆,环比下滑35%,同比下滑46%。1-8月销售45.8万辆,同比下滑11%。

宝马在7月开始减量提价,7月份有6月份待交订单,销量下滑幅度不大;由于终端零售折扣有所减少,对7月订单有比较大的影响,8月交付情况不是很理想。

8月,宝马在35-40万、40万元以上价格区间销量下跌明显,主要是进口车和国产X5销量下滑较多导致的;对比8月2022年、2023年、2024年数据,宝马高价值车型份额下滑较快,这些车型是宝马和经销商主要利润来源,高价值市场只能加强不能丢,否则会对渠道的生存有比较大的影响。

8月,宝马主力销售车型销量波动较大,由于提价过快,导致消费者持币观望;宝马油车的折扣是受其电动车影响的,如果宝马减量,应该侧重减少电动车的批售,这样油车的压力会有所减缓。

8月,宝马在一、二、三线市场,以及华东、华南市场份额下滑幅度比较大,这些地区以往是宝马的强势销售区域,不过也是电动车混战的重点区域,市场竞争相对激烈;如果宝马减少这些地区的电动车批售,侧重油车在当地市场层面有所投入,销量会逐渐回升。

宝马在华目前最为困难的是如何完成全年销售目标,此前宝马中国下调全年目标至72万台左右;宝马1-8月销售45.8万台,9月前两周销量不到2万台,假设9月销售5万台;如果第四季度需要销售20万台,相当月均6.7万台才可能达成全年销售目标;这对目标宝马经销商来说是不太现实的,如果达成这一目标,宝马对经销商单车补贴至少要到2万元/台左右,金额大约40亿元左右,这对宝马来说也不是很现实。假设第四季度设定销售目标过高,加之第三季度宝马经销商已经拿到补贴了,第四季度预计部分经销商不会跟销售任务;第四季度制定相对合理的销量目标,对于宝马来说是比较重要的,假如第四季度月均5万台,共计15万台,全年完成65万台,对于宝马中国来说挑战并不大,经销商也可以调整下状态,应对2025年销售季。

图:2022年8月、2023年8月、2024年8月宝马价格销量对比

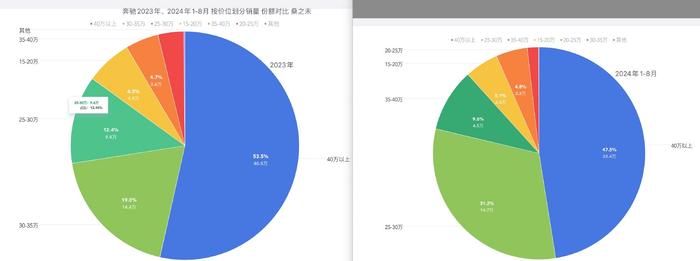

图:宝马2023年、2024年1-8月按价位划分销量份额对比

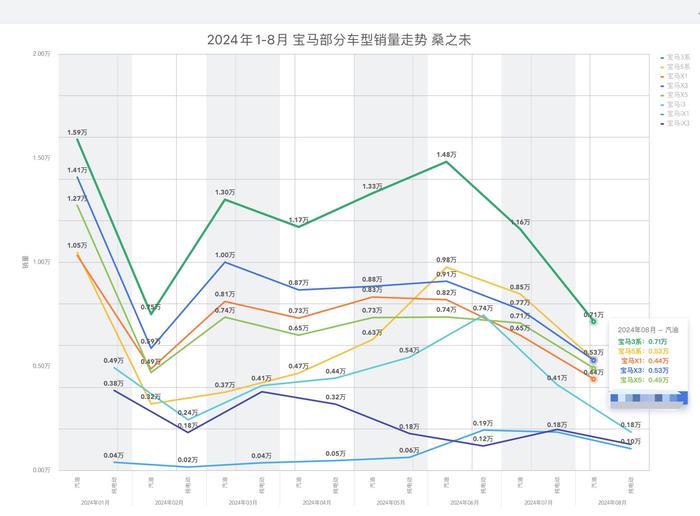

图:2024年1-8月宝马部分车型销量走势

图:2024年1-8月宝马油车、纯电车销量走势

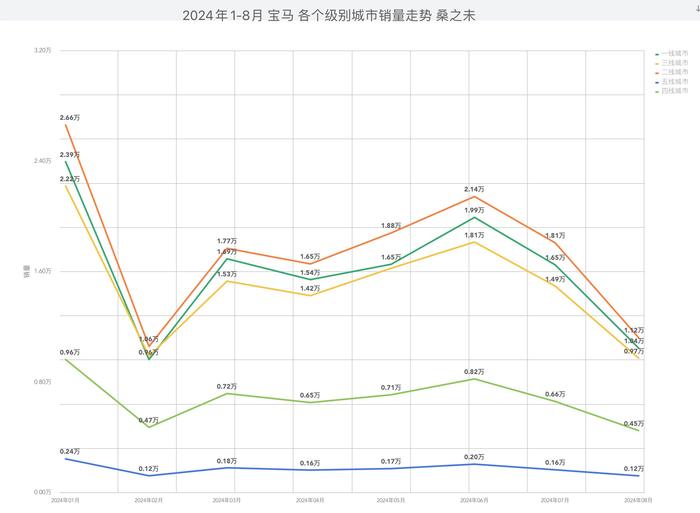

图:2024年1-8月宝马各个级别城市销量走势

图:2024年1-8月宝马各区域销量走势

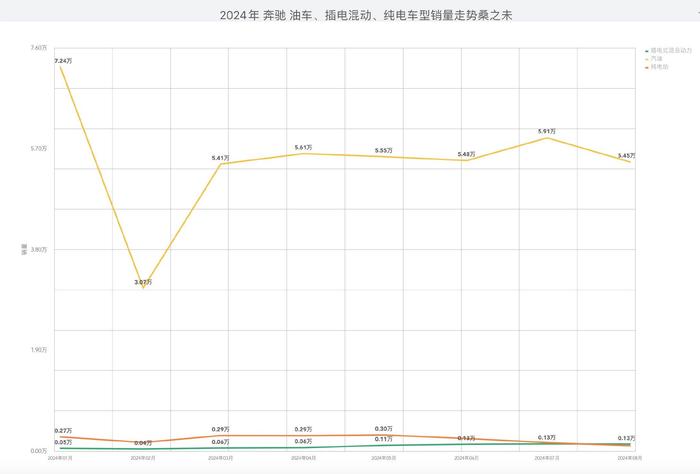

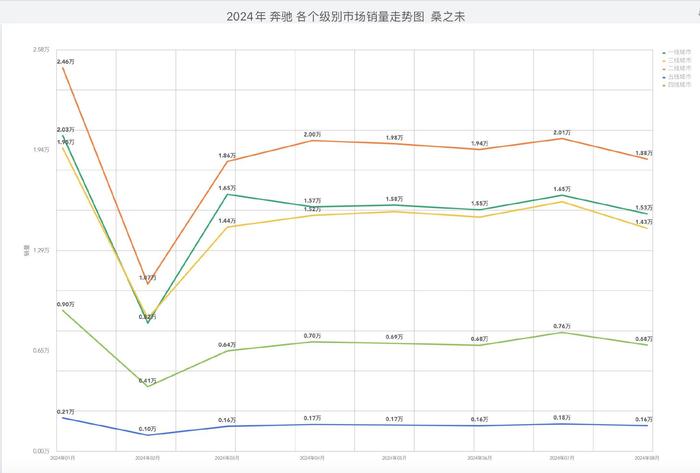

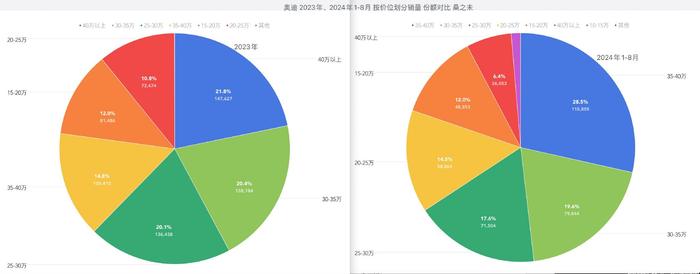

奔驰

8月奔驰销售5.7万辆,环比下滑8.3%,同比下滑18.2%。1-8月销售46.2万辆,同比下滑11%,销量居豪华车市场首位。

奔驰成交均价40万元以上车型占比47.5%,35-40万元价格区间销量为1.3万辆,由于奔驰售卖高价值车型相对较多,在各地区和细分城市级别市场销量波动不大,所以奔驰销售状况相对较好。

奔驰在年中时对经销商给予了补贴,补贴金额可以覆盖价格战最为激烈月份时经销商的零售亏损。9月下旬奔驰全球下调了2024年业绩指标,实际是应对市场挑战,调整了相关的运营指标,这对中国市场来说是一个比较好的信号;如果能够适度减少国内市场第四季度相关运营指标,经销商压力和奔驰中国的市场压力都会有所减缓。另外,如果调整中国区域相关指标,奔驰在中国的合作伙伴的态度也很重要,北汽集团旗下整车板块只有奔驰保持盈利,北汽新能源、北汽现代都需要奔驰的利润去输血,加之北汽刚刚更换管理层,这些都需要北京奔驰业绩来支撑;奔驰的难点是双方如何达成各自的目标又不损害经销商的利益,保持渠道健康发展。

图:2022年8月、2023年8月、2024年8月奔驰价格销量对比

图:奔驰2023年、2024年1-8月按价位划分销量份额对比

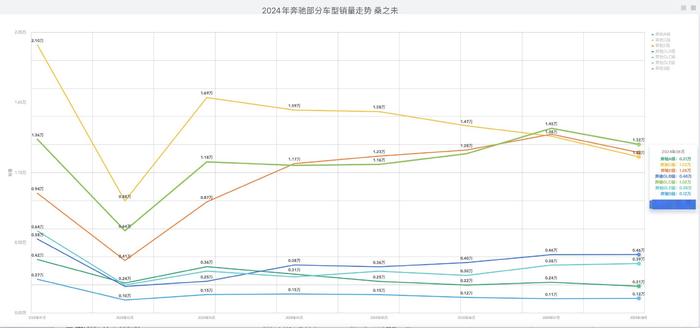

图:2024年奔驰部分车型销量走势

图:2024年奔驰油车、插电混动、纯电车型销量走势

图:2024年奔驰各个级别市场销量走势

图:2024年8月奔驰各区域销量走势

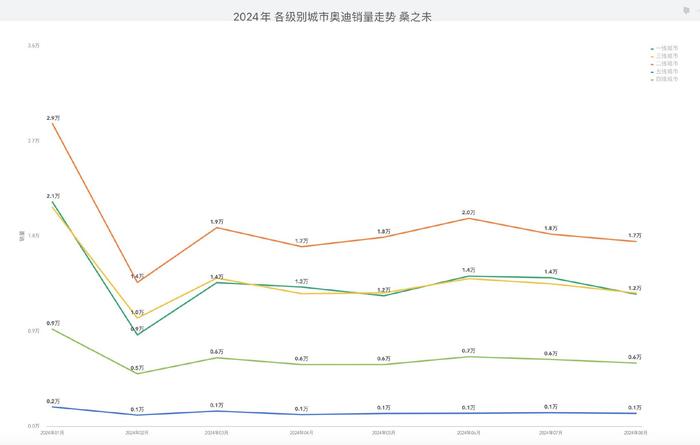

奥迪

8月奥迪销售5万辆,环比下滑6.6%,同比下滑17%。其中一汽奥迪销售4.3万辆,进口奥迪销售0.36万辆,上汽奥迪销售0.32万辆;1-8月奥迪销售43.2万辆,同比下滑2.2%;其中一汽奥迪销售37万辆,同比下滑4.9%,进口奥迪销售3.6万辆,同比下滑11.5%,上汽奥迪销售2.6万辆,增长118%;上汽奥迪的增长来自于奥迪A7L,1-8月销售1.98万辆,同比增长185%;分析销量数据可以看到,上汽奥迪A7L和奥迪A6L零售折扣和成交均价相差不大,两款车型争夺的是相同用户群。

一汽奥迪今年新车较少,主力国产车型在明年会陆续换代;由于缺乏新车型,奥迪经销商相对比较艰难,不过一汽奥迪从管理方面给经销商减负,上半年结束后也对经销商进行了补贴,并对重点投资人给予了支持,渠道整体相对稳定。从明年开始,奥迪A4L、A6L、Q5以及纯电PPE产品等产品陆续投入市场,目前最为让经销商担心的是新一代产品是否能被消费者接受,在与电动车竞争中,奥迪的燃油车是否具有竞争力。

图:2022年8月、2023年8月、2024年8月奥迪价格销量对比

图:奥迪2023年、2024年1-8月按价位划分销量对比

图:2024年奥迪部分车型销量走势

图:2024年各级别城市奥迪销量走势

图:2024年各区域市场奥迪销量走势

图:2024年一汽奥迪、上汽奥迪产品对比

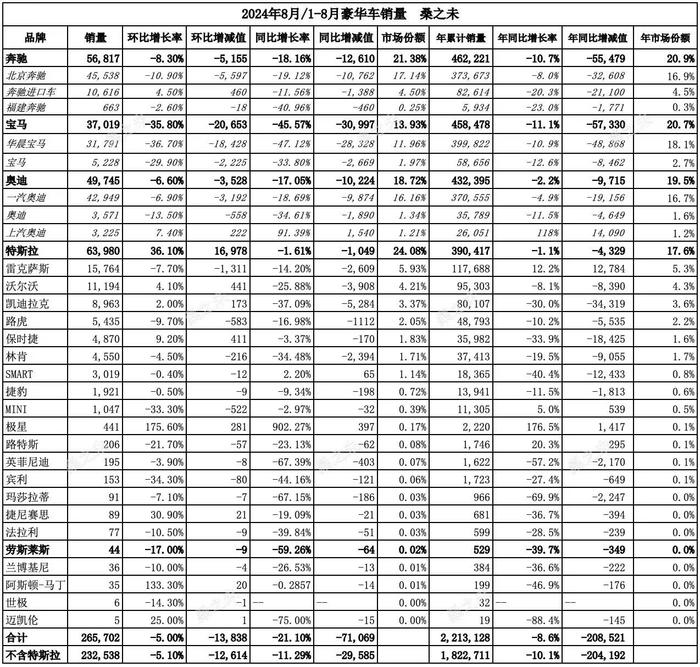

图:2024年8月及1-8月豪华品牌销量

8月进口车

8月国内进口车销量为5.04万辆,环比下滑8.3%,同比下滑20.4%;1-8月国内进口车销售43.1万辆,同比下滑12%。

1-8月,售价超过40万元以上的车型销量下跌21.7%,销量为26.3万辆,经济下行对高价格进口车的销售是有较大影响的,其中售价超过百万级的豪华车市场销量为9万辆,同比下滑28%;超豪华品牌劳斯莱斯销量同比下滑39.7%,宾利下滑27.4%,对于一些二线超豪华品牌来说,下滑幅度更大,迈凯伦下滑88.4%。

进口车市场今年相对困难,市场需求减少是目前最大的挑战;超豪华品牌销量下滑在短时间内难以好转;部分车型,如MPV、中大型/大型SUV细分市场相对较好;不过受价格战影响,利润下滑幅度较大。个性化车型、高性能、跑车等细分市场萎缩较为厉害。对于高价值进口车,目前成交周期变长,经销商需要谨慎对待库存。

图:2024年1-8月进口车按价位划分销量及同比增长率对比

图:2024年8月及1-8月进口车销量

版权声明: 本文包括文中所制图表系@桑之未 #原创首发# 转载或改编请与本人沟通,如有任何侵权行为,侵权者将承担相应的法律责任。(2024-09-21)