像破案!深交所通报函披露谷麦光电对抗现场督导细节:

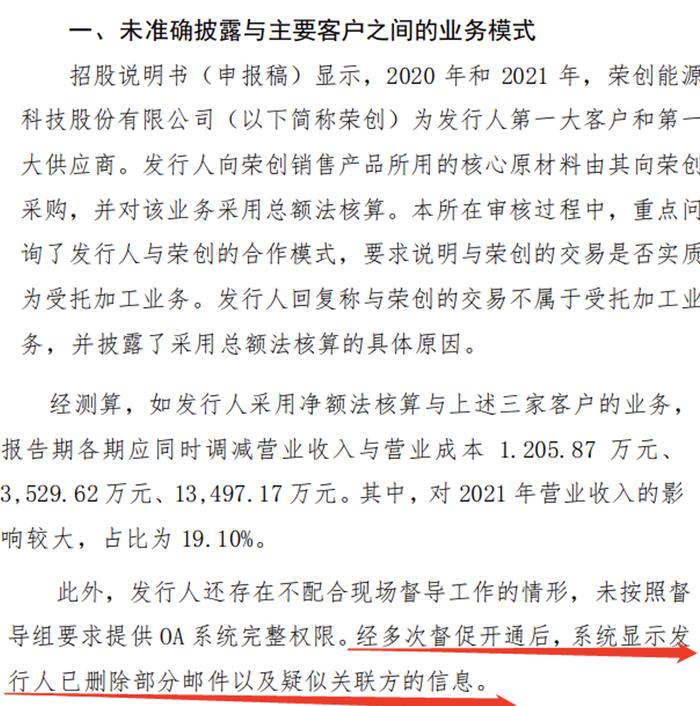

不提供OA系统完整权限,经多次督导开通后,系统显示已删除部分邮件以及疑似关联方的信息

申报即担责:

深交所对长江证券和签字会计师发出监管函、2名保代辛莉莉和郭佳以及谷麦光电被通报批评

申报即担责!

周五(7月14日),深交所公布了对谷麦光电科技股价有限公司创业板IPO项目的处罚结果,对长江证券和签字会计师发出监管函、对2名保代辛莉莉和郭佳以及谷麦光电通报批评。

根据深交所的监管函,长江证券在担任项目保荐人过程中存在以下违规行为:1、未审慎核查发行人与主要客户之间的业务模式;2、对发行人新增液晶模组业务及新增客户核查不到位;3、未充分关注发行人销售、产品质量相关内部控制存在的薄弱环节;4、对发行人相关方股权转让款核查不到位,发表的核查意见不准确。

在对谷麦光电的通报批评中,深交所还披露了公司对抗现场督导的细节,不提供OA系统完整权限,经多次督导开通后,系统显示已删除部分邮件以及疑似关联方的信息。现在看来,OA系统是企业管理的一个硬手段,因为人是活的,只有机器才能对企业进行硬性管理,记得在所交所的一个案例中,安徽黄山芯微电子也是删除了ERP上的日志。那么,是不是今后所有拟上市公司都必须上ERP呢?

//细节像破案:不提供OA系统完整权限

//谷麦光电已撤回 长江证券是保荐人

//深交所给长江证券发出监管函

长江证券承销保荐有限公司:

2021 年 12 月 22 日,本所受理了你公司推荐的谷麦光电科技股份有限公司(以下简称发行人或谷麦光电)首次公开发行股票并在创业板上市的申请。经查明,在担任项目保荐人过程中,你公司存在以下违规行为:

一、未审慎核查发行人与主要客户之间的业务模式

招股说明书(申报稿)显示,2020 年和 2021 年,荣创能源科技股份有限公司(以下简称荣创)为发行人第一大客户和第一大供应商。发行人向荣创销售产品所用的核心原材料由其向荣创采购,并对该业务采用总额法核算。本所在审核过程中,重点问询了发行人与荣创的合作模式,要求你公司核查发行人与荣创的交易是否实质为受托加工业务。你公司核查后发表了明确意见称,前述交易实质不属于受托加工业务,合作模式符合行业惯例。

本所现场督导发现,发行人前述业务应为受托加工业务,应采用净额法进行核算,你公司发表的核查意见不准确:一是发行人与荣创除签订购销合同外,还签署了《委托开发与制造合约书》,荣创委托发行人进行开发设计和代工制造。合同显示“代工制造”“加工单价”“荣创可以稽核发行人材料采购资料、共同决定进料成本”等内容。二是荣创对于发行人所生产的产成品规格、型号、品质有明确要求,并指定所需原材料的供应商、品牌、规格型号、技术参数等。三是经督导组访谈荣创相关负责人,发行人仅承担原材料在加工过程中因保管不善原因发生的损坏丢失风险,不承担原材料价格变动的风险。如果相关原材料价格上涨,相应加工后产成品价格亦会进行调整,发行人没有完整的销售定价权。四是经你公司补充核查确认,荣创在台湾证券交易所公开披露的年度报告中将其与发行人的交易均按净额法核算列报。

安徽精卓光显技术有限责任公司(以下简称安徽精卓)和湖南迪文科技有限公司(以下简称湖南迪文)分别为发行人 2021年新增的液晶显示模组业务的第一、二大客户,发行人对与其开展的业务模式认定和会计处理方式与荣创相同。本所现场督导发现,发行人与安徽精卓、湖南迪文开展的业务为受托加工业务,也应采用净额法进行核算。经测算,如发行人采用净额法核算与上述三家客户的业务,报告期各期应同时调减营业收入与营业成本 1,205.87 万元、3,529.62 万元、13,497.17 万元。其中,对2021 年营业收入的影响较大,占比为 19.10%。

经查,你公司对发行人与上述三家客户的业务模式和会计处理方式执行了查阅合同及凭证、访谈相关人员、对比同行业可比公司相关业务的会计处理等核查程序,但未发现发行人与荣创之间存在《委托开发与制造合约书》,且发行人不实质承担原材料的价格风险,发表的核查意见不准确。

二、对发行人新增液晶模组业务及新增客户核查不到位

招股说明书(申报稿)显示,2021 年发行人新增液晶显示模组业务,销售收入为 8,702.81 万元,占当年主营业务收入比例为12.61%。安徽精卓为发行人该业务第一大客户,也是新增的主要客户和供应商。发行人对安徽精卓的销售主要由广东省莱德粤信供应链有限公司(以下简称莱德物流)负责运输。

本所现场督导发现,发行人与安徽精卓之间的货物物流存在以下异常情况:一是发行人提供的物流对账单与实际情况不符。发行人提供的莱德物流对账单显示,相关货物均从河南信阳发往安徽六安。经督导组访谈,莱德物流无“信阳至六安”的物流线路,未承接过发行人该线路物流业务,实际货物均发往广东深圳和东莞、江西吉安等地。二是物流对账单缺少核心要素及字段。发行人提供的物流对账单缺少重量、件数、送货费等核心字段,其样式与莱德物流向发行人开具的其他对账单明显不同。上述异常物流涉及的发行人销售收入为 4,244.43 万元,占当年对安徽精卓营业收入的 66.04%。

你公司未充分核查发行人新增液晶模组业务及发行人与新增客户安徽精卓之间的销售订单实际发货和物流情况,未核查物流单、派车单等运输单据,对发行人物流对账单存在缺少关键要素的情形未予以充分关注并进一步核查。

三、未充分关注发行人销售、产品质量相关内部控制存在的薄弱环节

本所现场督导发现,你公司未充分关注发行人销售、产品质量相关内部控制存在的薄弱环节并进行审慎核查:一是发行人销售订单存在编号不统一且不连续、销售订单数据与入账金额差异较大等情况。报告期内发行人对荣创的销售订单金额合计61,672.14 万元,账面销售金额合计 22,926.15 万元,两者金额相差较大。二是发行人披露其与经销商深圳市明壹辉电子有限公司销售收入的确认时点为确认对账单的时间,但存在相关销售对账单确认时间早于发货日、日期缺失或补签等异常情况。三是发行人披露背光 LED 器件档内外产品的划分标准为按色区划分,但实际按色区、亮度、电压等多个指标人工判断划分。

四、对发行人相关方股权转让款核查不到位,发表的核查意见不准确

审核问询回复显示,2020 年 10 月至 12 月,发行人副董事长、董事(含原董事)、监事等人将其持有发行人部分股权进行转让,并收到股权转让款 3,628.50 万元。你公司称核查了报告期内发行人实际控制人、董事(独立董事除外)、监事、高级管理人员及关键岗位人员的资金流水,并发表意见称相关股权转让款的资金流向主要为股票投资、购房、亲属朋友往来等,资金往来具有合理性,不存在异常。

本所现场督导发现,你公司对发行人相关人员报告期内大额股权转让款的流向和用途核查不到位,发表的核查意见不准确:一是未核查报告期内离职的原董事及原财务总监三人的银行流水,实际核查情况与披露情况不符。督导组进场后,你公司补充核查了原董事部分银行账户,发现其在收到股权转让款当月内即大额取现210万元,向发行人关联方的法定代表人转账136万元、向其他自然人大额转账 722.88 万元。二是未进一步核查上述股权转让款最终流向和用途,其中有 2,682.51 万元资金去向及用途存疑,你公司解释为筹备婚礼、购买房产、归还借款等,但未获取充分证据,作出的核查结论不审慎。

你公司作为项目保荐人,承担了对发行人经营状况的尽职调查、申请文件的核查验证等职责,但未按照《保荐人尽职调查工作准则》等执业规范的要求,对发行人与主要客户的业务模式、新增业务与新增客户、内部控制、股权转让款的资金流向等方面存在的异常情形保持充分关注并进行审慎核查,发表的核查意见不准确,上述行为违反了《深圳证券交易所创业板股票发行上市审核规则》(以下简称《审核规则》)第三十条、第四十二条的规定。

鉴于上述事实和情节,根据《审核规则》第七十二条、七十四条的有关规定,本所决定对你公司采取书面警示的自律监管措施。

你公司应当引以为戒,采取切实措施进行整改,对照相关题问题进行内部追责,自收到本决定书之日起二十个交易日内向本所提交经保荐业务负责人、质控负责人、内核负责人签字,并加盖公司公章的书面整改报告。在从事保荐业务过程中,你公司应当严格遵守法律法规、保荐业务执业规范和本所业务规则等规定,遵循诚实守信、勤勉尽责的原则,认真履行保荐职责,切实提高执业质量,保证招股说明书及出具文件的真实、准确、完整。

深圳证券交易所

2023 年 7 月 14 日

//深交所通报批评2保荐人

辛莉莉、郭佳作为谷麦光电创业板IPO项目保荐代表人,存在以下违规行为:1、未审慎核查发行人与主要客户之间的业务模式;2、对发行人新增液晶模组业务及新增客户核查不到位;3、未充分关注发行人销售、产品质量相关内部控制存在的薄弱环节;4、对发行人相关方股权转让款核查不到位,发表的核查意见不准确。深交所决定对保荐代表人辛莉莉、郭佳给予通报批评的处分。

//深交所对签字会计师发出监管函

谷麦光电创业板IPO的审计机构为亚太(集团)会计师事务所,签字会计师为王季民、陈容炜。深交所上市审核中心认定两会计师存在以下违规行为:1、未审慎核查发行人与主要客户之间的业务模式;2、对发行人新增液晶模组业务及新增客户核查不到位;3、未充分关注发行人销售、产品质量相关内部控制存在的薄弱环节;4、对发行人相关方股权转让款核查不到位,发表的核查意见不准确。深交所上市审核中心决定对2人采取书面警示的监管措施。

//深交所对公司通报批评

经查明,在发行上市申请过程中,发行人存在以下违规行为:1、未准确披露与主要客户之间的业务模式;2、未充分披露销售、产品质量相关内部控制存在的薄弱环节。深交所决定对谷麦光电科技股份有限公司给予通报批评的处分。