文:华创证券研究所副所长 、首席宏观分析师 张瑜(执业证号:S0360518090001)

事项

2024年3月,新增社融4.87万亿(前值1.52万亿),新增人民币贷款3.09万亿(前值1.45万亿)。社融存量同比增长8.7%(前值9.0%),M2同比增长8.3%(前值8.7%),M1同比增长1.1%(前值1.2%)。

1、结合一季度金融数据,居民部门当下可能处于风偏修复的阶段,政府部门可能处于花钱但不愿意发债的阶段,企业部门活期存款同比进一步回落,处于预期偏弱的阶段。

2、参照企业居民存款剪刀差,预计未来一到两个季度经济仍在底部震荡。当下虽然居民风险偏好有所提升,但是企业预期仍然偏弱。后续重点可能要提振企业部门预期。

居民部门:风险偏好可能边际改善

观测视角:我们将居民存款-居民贷款定义为居民净存款。对于居民而言,存在恒等式:居民收入=居民消费+居民固定资产投资+居民金融资产投资+居民净存款。

当下情况:一季度的情况是,居民净存款同比回落9000亿,居民净存款存量同比连续四个月回落。

推断结论:假设居民收入不变,那么随着居民净存款回落,对应着居民用于投资消费的资金必然边际抬升,这彰显了居民预期的修复。事实上,历史数据来看,每当居民净存款存量同比回落,倾向于更多储蓄的居民占比均有所下行。

政府部门:发债慢,花钱不慢

观测视角:参照公式,财政存款月初值+政府债净增长-财政净支出=财政存款月末值。公式简单变换后,财政净支出=政府债净增长-财政存款净增长。

当下情况:一季度政府债的发行量仅占全年预估量的17%,与之相比,2020年~2023年这一进度分别是19%,9%,22%,22%。政府发债虽慢但花钱不慢,结合上述公式,一季度财政净支出1.6万亿,较去年同期同比抬升0.1万亿。

推断结论:一季度财政存款净增长-2855亿,是2014年以来剔除2020年的历史最低值。政府似乎在放缓举债的情境下在通过减少自身存款来维持支出的强度。这可能反映了当下政府行为的改变,后续财政存款和政府债务如何演绎值得跟踪观察。

企业部门:“缩表”的担忧

数据分析:3月表征企业活期存款的M1同比1.1%,再创剔除春节扰动以外的单月最低值。M1低固然引人担忧,但更值得关注的是,3月非金融企业存款同比1.5%左右,较2月回落0.8%。企业存款同比回落幅度较M1同比更快。

现象分析:企业存款同比回落幅度较M1同比更快,这似乎预示着企业的固定存款增速也在加速下行。当下造成企业存款减少有两种可能:

可能性①:企业拿出了存款的资金流向金融投资(理财,资管计划,信托等),资金存在“脱实向虚”。

可能性②:企业拿出了存款偿还隐性债务,形成了自身的“缩表”。

推断结论:M1偏弱本身反映了企业预期较低,但导致企业存款回落的原因当下仍不清晰,需要结合信贷收支表,存款性公司资产负债表以及以及证券基金业投资协会数据来做进一步的观察。

上述三部门行为对应的宏观状态

我们观测经济的领先指标企业居民存款剪刀差当下仍处于底部,这对应短期经济没有向上弹性。关于这一剪刀差的拆分,从开年数据来看,居民存款已经开始边际回落,这或许对应着当下居民的预期边际改善,但企业存款也在加速下行,这似乎预示企业预期有进一步恶化的可能。往后来看,企业存款能否企稳抬升是经济能否转向复苏的关键。而抬升企业预期可能需要政府债的加速发行。

风险提示:货币政策超预期

一、一季度金融数据对应居民、政府、企业三部门什么情况?

(一)居民部门:风险偏好可能边际改善

居民的风险偏好可能在边际改善。2024年一季度居民贷款增长1.3万亿,同比少增4000亿,存款增长8.6万亿,同比少增1.3万亿。我们用居民存款-居民贷款得到居民净存款数据。在假设收入不变的前提下,那么居民净存款的减少对应着居民投资或者消费行为的抬升。

为什么净存款减少对应居民投资消费行为抬升?结合前期报告《居民的钱都投资去了哪里?》,居民收入+居民贷款=居民消费+居民固定资产投资+居民金融资产投资+居民存款。我们将居民存款和居民贷款的差值定义为居民净存款的情境下,上述公式变化为居民收入=居民消费+居民固定资产投资+居民金融资产投资+居民净存款。

一季度的情况是,居民净存款同比回落9000亿,居民净存款存量同比进一步下行。结合历史经验来看,居民净存款同比的回落会带动未来一段时间倾向更多储蓄的居民占比的回落,从这个视角来看,居民的风险偏好可能正在改善。

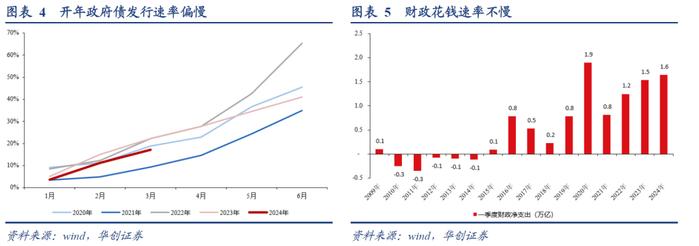

(二)政府部门:发债慢,花钱不慢

开年以来,政府部门的发债速率明显偏慢。我们以政府债每个月累计发行量除以全年发行量来衡量政府债的发行进度。2024年一季度,政府债的发行进度为17%,与之相比,2020年~2023年这一进度分别是19%,9%,22%,22%。开年政府债的发行速率明显偏慢。

但是政府花钱的速度并不算慢。参照公式,财政存款月初值+政府债净增长-财政净支出=财政存款月末值。公式简单变换后,财政净支出=政府债净增长-财政存款净增长。2024年一季度,财政净支出约为1.6万亿,较去年同期多增0.1万亿。

值得注意的是,一季度财政存款净增长-2855亿,是2014年以来剔除2020年的历史最低值。政府似乎在放缓举债的情境下在通过减少自身存款来维持支出的强度。这可能反映了当下政府行为的改变,后续财政存款和政府债务如何演绎值得跟踪观察。

(三)企业部门:企业缩表的担忧

3月表征企业活期存款的M1同比1.1%,再创剔除春节扰动以外的单月最低值。M1低固然引人担忧,但更值得关注的是,3月非金融企业存款同比1.5%左右,较2月回落0.8%。企业存款同比回落幅度较M1同比更快,这似乎预示着企业的固定存款增速也在加速下行。当下企业活期定期存款双回落的现象有两种可能:

可能性1:企业拿出了存款的资金流向金融投资(理财,资管计划,信托等)。资金存在“脱实向虚”。

可能性2:企业拿出了存款偿还隐性债务,形成了自身的“缩表”。

M1偏弱本身反映了企业预期较低,但导致企业存款回落的原因当下仍不清晰,需要结合信贷收支表,存款性公司资产负债表以及证券基金业投资协会数据来做进一步的观察。

二、一季度金融数据反映了当下宏观处于什么样的状态?

我们观测经济的领先指标企业居民存款剪刀差当下仍处于底部。从开年数据来看,居民存款已经开始边际回落,这或许对应着当下居民的预期或边际改善,但企业存款也在加速下行,这似乎预示企业预期有进一步恶化的可能。往后来看,企业存款能否企稳抬升是经济能否转向复苏的关键。而抬升企业预期可能需要政府债的加速发行。

三、3月金融数据点评:存款加速回落

(一)信贷:贷款同比为负

3月,人民币贷款增加3.09万亿元,同比少增8000亿元。3月末,人民币贷款余额247.05万亿元,同比增长9.6%,较上月下滑0.5个百分点,较上年同期下滑2.2个百分点。

细项来看,居民贷款增长9406亿元,其中,短期贷款增长4908亿元,同比少增1186亿元,中长期贷款增长4516亿元,同比少增1832亿元;企(事)业单位贷款增加23400亿元,其中,短期贷款增长9800亿元,同比少增1015亿元,中长期贷款增加16000亿元,同比少增4700亿元,票据融资减少2500亿元,同比少减2187亿元。

(二)社融:关注剔除政府债的社融

3月新增社融48725亿元,同比少增5142亿元,存量同比8.7%,较上月下行0.3个百分点。

细项数据来看,向实体投放的人民币贷款增加32926亿元,同比少增6561亿元;未贴现的银行承兑汇票增长3552亿元,同比增长1760亿元;委托贷款减少464亿元,同比多减639亿元;信托贷款增加680亿元,同比多增725亿元;企业债券净融资4608亿元,同比多增1251亿元;政府债券净融资4642亿元,同比少增1373亿元,非金融企业境内股票融资227亿元,同比少387亿元。

(三)存款:实体部门存款回落

3月M2同比8.3%,增速较上月末回落0.4%,比去年同期低4.4个百分点。M1同比增长1.1%,增速较上月回落0.1%,比去年同期低4%。

3月份,人民币存款增加48000亿元,同比少增9100亿元。3月末,人民币存款余额295.51万亿元,同比增长7.9%,较上月下滑0.5个百分点,较上年同期下滑4.8个百分点。

具体来看,住户存款增加2.83万亿元,同比少增774亿元。非金融企业存款增长20725亿元,同比少增5330亿元,财政存款减少7661亿元,同比少减751亿元,非银行业金融机构存款减少1500亿元,同比多减4550亿元。

具体内容详见华创证券研究所4月13日发布的报告《【华创宏观】从一季度金融数据观测三部门行为》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。