近期央、地设备更新和消费品以旧换新的政策密集出台。我们主要从三方面跟踪,首先是政策本身出台的进度;二是标准提升进度;三是财政支持的进度。

1、政策推进速度:央地仍有若干领域未明确,落地前或仍需时间。中央层面,已明确的是部分领域的落实方案、未来两年标准提升重点领域等,但中央财政支持力度、各领域进一步的实施细则等,还尚待明确。地方层面,部分经济发达地区率先跟进,其余省市还需进一步摸底、出台方案、制定细则。

2、标准提升进度:明确今明两年完成制修订294项重点国家标准,其中有74项为强制性国家标准(今年39项、明年35项)。今年可能需要关注的是安全生产相关设备、以及商用车燃料消耗标准。明年可能需要关注的是14项高耗能行业和重点用能设备、以及乘用车能量消耗量限值标准。

3、财政支持进度:明确设备、汽车、报废回收,都有中央财政支持;来源或以存量资金为主。设备更新,中央最近明确支持有贴息政策、对试点地区技改等有资金支持。汽车,央地联动、中央财政“重点支持”。家电,地方为主、企业让利。循环利用,中央财政对废弃电子、家电、汽车回收,均有支持。

跟进度:部分领域已出台政策,经济发达地区率先跟进

近期,中央已明确了若干领域的政策要求,如出台消费品以旧换新和工业、建筑市政更新的实施方案;明确今年回收体系建设目标(大中城市新增标准化规范化回收站点2千个);明确金融支持(再贷款和降低汽车首付比要求)等。

但当前还有若干领域的政策尚未明确。如其余领域设备更新实施方案的出台、实施方案或需进一步制定细则,以及中央财政支持力度有待明确。

地方层面,当前主要是发达地区在率先跟进,落地实施前,部分省市还需进一步摸底或制定具体方案细则。据我们不完全统计,当前有10省市出台整体实施方案或财政配套,主要是经济发达地区,如江苏、浙江、上海、北京等地。

提标准:今明两年重点领域已明确

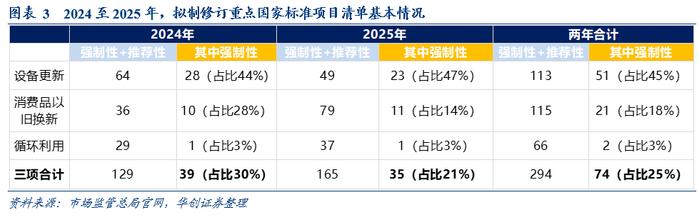

市场监管总局以清单形式,明确今明两年完成制修订294项重点国家标准,其中有74项为强制性国家标准(“必须执行”)。重点领域见图4至图5。

今年,比较重要的标准制修订可能包括:设备中,安全生产相关设备(制修订数量多,达21项)的安全标准、电力变压器的能效标准;消费品中,商用车燃料消耗标准。明年,比较重要的标准制修订可能包括:设备中,3个高耗能行业的能耗限额标准(煤电机组、煤化工、炼化)、11个重点用能设备的能效标准(其中电动汽车充电桩、微型计算机等6个是首次制定);消费品中,电动乘用车能量消耗量标准的制定、乘用车燃料消耗量标准的修订。

观财政:中央支持来源和领域进一步明确

来源上,央地财政支持或以存量资金为主。其中中央层面,可能包括中央预算内投资、专项债、超长期特别国债、中央转移支付等。分领域看:

1、设备更新:中央层面,近期进展有两个,一是明确有贴息支持;二是明确支持试点地区“智改数转网联”新技改、公益性和准公益性市政基础设施设备更新。地方层面,已有5省市明确有地区的贴息政策。

2、汽车:一是中央财政“重点支持”以旧换新,由央地按比例分担。二是中央财政还将支持启动县域充换电设施补短板试点工作。

3、家电:地方政府支持、企业让利。

4、循环利用:中央财政对废弃电子、家电、汽车报废回收均有支持。其中废弃电子支持额度已明确,较此前有明显增量。

每周经济观察:

(一)景气向上:

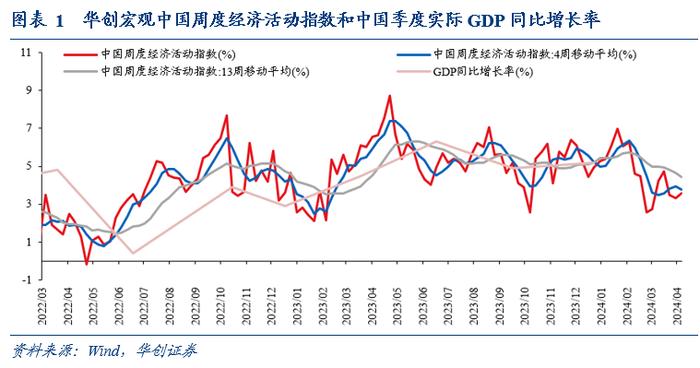

1、华创宏观WEI指数小幅上行。截至4月7日,华创宏观中国周度经济活动指数为3.57%,相对于03月31日上行0.24%。

2、商品消费:快递揽收维持高位。4月第一周,快递揽收量为同比+25%,增速与3月全月持平。

3、土地成交溢价率回升。4月第一周,周度土地溢价率为6.84%,3月全月为5.12%,2月为3.51%。

4、螺纹消费持续回升,降幅明显收窄。3月30日-4月12日两周,螺纹表观消费同比-9.4%。3月2日-29日四周,螺纹表观消费同比-32%。

5、物价方面,黑色系价格明显反弹。本周螺纹钢现价、铁矿石、水泥、纯碱期价、南华玻璃价格分别上涨3.8%、10.3%、1%、4.9%、5.2%。

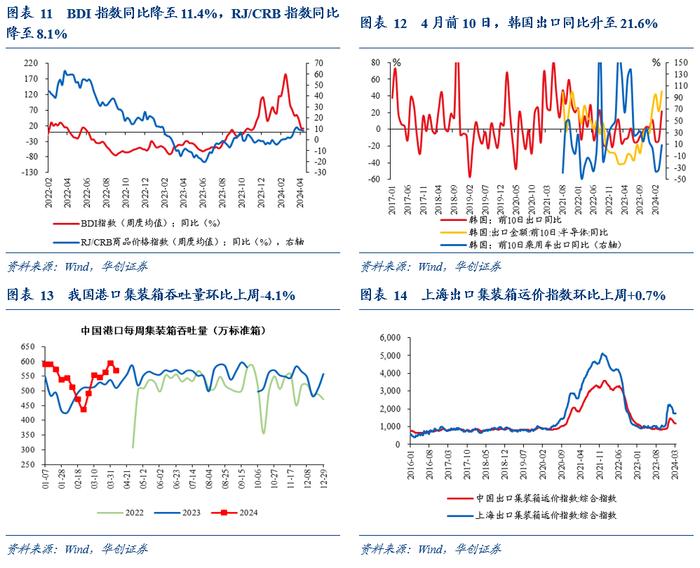

6、部分外贸指标景气回升。一是外需,4月12日当周,BDI指数、RJ/CRB指数降幅较前一周收窄;韩国出口增速明显回升,4月前10日同比为21.6%,前值-13.5%。二是我国出口,上海出口集装箱运价反弹,环比上周+0.5%。

(二)景气向下:

1、商品消费:汽车零售增速转负。4月第一周,乘用车零售销量同比-8%。

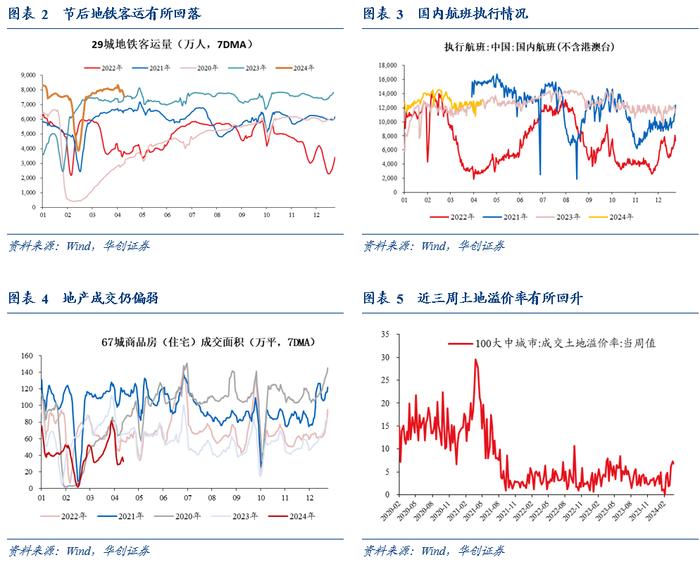

2、服务消费:节后地铁客运回落。4月8日至12日当周,29城地铁客运环比前一周-7%。4月前12日,地铁客运同比+8.2%,与3月同比基本一致。

3、地产、土地成交仍偏弱。4月前12日,67城地产成交同比-44%,较2021年同期-68%。4月第一周,百城住宅类土地成交面积同比-65%。

4、部分生产指标回落/上行幅度放缓

1)开工率方面,4月6日-4月12日,我们统计的9个行业中,螺纹钢、全钢胎、石油沥青装置等6个行业开工率低于去年。

2)水泥发运率上行幅度放缓。3月30日-4月5日当周,水泥发运率为37%,较前一周上升1个点;前一周上行幅度为3个点。

(三)财政方面:4月10日,惠誉国际信用评级公司发布报告,维持中国主权信用评级不变,但将评级展望由“稳定”调整为“负面”。财政部对此作出回应。

风险提示:

政策更新不及时;设备更新和消费品以旧换新政策力度不及预期。

一、跟进度:部分领域已出政策,经济发达地区率先跟进

(一)中央:已明确四方面,另有三方面尚待明确

近期,中央层面已明确的政策有四方面:

一是出台部分领域落实方案、明确个别细分领域目标。消费品以旧换新以及工业、建筑市政更新实施方案已印发实施;循环利用领域,据4月11日国新办新闻发布会,“力争全年推动全国大中城市新增标准化规范化回收站点2000个、其中供销系统1000个,而且要建设绿色分拣中心200个”。

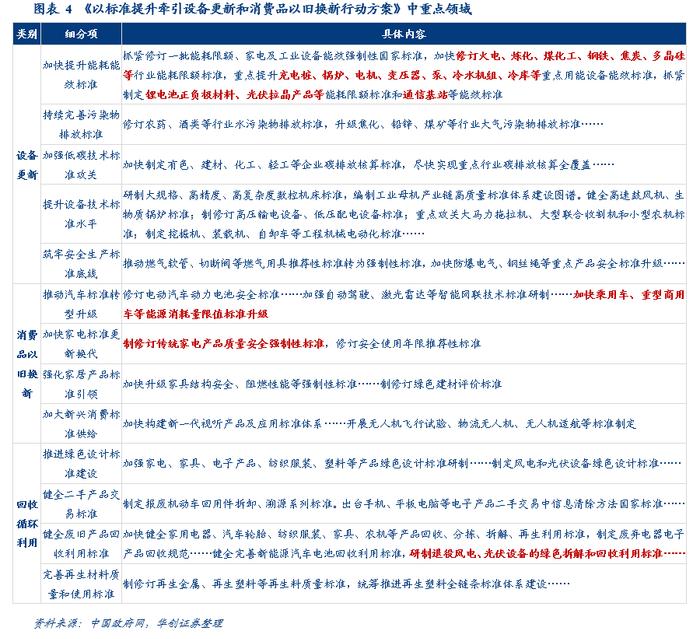

二是明确未来两年标准提升重点领域(4月10日,市场监管总局《以标准提升牵引设备更新和消费品以旧换新行动方案》),具体分析见章节二。

三是金融方面,央行设立科技创新和技术改造再贷款、降低乘用车首付比要求。

四是中央财政进一步明确对部分领域的支持,如“重点支持推动汽车以旧换新”、支持县域充换电设施补短板试点、支持“智改数转网联”新技改等,具体分析见章节三。

未来,中央层面有待明确的政策,可能有三方面:

一是其余设备更新实施方案尚未出台,包括“重点行业节能降碳行动计划,还有交通运输、教育、文旅、医疗等领域的实施方案”、“在制定印发的过程当中,很快会跟大家见面”。

二是相关实施方案或需进一步出台细则。如《推动消费品以旧换新行动方案》中提到,“行动方案涉及的相关政策,有关部署根据情况出台细化措施”。

三是中央财政支持力度有待明确,包括设备更新相关的,如中央资金体量与分配、再贷款贴息安排、税收支持等;消费品以旧换新相关的,如汽车的补贴额度和央地分摊比例等等。

(二)地方:经济发达地区率先跟进;各地落地前或仍需时间

地方的跟进情况,有两个特征:

一是当前主要是部分经济发达地区在率先跟进。据我们不完全统计,截至4月13日,浙江、山东、重庆、广东等7省市出台了整体的方案或举措;上海、北京、江苏3省市出台了财政支持方案。

二是在落地实施前,部分省市还需进一步摸底或制定具体方案细则。如湖南、山西、广西等省市表示正在或未来还需要摸排更新需求;湖南、山东、山西、广西、江西等省市后续还需进一步制定清单或各领域落实文件。

二、提标准:今明两年重点领域已明确

为落实中央财经委会议和国务院部署,市场监管总局于4月10日出台《以标准提升牵引设备更新和消费品以旧换新行动方案》,以清单形式,明确今明两年完成制修订294项重点国家标准,其中有74项为强制性国家标准(“强制性标准必须执行”)。

我们需要关注这些标准提升、尤其是强制性标准的提升,对推动设备更新和消费品以旧换新的推动作用。在4月11日国新办新闻发布会上,市场监管总局标准技术管理司司长刘洪生表示,“这些强制性国家标准会对设备、产品的技术指标、能耗、能效等提出强制要求、作出具体的规定,在推动相关设备和产品更新换代过程中将发挥更好的带动作用。我们希望,设备更新和消费品以旧换新相关行动在实施过程中更加重视这些强制性标准的执行、实施和应用”。

1、分大类看:今明两年拟制修订的强制性标准,有近7成属于设备更新。74项强制性国家标准中,设备更新、消费品以旧换新、循环利用分别有51项、21项、2项。

2、从重点领域看(见图4),“加快修订火电、炼化、煤化工、钢铁、焦炭、多晶硅等行业能耗限额标准,重点提升充电桩、锅炉、电机、变压器、泵、冷水机组、冷库等重点用能设备能效标准,抓紧制定锂电池正负极材料、光伏拉晶产品等能耗限额标准和通信基站等能效标准”;“升级焦化、铅锌、煤矿等行业大气污染物排放标准”;“加快乘用车、重型商用车等能源消耗量限值标准升级”。

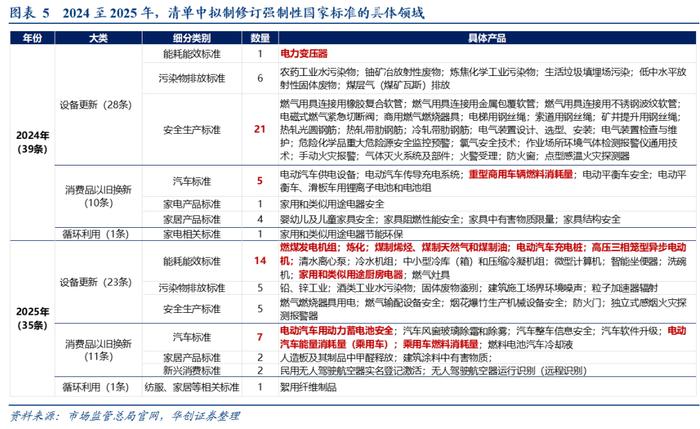

3、清单中,今明两年拟制修订标准的重点行业(见图5):

1)2024年:21项安全生产相关设备&商用车燃料消耗标准将制修订

今年将制修订39项强制性国家标准,其中设备更新、消费品以旧换新、循环利用分别有28项、10项、1项。

设备更新领域,关注两点。一是安全生产相关设备制修订最多,达到21项。具体涉及燃气用具,重点产品(如钢丝绳、防爆电气),高风险行业(如矿山、危险化学品),消防产品(如火灾探测报警、防火分隔)等。二是重点用能设备中,电力变压器能效标准将进一步修订。

消费品以旧换新领域,汽车(5项)、家电(1项)、家居(4项)标准均要做制修订。关注重型商用车燃料消耗量标准升级、传统家电产品质量安全强制性标准制订。

循环利用领域,拟制定家电节能环保相关标准。

2)2025年:14项高耗能行业和重点用能设备&乘用车燃料消耗标准将制修订

明年将制修订35项强制性国家标准,其中设备更新、消费品以旧换新、循环利用分别有23项、11项、1项。

设备更新领域,3个高耗能行业、11个重点用能设备指标将进行制修订。3个高耗能行业为燃煤发电机组、炼化和煤化工。11个重点用能设备中,有6个将是首次制定标准,为电动汽车充电桩、冷水机组、中小型冷库(箱)和压缩冷凝机组、微型计算机、家用和类似用途厨房电器、燃气灶具。

消费品以旧换新领域,乘用车相关标准将制修订:制定电动乘用车能量消耗量标准、修订乘用车燃料消耗量。

循环利用领域,拟修订絮用纤维制品相关标准。

三、观财政:中央支持来源和领域进一步明确

(一)央地财政支持,或以存量资金为主

中央层面,可能主要是存量资金。结合中央及部分地方表述,可能包括中央预算内投资、专项债、超长期特别国债、中央转移支付等,且“支持会是有力度的”(见图6和图7)。

地方层面,从已出台文件的10省市来看,主要也是存量资金,如已有的专项资金、奖补资金。

(二)设备、汽车、报废回收,进一步明确中央支持

1、设备更新:中央支持

此前情况:国务院《行动方案》已明确中央预算内资金支持设备更新。

近期进展:一是中央明确对设备更新有贴息政策。二是中央对试点地区“智改数转网联”新技改、公益性和准公益性市政基础设施设备更新给予支持。三是地方层面,已出台政策10省市中,江苏、北京、山西、重庆、山东5省市明确对设备更新给予贴息。其中江苏、北京已出台具体方案,其中江苏支持创新、智能化数字化改造、产业转型等领域;北京聚焦于创新、战略性新兴产业,并且明文规定“项目不得包含‘两高一低’设施设备”。

2、汽车以旧换新:央地联动,中央重点支持

此前情况:国务院《行动方案》提出“坚持中央财政和地方政府联动支持消费品以旧换新,通过中央财政安排的节能减排补助资金支持符合条件的汽车以旧换新”。

近期进展:一是明确“中央财政重点支持推动汽车以旧换新”、方式是“给予定额补贴”、央地资金分担是“补贴资金由中央财政和地方财政按比例分担”、补贴对象是“购买新能源车和燃油车都能享受优惠”。二是进一步提出“中央财政同时安排资金支持启动县域充换电设施补短板试点工作”。

3、家电以旧换新:地方为主、企业让利

此前情况:国务院《行动方案》提出“鼓励有条件的地方统筹使用中央财政安排的现代商贸流通体系相关资金等,支持家电等领域耐用消费品以旧换新”。

近期进展:中央进一步明确是地方政府支持、企业让利模式;地方上,山西、湖南、上海等地将对家电换新给予补贴。

4、循环利用:中央支持

此前情况:国务院《行动方案》提出,“中央财政设立专项资金,支持废弃电器电子产品回收处理工作”。

近期进展:一是废旧电子产品处理专项资金有增量。根据财政部《关于2024年中央对地方转移支付预算的说明》,2024年废旧电子产品处理专项资金预算为75亿元,明显高于原废弃电器电子产品处理基金2023年支出预算数(28亿元)。二是进一步明确中央财政支持家电及汽车的报废回收,家电资金来源是“现代商贸流通体系建设、县域商业体系建设等”,汽车是“把符合条件的资源循环利用重点项目纳入中央预算内投资等支持范围”。

四、每周经济观察

(一)华创宏观WEI指数小幅上行

截至2024年04月07日,华创宏观中国周度经济活动指数为3.57%,相对于03月31日上行0.24%。从WEI指数的构成来看,过去一周回升的分项包括煤炭港口吞吐量、电影票房、失业金领取条件(百度搜索指数)、商品房成交面积,回落的分项包括沥青开工率、BDI、半钢胎开工率。

(二)需求:汽车零售增速转负,土地溢价率有所回落

地铁:节后客运量回落。4月8日至12日当周,29城地铁客运环比前一周-7%。4月前12日,地铁客运同比+8.2%,与3月同比基本一致。2月全月,同比为-10.9%。

航班:当周国内执行航班数量有所回升。4月7日至13日,国内日均航班执行航班数1.27万架次,前一周为1.2万架次。4月前12日,国内日均航班执行航班数1.23万架次,与3月接近。

地产:成交面积仍处低位。4月前12日,67城地产成交同比-44%,较2021年同期-68%。3月全月,67城地产成交同比-43%,较2021年同期-59%。

土地:溢价率有所回升。4月第一周,周度土地溢价率为6.84%,3月全月为5.12%,2月为3.51%。土地成交仍偏弱,4月第一周,百城住宅类土地成交面积同比-65%。

汽车:零售增速转负。4月第一周,狭义乘用车零售销量同比-8%。3月全月,零售销量同比+6.2%。

快递:揽收量维持高位。4月第一周,快递揽收量为30亿件,同比+25%,与3月全月同比持平。

(三)生产:螺纹消费持续回升,多数行业开工率回落

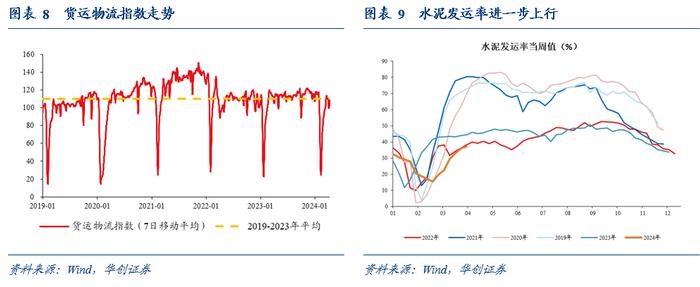

货运物流:4月上半月,指数降幅有所收窄。根据G7物联数据,4月6日-13日,货运物流指数平均为109,同比-3.7%,环比前一周+5%。3月货运物流指数平均为104,同比-10%。2月货运物流指数平均为62,同比-35%。

螺纹:表观消费持续回升,近两周降幅明显收窄。3月30日-4月12日两周,螺纹表观消费周均281万吨,同比-9.4%。3月2日-29日四周,螺纹表观消费周均为229万吨,同比-32%。2月3日-3月1日四周,螺纹表观消费周均为92万吨,同比-62%。

水泥:发运率进一步上行,但上行幅度有所放缓。3月30日-4月5日当周,水泥发运率为37%,前一周为36%,去年同期为43%。

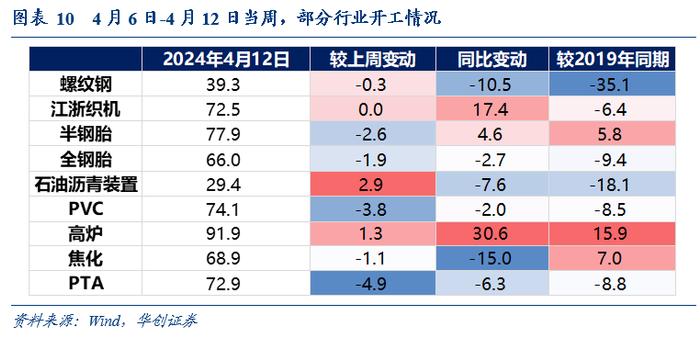

开工率:多数行业开工率有所下行。我们统计9个行业开工率情况:4月6日-4月12日当周,环比来看,6个行业开工率有所回落,包括螺纹、半钢胎、全钢胎、PVC、焦化、PTA;江浙织机持平,石油沥青、高炉这2个行业开工率回升。同比来看,江浙织机、半钢胎、PVC、高炉这3个行业开工率好于去年,螺纹钢、全钢胎、石油沥青装置等6个行业开工率低于去年。

(四)贸易:集装箱吞吐量季节性回落,上海出口集装箱运价反弹

外需方面,4月12日当周,高频跟踪指标BDI指数同比小幅回落至11.4%,上周为12.6%;价格因素方面,4月12日当周,RJ/CRB指数同比小幅降至8.1%,上周为8.6%。此外,4月前10天,韩国出口同比升至21.6%,前值-13.5%。

我国出口方面,集装箱吞吐量季节性回落,上海出口集装箱运价反弹。4月7日当周,我国港口集装箱吞吐量为569.1万标箱,环比上周-4.1%,上周环比为5.5%。截至4月7日的4周内,累计集装箱吞吐量较去年同期上涨8.2%,上周为7.3%。4月12日当周,上海出口集装箱运价环比上周+0.5%至1757,上周环比为0.8%。

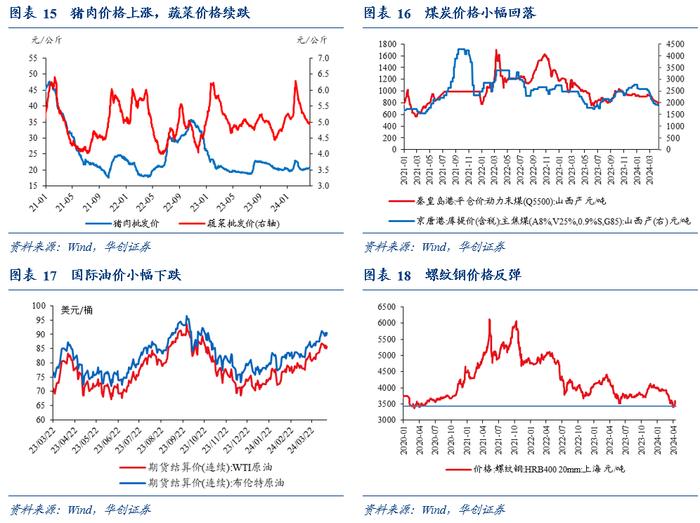

(五)物价:黑色系价格明显反弹

节前三天,猪肉价格小幅上涨,菜果蛋的价格小幅下跌。猪肉平均批发价收于20.6元/千克,上涨1.1%;蔬菜批价下跌1.4%,水果批价下跌1.5%,鸡蛋批价下跌2.2%。

煤炭价格小幅回落。山西产动力末煤(Q5500)秦皇岛港平仓价收于801元/吨,下跌1.8%;京唐港山西主焦煤库提价收于1890元/吨,下跌2.1%;钢之家焦炭价格指数收于1596元/吨,下跌5.1%。

国际油价小幅回落。价格方面,截至4月12日,美油和布油期价分别收于85.66和90.45美元/桶,分别下跌1.4%、0.8%。美国商业原油库存继续增长,4月5日当周,美国原油商业库存增加584.1万桶至4.5726亿桶,增幅1.29%,库存相比去年同期下降2.8%。下周,核心关注本周末伊以冲突对油价的潜在扰动。

黑色系价格明显反弹。本周,螺纹钢现货价收于3590元/吨,上涨3.8%;铁矿石价格指数:62%Fe:CFR中国北方收于108.65美元/吨,上涨10.3%。其他地产基建相关价格,水泥价格上涨1%,纯碱期价上涨4.9%,南华玻璃价格指数上涨5.2%。

(六)利率债:财政部回应惠誉下调中国主权评级展望

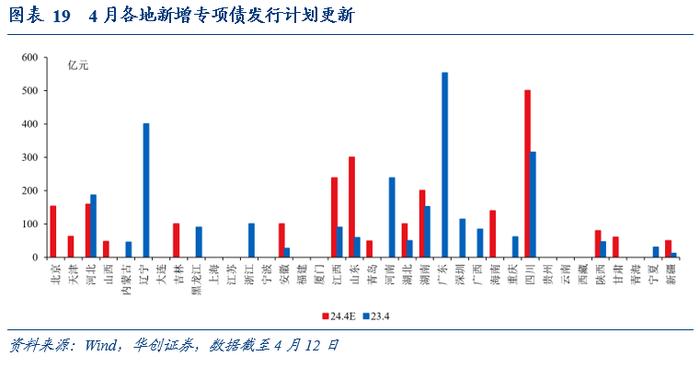

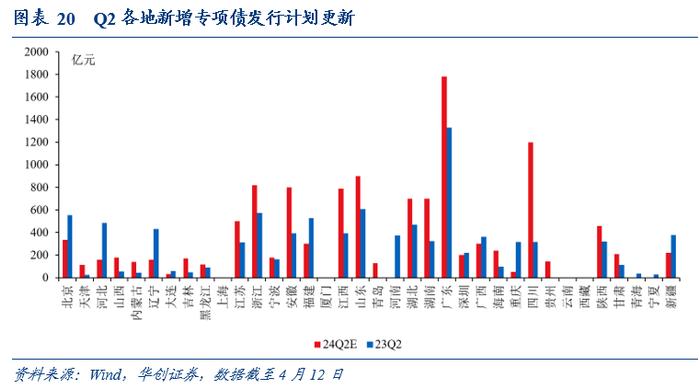

地方债周度发行计划更新:4月15日当周计划发行新增地方债171亿,其中一般债116亿,专项债55亿。

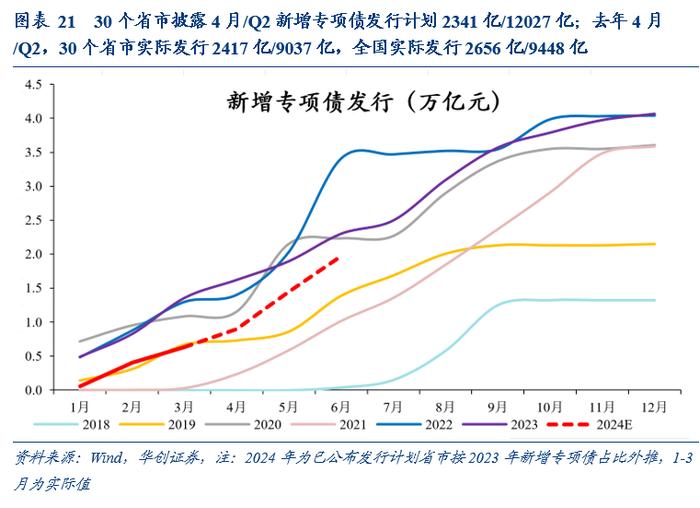

地方债月度发行计划更新:30个省市披露4月/Q2新增专项债发行计划2341亿/12027亿;去年4月/Q2,30个省市实际发行2417亿/9037亿,全国实际发行2656亿/9448亿。

国债、证金债周度发行计划更新:截至4月12日,已公布4月15日当周国债待发500亿/净发78亿,证金债待发210亿/净发210亿。

政策方面,4月10日,惠誉国际信用评级公司发布报告,维持中国主权信用评级不变,但将评级展望由“稳定”调整为“负面”;惠誉高度关注财政可持续性问题,从财政赤字、地方政府债务、融资平台债务等角度提出了风险上升的担忧。财政部回应,从结果看,惠誉主权信用评级方法论的指标体系,未能有效前瞻性反映财政政策“适度加力、提质增效”对推动经济增长、进而稳定宏观杠杆率的正面作用。长期看,保持适度的赤字规模,用好宝贵的债务资金,有利于扩大内需,支持经济增长,最终有利于维护良好的主权信用。

(七)资金:关注MLF操作

截至4月12日,DR001收于1.7127%,DR007收于1.8336%,R007收于1.8865%,较4月3日环比分别变化+2.79bps、+1.92bps、-9.2bps。本周央行逆回购净回笼资金3940亿,下周逆回购+MLF到期资金1820亿。

截至4月12日,1年期、5年期、10年期国债收益率分别报1.6958%、2.1119%、2.2837%,较4月3日环比分别变化-2.67bps、-7.78bps、0bps。

具体内容详见华创证券研究所4月14日发布的报告《【华创宏观】近期央地“更新”&“换新”的三点跟踪》《【华创宏观】部分外贸指标景气回升——每周经济观察第13期》。

根据《证券期货投资者适当性管理办法》及配套指引,本资料仅面向华创证券客户中的金融机构专业投资者,请勿对本资料进行任何形式的转发。若您不是华创证券客户中的金融机构专业投资者,请勿订阅、接收或使用本资料中的信息。本资料难以设置访问权限,若给您造成不便,敬请谅解。感谢您的理解与配合。