文 | 俞燕

编 | 吴戈

出品 | 娱贯财经

两天前,叶海生出现在首钢园,和央行的同事们一起出席服贸会的一个绿色金融成果发布会。此时,他的身份是SAFE资本项目管理司司长。

两天后,他的名字出现在一则公告里,他的身份也将随之发生变化。

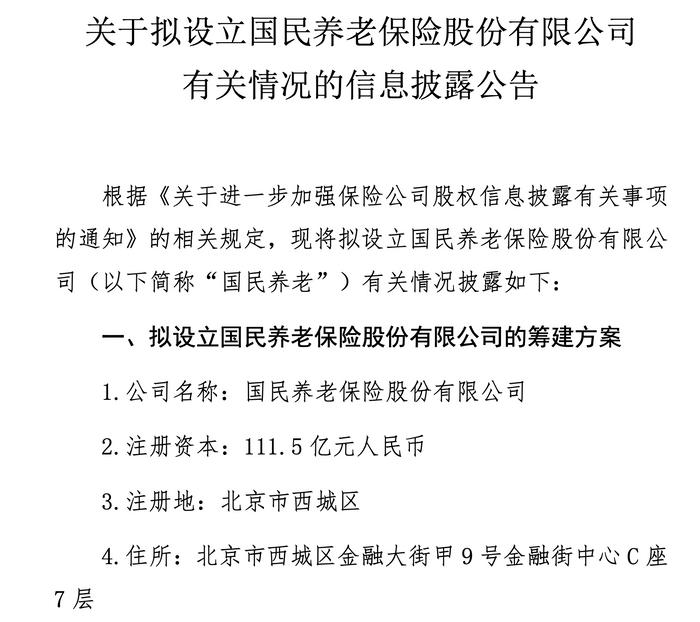

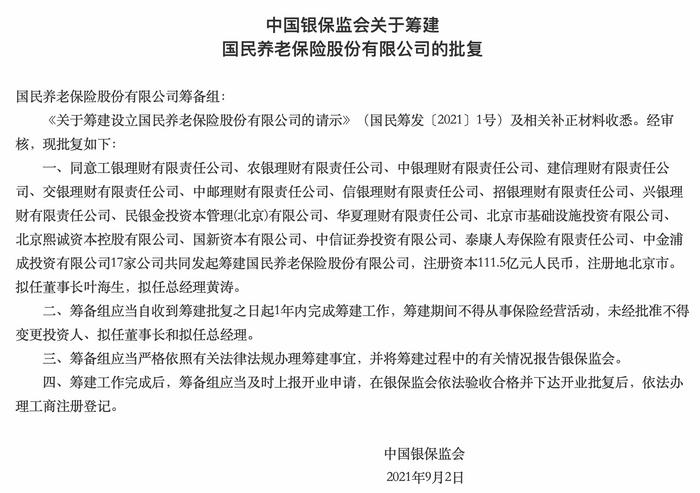

9月8日,CBIRC发布公告称,批准国民养老保险股份有限公司(下称“国民养老险”)筹建,拟任董事长叶海生,拟任总经理黄涛。

国民养老险董事长,将是叶海生的新身份,而长期在SAFE任职的他,也将进入一个全新的领域。

对于养老险市场来说,也将迎来一个新局面:国民养老险正式成立后,专业养老险公司将达十家。

自2017年中国人保集团旗下的人民养老险成立以来,直到今年养老险市场才开始有了新进者,一个是首家外资养老险公司恒安标准养老险,另一个便是国民养老险。

国民养老险一出场便显示出十足的气势:多达17家股东、注册资本高达百亿元,是其他九家养老险公司注册资本合计数的三分之一。

一条“鲶鱼”来了。

注册资本规模跃居养老险企首位

早在今年3月,业内便传出,监管部门将牵头组建一家国民级的养老险公司。

其实在更早一些时候,不管是央行还是CBIRC的高层,此前都曾撰文或在演讲中建言第三支柱养老保险改革。

比如,2020年12月,中国社会科学院第十届社会保障论坛暨养老基金与资本市场研讨会上,CBIRC首席风险官兼新闻发言人肖先生但在演讲里提到,商业养老金融要走新的发展路子,其中之一就是必须要有创新的机构,“很有必要在当前阶段建立专门的机构经营管理个人养老金融”。

当时看到肖先生此言,笔者和业内人士交流时,便有一位金融资深人士推测,看来要批新的养老金公司了。

果不其然。

8月18日,保协官网发布了一条关于国民养老险拟设立的公告,立刻登上各媒体和网络平台的头条。

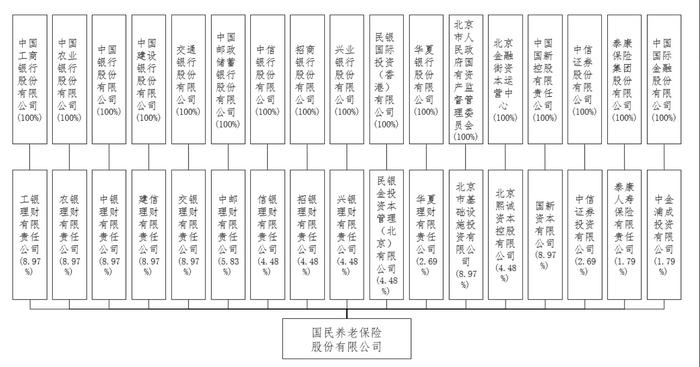

该公告显示,注册资本111.5亿元,发起人共计17家,囊括了10家银行理财子公司、一家寿险公司、一家券商,以及五家投资公司,股权不可谓不多元。

其中,工、农、中、建、交五大国有银行旗下的理财子公司在股东第一梯队,分别出资10亿元,各持股8.97%;另一家国有银行系理财子公司中邮理财在第二梯队,出资6.5亿元,持股比例5.83%。

信银理财、招银理财、兴银理财等三家股份制银行旗下的理财子公司,各出资5亿元,股比皆为4.48%;华夏理财则出资3亿元、持股2.69%。

中信证券作为唯一的券商股东,出资5亿元,持股4.48%。泰康人寿则是仅有的一家险企股东,以2亿元获得1.79%股比。

此外,还有五家投资公司:其中,北京市基础设施投资公司、北京熙诚资本控股和国新资本三家出资最多,各出资10亿元,持股8.97%;民银金投资本管理公司投资5亿元获持4.48%;中金浦成投资公司出资2亿元,持股1.79%。

天眼查显示,北京熙诚资本是北京金融街资本运营中心全资子公司,而中金浦成投资公司是中金公司旗下子公司。民银金投资本管理(北京)有限公司则是民生银行在港全资子公司——民生商银国际控股有限公司在北京设立的外商独资有限责任公司。国新资本则是中国国新控股公司旗下的投资平台,属于SASAC“双百企业”之列。北京市基础设施投资公司即京投公司,大家平时坐的各条地铁,都属于它旗下所有。

从股东背景来看,可谓底气十足。

从目前现有的九家养老险公司的注册资本来看,多则50亿元(新华养老险),少则2亿元(恒安标准养老险)。一家国民养老险,抵得上九家注册资本合计数的三分之一!

公告发出三周后,CBIRC便批复同意国民养老险筹建。

在CBIRC公告中,披露了国民养老险的拟任董事长和总经理的信息。

据知情人士透露,国民养老险的拟任掌门人是来自SAFE的叶海生。

叶海生非常低调,公开平台上的个人信息较少,显示其长期在资本项目管理司工作,从处长做到司长,是SAFE的老将。

今年2月,叶海生在《中国外汇》所撰文章,颇受到关注。该文指出,2021年将研究有序放宽个人资本项下业务限制,修订境内个人参与境外上市公司股权激励计划的管理规定,取消年度购付汇额度限制,优化管理流程。

文中尤受到关注的一点是,提及SAFE将研究论证允许境内个人在年度5万美元便利化额度内开展境外证券、保险等投资的可行性。

本月服贸会期间,叶海生亦出现在金融服务展的会场。提到SAFE将根据北京的实际需求,持续提升北京地区跨境融资便利化水平和扩大跨国公司本外币一体化资金池试点,优化私募股权投资基金跨境投融资管理模式等。

国民养老险正式成立后,叶海生也将涉足一个对他来说相对陌生的领域,开始新的历程。

至于国民养老险总经理黄涛,工行、农行以及上海银行各有一位同名高管,不知究竟是哪一位。

理财子的新“蛋糕”?

从国民养老险的股东背景可以看出,银行系理财子公司是主力担当。

10家理财子公司出场,占了目前已开业理财子公司的一半!

公开信息显示,截至2021年6月底,共有共有29家理财公司(其中四家外资理财公司)获批筹建,其中21家已获批开业。

自从银行系理财子公司成立以来,便纷纷抢摊养老理财市场。2019年的时候,还仅有6家银行发行了共计152只养老理财产品。时隔一年,参与主体已翻了一倍多,有的理财子公司甚至一开业的首发产品便是养老理财产品。

此类养老金融产品由于认购起点低,收益率较高,颇受消费者欢迎。

不过,“萝卜快了不洗泥”,也有一些挂羊头卖狗肉的所谓的养老金融产品,给消费者造成了不小的困扰。

而监管部门也已在着手清理名实不符的养老金融产品。2020年10月在金融街论坛上,CBIRC郭先生就曾表态,将研究明确养老金融产品的标准,按照“名实相符”的原则,对不符合标准的各类带有“养老”字样的短期金融产品坚决予以清理。

昨天(9月7日),CBIRC通报了银行理财产品的整改情况。据了解,截至2021年7月末,全部理财存量整改任务已完成近七成。预计2021年年底前绝大部分银行机构可完成整改。对于个别银行剩余的少量难处置资产,按照相关规定纳入个案专项处置,直至全部清零。

工银理财发布的2021年中报显示,截至6月末,其存续理财产品已全部为符合新规要求的净值型产品。

除了清理名不符实的理财产品,CBIRC亦在完善银行理财的制度建设,今年以以来已相继出台了《理财公司理财产品销售管理暂行办法》《关于规范现金管理类理财产品管理有关事项的通知》,今天又发布了《理财公司理财产品流动性风险管理办法》“征求意见稿”。

一些银行业人士已信心满满地表示,银行理财子公司的养老主题产品系列,在产品体系设置、期限结构、流动性设计等都有一定升级和创新,随着理财产品的清理、消化,业务结构的不断优化,逐渐强大起来的理财子公司,将来应成为养老市场的中坚力量。

国民养老险公司以银行系理财子公司作为主要股东,在一些业内人士看来,可能监管部门也是希望这家新生公司能够借助银行强大的产品、渠道和客户资源等优势,赢在起跑线上。毕竟,在深度老龄化的当下,第三支柱的发展已非常急迫,时不我待。

从养老险到养老金融

一直以来,在人们的认知里,商业养老险业务天然就是保险公司的份内活,甚至有点专属的意味。

如果从商业养老保险的概念上来说,这种认识也不算错。事实上,在近十来年的时间里,商业养老险领域确实基本上由保险公司独享。

2004年12月,国内第一家专业养老险公司——平安养老险成立,其他其他巨头也纷纷成立自己的养老险公司。

2007 年,原CIRC发布了《保险公司养老保险业务管理办法》,成为我国保险业第一部专门规范养老保险业务的部门规章。

2019年,随着金融进一步开放,专业养老险市场开启新一轮扩容,迎来了第九家主体、也是第一家且是唯一一家外资养老险公司——恒安标准养老险(2021年1月开业)。

17年的发展历程也不算短,不过,无论是保费规模还是市场影响力,这几家保险系养老险公司的发展差强人意,和专业健康险公司等专业类公司一样,一直处在不尴不尬的境地。

在养老险业务的开展上,保险公司原本也有先天优势。2018 年,两部一局两会联合发布《关于开展个人税收递延型商业养老保险试点的通知》,正式启动税延养老保险试点,此举也标志着我国第三支柱养老金建设正式开启。

然而试点的结果却让保险业脸上无光:试点两年,到2020年4月时,23家试点保险公司中,仅有19家出单,首月件均保费不足600元。两年的累计保费收入只有3亿元,且上海以一己之力贡献了六成保费。

对外拿不出像样的成绩单,对内被业内人疯狂吐槽,试点试了个寂寞。

当然,这种试点的结果,也并不能全怪保险公司,亦有外部多重因素的发展阻力的影响。

2021 年 3 月,CBIRC推出了专属商业养老保险试点。但愿这一次,可以真正让保险公司把握住当下的养老市场的机遇。

此前便曾有监管部门人士提醒,保险公司只是在商业养老市场有先发优势,未来的市场主体将更加多元化,竞争也将更加激烈,保险公司要有这方面的觉悟和主动意识。

2020 年下半年以来,监管部门频频提出要加快建设养老第三支柱,其中尤其是提到“养老金融”这一概念。

多养老险到养老金融,虽然只是字眼的差异,但内涵和外延大有不同。

事实上,在国外成熟市场,商业养老市场的主体亦并非仅仅只有保险公司,而是银行、保险、基金、信托甚至房产等多个主体百花齐放。

如果是多个主体参与到养老第三主体,在目前产品制的模式下,在不同的养老产品之间进行转换或变更就存在颇多不便。打破产品鸿沟,贯通第一、二支柱,势必要推行账户制。

从目前的公开口径来看,推行账户制已成为各监管部门和业界的共识。据了解,目前已成形的第三支住顶层设计的思路,采用账户制,基本上已无悬念。

近日央行发布的《2021金融稳定报告》里提到,要研究探索多种形式的激励政策,鼓励各类群体参与,引导长期积累。满足不同群体需求,有序扩大第三支柱投资的产品范围,将符合规定的银行理财、储蓄存款、商业养老保险、公募基金等金融产品都纳入第三支柱投资范围,允许银行、基金、保险等各类具备条件的金融机构发挥自身行业特点,为第三支柱提供合适的养老金融产品。

养老第三支柱的改革已箭在弦上。

CBIRC肖先生在2020年12月的那场研讨会上表示,建立专门的机构经营管理个人养老金融,可以培育和引导公众长期投资和养老投资的意识和文化,以便在较短时间之内能够聚集较大规模的商业养老资金,有利于在短期之内能够开发和推出标准化的养老金融产品,给予市场一个示范和带动。

如今看来,国民养老险便担负着这样的使命。

保险的公司主体加银行的大股东们,银保“双剑合一”,国民养老险的前景充满想象力。

图片:网络

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有