文 |俞燕

编 |吴戈

出品 |喻观财经

2020年9月9日这一天,被股民们称为韭月韭日,一首《韭月韭日忆股市兄弟》被评为“股诗”最佳:“独在沪深为散户,每逢套牢倍思亲。遥知兄弟跌停处,割遍韭菜少一人。”

不过,这一天对于阳光城集团股份有限公司(下称“阳光城”,000671.SZ)的投资者们来说,倒是一个好日子。股价一直徘徊不前的阳光城,在绿油油的股市里突然拉出一个涨停板。

从来没有无缘无故的涨停。

当晚,阳光城的一则公告,揭开了秘底。该公告称,其第二大股东上海嘉闻投资管理有限公司(下称“上海嘉闻”)与泰康人寿保险有限责任公司(下称“泰康人寿”)及泰康养老保险股份有限公司(下称“泰康养老”)签订了《股权转让协议》,约定以协议受让的方式,以每股6.09元,将其所持阳光城5.55亿股(股比13.53%)转让给泰康系,涉资33.78亿元。

在本次转让前,同属泰康系的泰康资产管理公司通过保险资产管理产品持股0.07%。转让完成后,泰康系合计持股5.55亿股,占比约13.61%,成为阳光城第三大股东。

这是自2017年成为保利地产第二大股东、2018年成为万科A物流地产投资基金的最大份额有限合伙人以来,泰康系在房地产业的第三笔大手笔投资。

而转让方上海嘉闻是中民嘉业的全资子公司,而中民嘉业则是中民投的子公司。换句话说,泰康成了中民投在阳光城的接盘侠。

彼时房企“345新规”即“三道红线”已经出来,而且根据2019年的数据,阳光城就已踩了“三道红线”。泰康仍逆风接盘阳光城,颇让市场有点讶异。

一年零一个月后,阳光城的投资者也体会到“韭月韭日之诗”的况味:10月29日,阳光城一字跌停了。

从来没有无缘无故的跌停。阳光城跌停,一个直接原因来自前一晚其发布的三季报。刚当了一年新股东的泰康,这份业绩突然“变脸”的季报投了反对票,要求管理层对业绩突然恶化给个合理解释。

第二天也就是今天,合理的解释还没给出,阳光城开盘就直接一字跌停了。

不管是泰康,还是投资者,还是瓜友,都想知道,阳光城三季报业绩变脸背后的真相终究是什么?阳光城会成为又一个倒下去的“雷神”吗?

三季报“变脸”疑云

10月28日,阳光城发布了三季报。三季报显示,截至9月底,营收为413.3亿元,同比增长8.59%,销售毛利率为17.54%,同比下降25.53%;净利润为29.1亿元,同比增长6.23%,扣除非经常性损益后的净利润为8670万元,同比下降96.89%。基本每股收益0.66元,同比增长6.45%。

如果单看第三季的业绩,则主要指标均出现明显的缩水:第三季度业绩营收114亿元,同比下降18.24%,净利润9.19亿元,同比下降11.57%,扣除非经常性损益后的净亏损为17.5亿元,同比下降274.27%,基本每股收益0.21亿元,同比下降15.67%。

尤其值得关注的是,第三季扣除非经常性损益后,直接由盈转亏,降幅高达274.27%。这一点也正是泰康系两名董事陈奕伦、姜佳立提出异议的地方。

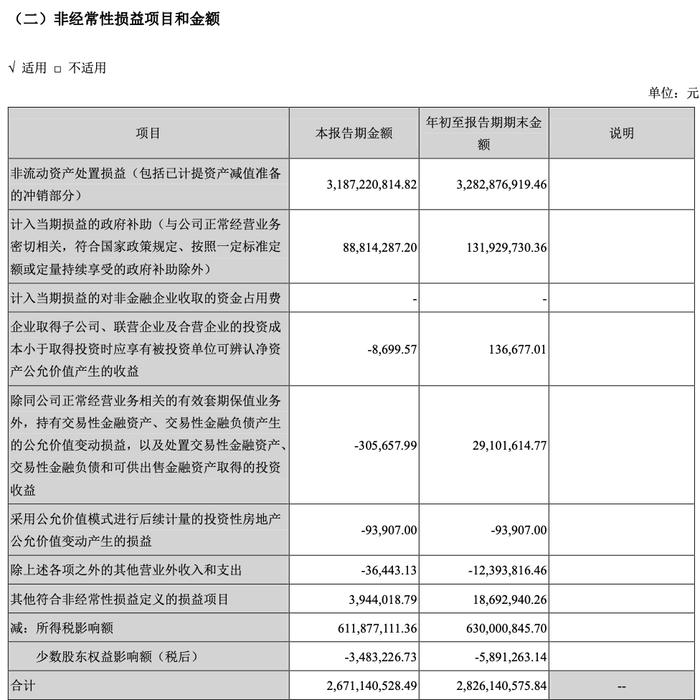

一般来说,非经常性损益包括非经常性损益;计入当期损益的政府补贴;非货币性资产交换损益等21项。根据《公开发行证券的公司信息披露解释性公告第1号——非经常性损益》的要求,需要对该项目进行充分的信披。

阳光城前三季的非经常性项目的余额为28.26亿元,其中光是第三季产生的非经常性项目金额便高达26.71亿元。也就是说,该项目基本上都发生在第三季。

在列示的非经常性损益项目上,变动最大的科目是“企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益”,以及“除同公司正常经营业务相关的有效套期保值业务外,持有交易性金融资产、交易性金融负债产生的公允价值变动损益,以及处置交易性金融资产、交易性金融负债和可供出售金融资产取得的投资收益”,皆由盈转亏。前者由年初的1.32亿元变为分别为-0.89亿元。后者由年初的2910万元变为-30.57万元。

有财务人士表示,“企业取得子公司、联营企业及合营企业的投资成本小于取得投资时应享有被投资单位可辨认净资产公允价值产生的收益”发生异动,一般是把用权益法核算的联营公司变为用成本法核算的子公司,就可以做出利润,或反之操作用来隐藏利润。而这招是很多上市公司喜欢玩的财务套路。

阳光城的三季报的投资收益为48.58亿元,同比激增319.58%,则主要来自万物云换股产生的投资收益。

资产负债表亦显示,“其他权益工具投资”同比增长高达3957.59%,便由换入万物云的股权所致。

阳光城与万科旗下的万物云空间科技服务公司(前身是万科物业发展公司,2020年10月更为现名)进行股权置换,发生在8月6日。彼时,阳光城和万物云双双发布公告称,阳光城拟将旗下物业公司阳光智博100%股份换取万物云4.8%的股份,阳光城将成为其第三大股东。

公告同时显示,交易完成后,阳光城还可以公允价格投资增持万物云,将持股比例提升至5%以上。而在6月11日,原本已向港交所递交上市申请的阳光智博,终止了独立上市计划。

在公告当日召开的投资者电话会议上,有投资者问及,该换股交易对于阳光城的报表会产生哪些影响,阳光城董秘徐慜婧回应称,阳光智博对于阳光城来说属于长期股权投资,其原始价值与置入的万物云的股权资产,必然会产生收益。

亦有投资人士对媒体估算,换股后,阳光城部分预计可以确认逾100亿元的可变现净资产,并可产生数十亿元的利润。

三季度扣除非经常性损益后,阳光城由净利变为净亏,则缘自16.50亿元的资产减值损失,该科目同比增长高达518.43%,阳光城称,这是对部分项目计提跌价准备所致。

此外,公允价值变动由收益变为-9.39万元,信用减值损失为6768.14万元,皆表现为大幅异动。

今年以来,阳光城的多笔债券价格出现下跌,10月以来更是屋漏偏逢雨,美元债又遭受剧烈波动。阳光城三季报出炉的当天,阳光城的四只债券出现下跌,其中三只跌幅达18-20%,创历史新低,惠誉把阳光城的IDR评级和高级无抵押评级均下调至B-,移出标准观察名单。

而这其实是泰康系董事表示不满的最主要原因:哗拉一计提减值,利润就打水漂了。

按说不过是一个季度的业绩表现,至于这么着急上火么?同样是阳光城的险企股东,拥有一个董事席位的华夏人寿,对就份季报就是一副置身事外的淡定态度。

两家险企股东的最大的不同便在于,泰康一年前入股时,双方签订了十年期的业绩对赌协议。去年阳光城倒是达标了,那么今年呢?还有俩月这一年就收尾了,能达标吗?

何况,从三季报来看,阳光城已从中报时的黄档已下滑到橙档边缘了,资产负债率(剔除预收账款)和净负债率环比都呈上升之势。从现金流量表来看,三季度筹资活动产生的现金流量净额为-319亿元,说明筹资压力不小,流动性承压。

大公国际资信评估公司关于阳光城的债券评级报告显示,截至一季末,阳光城的全部债务为1112.46亿元,其中债券融资余额为395.57亿元(含美元债146.50亿元)。如果其经营恶化导致债务逾期超过一定规模,或因控股股东或实际控制人发生变更而触发提前偿付等事项,那么会加大短期债务偿付风险。

在房企雷声不断的当下,阳光城业绩变脸,作为新股东泰康对此忧心重重,便也在情理之中。

牵手“神队友”,相约十年

2017年,阳光城董事长林腾蛟挖来了碧桂园"双斌"——碧桂园原联席总裁朱荣斌和原CFO吴建斌。而吴建斌则是为老东家碧桂园引入中国平安的操盘手。

"双斌"加盟三年后,被业内称作“小碧桂园”的阳光城,也同样炮制了引入险资大股东的模式。

在"双斌"带领下的阳光城,走上了高周转、高杠杆之路,到2019年,其销售额已达2000亿元,冲进了千亿俱乐部。

不过,在房地产去金融化的导向之下,房企的冬天到来了。2020年8月的那场关于“三道红线”的座谈会上,便有朱荣斌的身影。

不管是宏观经济形势、金融形势、房地产业态还是阳光城自身的发展,转型已势在必行。

“三道红线”座谈会召开半个多月后,阳光城以一纸公告宣布,泰康人寿和泰康养老以协议受让的方式,从二股东上海嘉闻手里接手阳光城5.55亿股(股比13.53%),涉资33.78亿元。如加上此前泰康资产管理公司通过保险资产管理产品持股0.07%,泰康系的合计股比为13.61%,成为阳光城第三大股东。

交易价是每股6.09元,比中国平安接手华夏幸福20多元的价格要便宜多了,但比中国平安认购碧桂园的2.816港元/股则贵不少。

其实早在“双斌”加盟不久,吴建斌便在阳光城2017年业绩发布会上表示,阳光城有意引入一些战略投资者。

彼时,中民投旗下的子公司上海嘉闻是阳光城第一大股东。

阳光城对外释放要引入战投的消息时,原本已在阳光城“潜伏”了很久的华夏人寿,在2018年5月获得一个董事席位,由旗下的华夏久盈资管公司首席风险管理执行官、80后仲长昊出任董事至今。

同样是在2018年,泰康资管公司派员参加了阳光城的一次机构投资者调研,通过保险资管产品投资了阳光城。

自从陷入危局以来,中民投一心瘦身,意欲退出阳光城。2019年3月19日,阳光城的原第二大股东阳光集团通过增持,取代上海嘉闻成为第一大股东。

上海嘉闻所持阳光城股权的大头,最终由泰康系接盘。

至于为何引入泰康系这样的险企股东,用吴建斌在那本著名的《我在碧桂园的1000天》里解释为何引入中国平安时的话来说,主要动机有二:

一是可以受到国际评级公司重视,调高公司的信用评级投资级别,融资成本进一步降低;

二来在业务层面,可与之进行全面、深度的合作。

吴建斌还把为碧桂园引入中国平安之举叫作“染红”,即:民企邀请有国企背景公司进行财务投资的行动。

其实中国平安的背景并不算“红”,但由其背书,碧桂园的融资成本确实明显降低。

泰康入股阳光城时,标普彼时曾发布报告称,阳光城引入泰康,有望拓宽其融资渠道。

相比中国平安,同样是民企背景的泰康,有另一个层面的“红”。而引入泰康后,公开信息显示,阳光城的融资成本亦有所降低。

泰康入股,被形容朱荣斌为阳光城2020“最浓墨重彩的一笔”,并把泰康称为“神队友”,兴奋之情溢于言表。

对于入股阳光城,泰康也很重视,派出哈佛出身的泰康集团投资管理部总经理兼泰康资产(香港)公司CEO陈大公子出任阳光城董事。另一名董事是泰康资管公司不动产股权投资部投资总监姜佳立,曾任龙湖地产投资发展总监,熟悉房地产业。

不过,在商言商。如同中国平安之于华夏幸福签订了业绩对赌协议,泰康也与阳光城签订了业绩对赌协议,且长达十年。

根据协议,阳光城以2019年40.2亿元归母净利润为基础,须在2020年-2024年实现不低于15%的归母净利润年复合增长率,且累计归母净利润不低于340.59亿元,第6-8年,年复合增长率不低于10%,第9-10年不低于5%。后五年若不达标,阳光城则需现金补偿。

签约之时,阳光城也信心满满,朱荣斌对外表示,“只要国家环境不出现大变化,阳光城手里的牌足够完成第一个五年计划。”

2020年当年的利润表现,阳光城已顺利达标。按照协议,2021年要实现53.16亿元归母净利润。如果从三季度该指标仅为29.1亿元的表现来看,完成任务怕是有不小的难度。

也难怪陈大公子会着急,以至于在董事会上直接投出反对票。

除了三季报业绩恶化,阳光城的股价也表现不佳,自从泰康入股以来,除了曾在入股当月昙花一现地冲到7.78元,此后便一路走低。截至10月29日的收盘价为3.22元,比入股时的6元已近腰斩。

阳光之谋

阳光城有阳光城的算盘,泰康也有泰康的计划。

牵手以来,泰康与阳光城的合作也已陆续展开。4月5日,泰康与阳光控股签订了战略合作,宣布双方将聚焦于环保、教育、地产、医疗、健康、养老等领域,全方位深化合作能级,相互赋能,共建高质量发展“护城河”。

公开信息显示,双方的业务合作主要有四个层面:

1、存量项目管理:泰康之家部分项目的代理代销;

2、拿地模式:以养老IP为切入点,实现土地获取计划;

3、优化资金成本:在市场化发行的标准化产品中,泰康将置换阳光城的部分高成本资金;

4、物业合作:泰康在社区上实现网格化运作,阳光城将借助泰康提高整体物业运作水平。

根据协议,针对泰康已布局的项目,同等条件下将优先与阳光城合作;增量项目则在符合双方战略布局的重点区域,拓展合作。此外,双方还将共同设立不动产投资基金(专项或组合型产业基金),用于投资、孵化相关项目。

对于一直缺钱的阳光城,泰康则在信用债、非标、资产证券化、公募Reits等领域,为阳光城提供融资支持,并与阳光城物业子公司开展资本市场领域合作。

看起来是个发挥协同效应的双赢好生意。

阳光城起家的福建,目前正是泰康养老社区重点布局的地区之一。2020年6月,泰康位于厦门的养老社区鹭园已封顶。四个月后,泰康又竞得福州市晋安区登云水库的一块用地,将在此兴建它的第21家高品质养老社区——福园。

而阳光城象屿联合打造的登云湖高端大盘,正好位于泰康的养老项目的附近。

至于泰康与阳光城在业务层面有什么样的实质性动作,还需要时间来印证。

当年引入中国平安时,碧桂园或者说吴建斌亦希望可以借引入平安实现某些转型。但是,“现实很骨感”。

“有人以为碧桂园傍上有钱人——我也是这么认为的——怀着巨大的幻象,但实际接触下来,业务对接进展不顺利,我开始有些压力了。”吴建斌在那本书中写道。

后来中国平安减持了碧桂园的部分股份,加上得到的分红,差不多也赚了百来亿元。作为一个投资项目,倒还是桩好投资。

添信资本“并购汪”曾说过,我们经常陷入的一个容易“就事论事”的误区,往往只看见了最后的结果,但却忽略了形成这一结果的众多影响因素和其中的趋势变化,从而不能理解交易的核心问题和重大影响。

那么,泰康与阳光城牵手,将获得些什么呢?会是什么样的结果呢?

图片:网络

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有