港股阶段性底部盘整,一月季节性效应待观

2023 年 12 月中国官方制造业及服务业 PMI 继续下行,显示经济复苏仍具波折,后续可期待新一轮财政及货币刺激政策出台,上月央行重启 PSL 净投放已释放积极信号。资金面上,中国国内资金成本持续下降,利好内资投资情绪,海外无风险利率筑顶的确定性较高,边际上也利好港股的流动性。由于美联储在 2024 年内货币政策转松的确定性不断提升,中国经济的修复节奏是当前影响港股走势的决定性因素。当前港股绝对及相对估值处于历史极端水平,2023 年港股融资创新低,回购创新高,叠加历年一月季节性效应明显,政策上或消息面出现边际利好便很容易出现逼空反弹,预计 2024 年 1 月恒生指数的主要交易区间是 16,400 点至 17,600 点。

考虑到当前国内库存周期转向进程较为波折及外部地缘冲突风险升温,港股底部缩量震荡并缺乏强催化剂,我们建议关注:(1)防守性较高的高分红板块——能源、电讯、公用事业;美联储货币政策转松背景下有望跑出的煤炭、有色化工等顺周期板块;(2)农历新年假期临近,博彩、文旅相关服务消费板块有望迎来阶段性行情;(3)元旦假期公铁客流超 2019 年同期,春运将至将进一步催化数据,可关注符合高股息低估值逻辑的交运板块。(4)红海事件超预期发酵推高航海运费,持续有利催化油运板块。综合中泰国际行业分析师的观点,1 月金股推荐如下:中海油(883 HK) 、华能国际(902 HK) 、石药集团(1093 HK)、中远海能(1138 HK)、兖矿能源(1171 HK) 、华润燃气(1193 HK)、信达生物(1801 HK) 、金沙中国(1928 HK)、福耀玻璃(3606 HK)、新东方(9901 HK)。

中国经济修复之路仍然崎岖,新一轮稳增长政策在路上

中国信贷脉冲指数已连续四个月回升,显示去年下半年以来出台的一系列财政及货币政策逐渐起效,但是年末一系列经济数据显示复苏阻力盘桓预期未来宏观政策将持续宽松,2024 年开年政策加码可期。央行在 2023 年 12 月重启 PSL 净投放,结构性货币政策工具箱已打开,稳增长政策正在加力。政策面可关注以下方面:(1)短期内降息窗口或打开;(2)PSL 重启落地支持“三大工程”建设的情况;(3)地方“两会”各省 GDP 目标设定及具体政策部署情况。(4)去年年底经济工作会议相关重点产业政策的具体落实。

美联储确认货币政策即将转向,软着陆预期走强

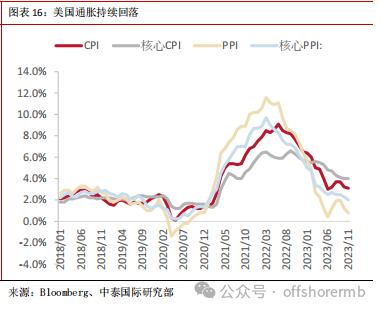

2023 年 12 月 FOMC 维持联邦基金利率不变,美联储主席鲍威尔指出利率或已经达到或接近峰值,核心通胀取得合理进展,美联储已开始讨论降息时点。美国通胀在温和下降,3 个月和 6 个月最新年化通胀率分别降至 3.3%和 2.8%,这是自 2021 年 3 月以来 6 个月指标首次低于 3%。12 月点阵图显示美联储对经济软着陆充满信心,亦反映未来下调政策利率更多是预防性而非经济衰退的原因。

国内外资金面边际利好港股

中国货币政策预计保持宽松,目前中国 10 年期国债收益率下行至 2.563%,是 2023 年 8 月以来最低。央行在 2023 年 12 月正式重启 3,500 元人民币的 PSL 净投放,或主要为“三大工程”建设注入资金。海外主要发达国家 10 年期国债收益率在去年 11 月以来的调整幅度愈加明显,海外利率筑顶的确定性较高,边际上利好港股的流动性及风险偏好。

港股估值极低或迎阶段性修复,一月季节性效应待观

当前恒生指数及 MSCI 中国指数未来 12 个月的预测 PE 分别为 7.8 倍及 8.9 倍,分别处于2016 年以来 1.4%及 1.4%分位数的位置,估值处于历史低点。2024 年全球美元流动性出现边际改善,港股的企业盈利有望筑底回升,恒生指数的估值有条件出现修复。此外,过去十年,恒指于一月份上涨机率达到 70%,平均表现为全年第三佳,当前港股继续缩量窄幅震动,短线待变格局已形成,季节性效应待观。

风险提示:政策效果不及预期、房地产负财富效应持续拖累、地缘政治冲突恶化

2023 年 12 月港股大盘低走回稳

2023 年 12 月港股大盘先走走低后回稳,恒生指数在下半月逐渐修复。尽管海外无风险收益率持续下行,但由于中国年末一系列宏观数据指向经济修复动能仍具波折,叠加年末重要会议强调“高质量发展”,市场对于“强刺激”政策出台的期望阶段性“落空”,导致恒生指数于 12 月上旬一度跌至 15,972 点的年内新低。不过,在年末季节效应和“粉饰窗橱”效应下(Window Dressing),恒指在月底基本收复 12 月月内的大部分跌幅。

恒生指数、国企指数、恒生科指、恒生香港中资企业指数于 12 月的表现分别为 0.0%、-0.4%、-1.5%及-3.5%。恒生综合企业指数在 12 月大涨 8.3%,主要受到宣布大额股份回购的太古 A/B(19 HK/87 HK)大涨的拉动。公用事业、电讯、地产建筑全月分别上升 6.3%、2.8%及 2.4%,而医疗保健、信息科技及必选消费三大分类指数全月分别下跌 8.4%、5.0%及 2.1%。

中国经济修复之路仍然崎岖,新一轮稳增长政策在路上

中国信贷脉冲指数已连续四个月回升,显示去年下半年以来出台的一系列财政及货币政策逐渐起效,但复苏难以一蹶而就。12 月中国官方制造业及非制造业 PMI 预示经济复苏仍具波折,中小企业经营环境继续面临挑战,12 月 PMI 数据与 11 月的宏观数据趋势是一致的。11 月规上工业企业利润同比增长 29.5%,增速较 10 月明显加快,而且连续四个月实现正增长,主要受惠于成本下降及投资集中入账的影响,收入增速仍偏慢。尽管 2023 年末经济数据仍较疲弱,但是预期未来宏观政策将持续宽松,2024 年开年政策加码可期。央行在 2023 年 12 月重启 PSL 净投放,结构性货币政策工具箱已打开,稳增长政策正在加力。上月末存款利率下调叠加海外货币政策转松确定性上升,央行的降息空间或正在打开。

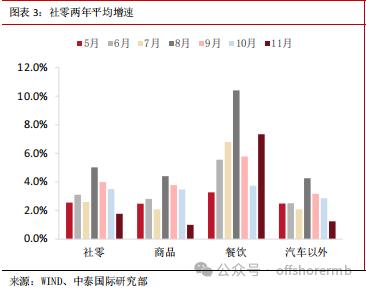

11 月消费、投资、工业生产三架马车好坏参半。11 月社零同比+10.1%,预期+12.5%,商品、餐饮、汽车以外社零分别同比+8.0%、+25.8%、+9.6%,增速较 10 月加快。剔除基数效应下,除餐饮两年平均增速上升至 7.3%,社零、商品、汽车以外的两年平均增速分别回落至 1.8%、1.0%及 1.2%。限额以上方面,几乎所有必选及可选消费品的两年平均增速均较 10 月进一步下降,仅家具的两年平均跌幅从 3.9%收窄至0.9%。建筑及装潢材料跌幅从 9.1%扩大至 12.1%,主要受到房地产仍不景气的影响。我们关注到烟酒、中西药、汽车及体育用品仍然保持相对较高的增长。往前看,考虑到居民收入增速尚未完全修复,叠加地产下行带来的负财富效应,消费复苏的节奏仍会被拖累。

政策聚焦结构性发力,当前底部震荡稳健优先

2023 年年末两大重要会议对当前经济形势的判断从“三重压力” (需求收缩、供给冲击、预期转弱),转变为“四重压力”(有效需求不足、部分行业产能过剩、社会预期偏弱、风险隐患仍多),强调 2024年将“聚焦经济建设”,提出“稳中求进、以进促稳、先立后破”的要求,强调“进”和“立”先行,稳增长诉求强于 2023 年。我们预计,2024 年政策目标大概率定为 5.0%左右的经济增速和 3.0%以上的赤字率,宽财政、松货币。但是政策或难有超预期“强刺激”,主要聚焦结构性发力,中央前期或偏克制,稳增长更多要靠地方具体落实。去年 12 月央行重启 PSL 净投放显示新一轮稳增长政策正加速落地,存款利率下调叠加海外货币政策基本确定转松也正打开央行降息空间。板块上可关注科技自主、新消费、出海逻辑、以及高分红高股息。

历史来看,中央经济工作会议召开后的 20-30 个交易日里,港股整体表现较好。2018 年至 2022 年,恒指在经济工作会议后一个月的涨幅中位数为 7.5%。中央经济工作会议一般会指明新一年的重点产业政策,从 2018 年至 2022 年会议后年涨幅表现来看,相关行业在第二年大多数有较好表现,例如 2021 年双碳相关的公用事业、能源板块有亮眼表现。但是我们认为,行业所处周期与宏观经济周期是否共振上行更为重要。例如 2019 年美联储处于降息周期,港股“新消费“概念火爆,叠加中概股回港上市热潮(以阿里为首),港股市场消费零售板块表现亮眼。但是在 2022 年国内疫情反复以及 2023 年经济复苏波折的背景下,安全边际较高的能源、电讯板块涨势靠前。总体来看,产业政策支持是助推板块走强的重要因素之一,但并非充分条件。当前国内经济复苏信心偏弱,港股市场低位震荡,市场期待政策注入”强心剂“,并且更着眼于开年以后各部委各地方具体政策落实的方向和力度。新一轮政策落地成效需时,我们建议优先关注能源、电讯、公用事业——高分红高防守性,文旅板块——产业政策支持+假日消费逻辑,消费电子、软件、半导体——产业政策支持+行业周期向上拐点确认。往后看,政策面可关注以下方面:

(1)短期内降息窗口或打开;(2)PSL 重启落地支持“三大工程”建设的情况;(3)地方“两会”各省 GDP 目标设定及具体政策部署情况;(4)去年年底经济工作会议相关重点产业政策的具体落实。

美国经济走向软着陆,衰退风险可控

美国就业市场温和放缓,美国 12 月新增非农 21.6 万人(预期 17.5 万),前值从 19.9 万下修至 17.3万,新增非农连续四个月被下修。私人就业新增 16.4 万(前值 15 万)、失业率 3.7%(前值 3.7%)、劳动力参与率 62.5%(前值 62.8%)、平均时薪环比增长 0.4%(前值 0.4%)。总体上美国就业市场温和式放缓,11 月的职位空缺数据及 12 月的新增非农显示企业的招聘需求仍畅旺,新领失业救济金人数的高频数据持续在低位,就业市场未发出风险信号,较高的平均时薪增长成为居民持续消费的底气。因此,前期市场乐观的降息预期正在逐渐校正。但是,薪资增长正在逐步放缓,12 月薪资增速连续 15 个月下降并且降至近两年以来的最低水平。

美联储紧缩周期转向在即,释放估值压力

12 月 FOMC 继续将联邦基金利率的目标区间维持在 5.25%到 5.50%。尽管美联储主席鲍威尔仍表示不排除适当时候进一步加息的可能性,但也指出利率或已达到或接近峰值,核心通胀已取得合理进展,美联储开始讨论降息时点。美国通胀在温和下降,3 个月和 6 个月最新年化通胀率分别降至 3.3%和 2.8%,这是自 2021 年 3 月以来 6 个月指标首次低于 3%。

12 月点阵图露透出美联储对美国经济实现软着陆充满信心,亦反映未来下调政策利率更多是预防性而非

经济衰退的因素。点阵图显示 FOMC 委员们对 2024 年的政策利率中位预期为 4.6%,隐含着明年降息 75 个基点的含义,利率中值较 9 月下降 50 个基点。2024 年 GDP 增长预测下修 0.1 个百分点至 1.4%,下修核心PCE 预测 0.2 个百分点至 2.4%,维持失业率预测 4.1%不变。

总的来说,我们认为加息周期已完结,美联储刻意引导降息预期,顺应近月市场的降息预期。美联储对美国经济实现软着陆充满信心,当前实际利率已达到 2.4%,减息为了控制过高的实际利率,避免过度紧缩带来衰退风险。美国迎来“金发女孩”经济,即经济增速尚可、通胀温和回落。至于 2024 年降息会否多于三次,仍然视乎通胀回落的进展以及美国经济增长状况。当前利率期货市场预期明年降息六次,需要小心是否演变为经济衰退的降息预期,当经济数据显示衰退风险上升,市场的降息预期和美联储的降息态度才会更强烈。

国内外资金面边际宽松为港股带来利好

中国货币政策预计保持宽松,目前中国 10 年期国债收益率下行至 2.563%,是 2023 年 8 月以来最低。截至 2023 年 11 月,中国人民银行的总资产增加至 6.2 万亿美元,已是连续四个月扩表。1 月 2 日央行公布的数据显示,央行在 2023 年 12 月正式重启 3,500 元人民币的 PSL 净投放,或主要为“三大工程”建设注入资金。

港股的绝对及相对估值处极端水平,或迎来阶段性修复

当前恒生指数及 MSCI 中国指数未来 12 个月的预测 PE 分别为 7.8 倍及 8.9 倍,分别处于 2016 年以来 1.4%及 1.4%分位数的位置,估值处于历史低点。2024 年全球美元流动性出现边际改善,港股的企业盈利有望筑底回升,恒生指数的估值有条件出现修复。但是,考虑到中长期的中国经济增速换档(人口红利消失及房地产结束上行周期)、更高的美元无风险利率、地缘政治风险等因素,低估值可能会成为常态,恒生指数的预测 PE 很难长时间回到 11 倍以上。

历年一月的季节性效应非常明显

历史上,港股在年初的季节性效应非常明显,或与年初时上市公司业绩及经济数据真空期,投资者交易新一年的政策预期有关。过去十年,恒生指数于一月份上涨机率达到 70%,一月平均升幅达到 1.6%,表现为全年第三佳。考虑到恒指的估值已经处于历史低点并且连续多月下跌,而去年 12 月恒指修复式走势反映下跌动能开始衰竭,叠加离岸人民币转强至 7.1 左右水平,若政策面或消息面出现边际利好,港股的反弹几率较大,今年 1 月仍有机会录得升幅。

上市公司积极回购,价值逐渐凸显

2023 年,港股上市公司回购金额达到 1,257 亿港元,创出历史新高,年内回购的上市公司数目达到 234家。从融资端看来,2023 年港股总融资规模仅 1,618 亿港元,同比下跌 43.4%,净融资规模(融资-回购)同比下跌 80.1%至 361 亿港元,是过去十年最低,反映了上市公司惜售,且公司实际价值被低估,港股上市公司价值逐渐凸显。

月度策略及行业配置

2023 年 12 月中国官方制造业及服务业 PMI 继续下行,显示经济复苏仍具波折,后续可期待新一轮财政及货币刺激政策出台,上月央行重启PSL净投放已释放积极信号。资金面上,中国国内资金成本持续下降,利好内资投资情绪,海外无风险利率筑顶的确定性较高,边际上也利好港股的流动性。由于美联储在2024 年内货币政策转松的确定性不断提升,中国经济的修复节奏是当前影响港股走势的决定性因素。当前港股绝对及相对估值处于历史极端水平,2023 年港股融资创新低,回购创新高,叠加历年一月季节性效应明显,政策上或消息面出现边际利好便很容易出现逼空反弹,预计 1 月恒生指数的主要交易区间是16,400 点至 17,600 点。

考虑到当前国内库存周期转向进程较为波折,以及外部地缘冲突风险升温的影响,港股底部震荡并缺乏强催化剂,我们建议关注:(1)底部震荡时期防守性较高的高分红板块——能源、电讯、公用事业;美联储货币政策转松背景下,煤炭、有色化工等周期板块表现有望跑出;(2)农历新年假期临近,博彩、文旅相关服务消费板块有望迎来阶段性行情;(3)元旦假期公铁客流超 2019 年同期,春运将至将进一步催化数据,可关注符合高股息低估值逻辑的交运板块。(4)红海事件超预期发酵推高航海运费,持续有利催化油运板块。

重要声明

本报告由中泰国际证券有限公司(以下简称“中泰国际”或“我们”)分发。本研究报告仅供我们的客户使用,发送本报告不构成任何合同或承诺的基础,不因接受到本报告而视为中泰国际客户。本研究报告是基于我们认为可靠的目前已公开的信息,但我们不保证该信息的准确性和完整性,报告内容仅供参考,报告中的信息或所表达观点不构成所涉证券买卖的出价或询价。不论报告接收者是否根据本报告做出投资决策, 中泰国际都不对该等投资决策提供任何形式的担保,亦不以任何形式分担投资损失,中泰国际不对因使用本报告的内容而导致的损失承担任何直接或间接责任,除非法律法规有明确规定。客户不应以本报告取代其独立判断或仅根据本报告做出决策。客户也不应该依赖该信息是准确和完整的。我们会适时地更新我们的研究,但各种规定可能会阻止我们这样做。除了一些定期出版的行业报告之外,绝大多数报告是在分析师认为适当的时候不定期地出版。中泰国际所提供的报告或资料未必适合所有投资者,任何报告或资料所提供的意见及推荐并无根据个别投资者各自的投资目的、财务状况、风险偏好及独特需要做出各种证券、金融工具或策略之推荐。投资者必须在有需要时咨询独立专业顾问的意见。

中泰国际可发出其他与本报告所载信息不一致及有不同结论的报告。本报告反映研究人员的不同观点、见解及分析方法,并不代表中泰国际或附属机构的观点。报告所载资料、意见及推测仅反映研究人员于发出本报告当日的判断,可随时更改且不予通告。我们的销售人员、交易员和其它专业人员可能会向我们的客户及我们的自营交易部提供与本研究报告中的观点截然相反的口头或书面市场评论或交易策略。我们的自营交易部和投资业务部可能会做出与本报告的建议或表达的意见不一致的投资决策。

版权所有 中泰国际证券有限公司

未经中泰国际证券有限公司事先书面同意,本材料的任何部分均不得 (i) 以任何方式制作任何形式的拷贝、复印件或复制品,或 (ii) 再次分发。