导读:从业近10年,明星基金经理张坤在“坚守”与“对抗”中,取得了绝佳的长期收益。但在围绕张坤的讨论中,却无时无刻不在上演着“爱恨就在一瞬间”的经典戏码。而近年来,伴随着资本市场风云变幻,张坤也在舆论的裹挟中演绎着“神起神灭”的话本。

作者 | 吴楠

本文首发于微信公众号:财熵(ID:caijingshangye)

沉寂了一年之久的资本市场终于“久旱逢甘霖”。3月16日,A股、港股联袂上演大反攻,上证指数大涨3.48%,恒生指数更是上涨9.08%,创出最近13年以来最大单日涨幅。

在市场一隅,不少公募基金同样迎来强势反弹。其中,张坤掌舵的易方达优质精选基金(原易方达中小盘混合,110011)3月16日大涨10.10%;次日,该基金净值重新回到6字头,两天反弹超过15%。

“公募一哥!yyds”,3月17日,易方达基金股吧里部分投资者难掩激动,在一片沸腾声中,有人钦佩起张坤的“先见之明”。因为就在此前不久,3月9日,张坤管理的易方达优质精选基金、易方达蓝筹精选基金(005827)相继放宽大额申购限制,由此前的1万元上调为5万元。

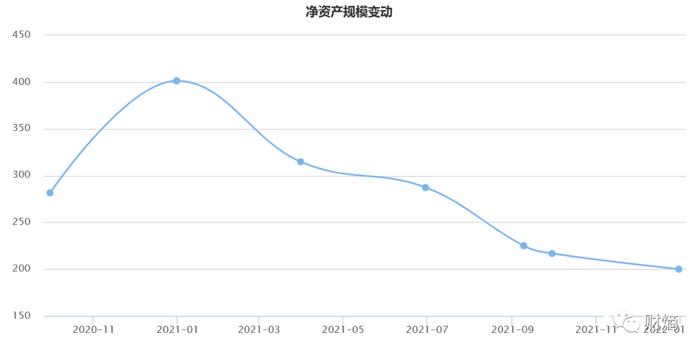

关于放宽限购的原因,财熵从易方达相关人士处了解到,“当时限购主要是(因为)规模太大,逐步打开限购主要是规模没那么大了”。财熵注意到,截至2021年年底,易方达优质精选的期末净资产为199.84亿元,比上一年同期减少了50.18%。但易方达蓝筹精选期末净资产为676.23亿元,与上一年几乎持平。

前海开源基金首席经济学家杨德龙告诉财熵:“之前限购是因为市场的投资氛围比较火热,为了保护投资者的利益,防止他们过度追捧,所以(部分基金经理)采取了限购的措施。但现在行情比较差,基金回撤很大,基民投资意愿很低,这个时候限购就没有太大意义了;另一方面,有些想要抄底的基金,也希望能够通过放开限购来吸引资金的入场。”但杨德龙也表示,现在即使放开了,新进的资金也不多。

事实上,即便过去几日市场行情有所回暖,但许多投资者仍对于此前的暴跌心有余悸。以张坤的易方达优质精选基金为例,截至3月15日,该基金净值为5.28,较2月18日下跌约25%,较前期高点下跌超过50%。即便3月16日、17日有所反弹,但基民损失依旧惨重。

在过去一年时间里,由于亏损严重,易方达基金股吧里一直充斥着“哀嚎”与“怒骂”——“张坤你还要脸么,都不控制回撤的么”、“收了快二十亿管理费,就这操作水平?遇事就硬抗。只能顺风就起飞?”……

在围绕张坤的讨论中,无时无刻不在上演着“爱恨就在一瞬间”的经典戏码,触发基民态度转变的“按钮”,就是基金的直接损益。而近年来,伴随着资本市场风云变幻,张坤也在舆论的裹挟中演绎着“神起神灭”的话本。

“公募一哥”的“成神”之路时间回到2021年1月25日。那一天沪指上涨0.48%、深成指上涨0.52%、创业板下跌0.09%,在全天超3000只个股飘绿的背景下,张坤管理的易方达蓝筹精选混合异军突起,暴涨5%,无数基民热血沸腾。

次日,在“蓝筹”、“张坤”等词条相继冲上热搜后,一张配有“坤坤勇敢飞,ikun永相随,坤坤不老,蓝筹到老”字样的图片在微博上刷屏。此时,人们才注意到,原来张坤早已“出圈”。张坤的粉丝们自封“ikun”,不仅为张坤建立了“全球后援会”以及超话,还不遗余力地为他打榜“应援”。

“我在2021年1月份买的(易方达蓝筹精选),就是所有人都在说爱坤的那个时候”、“我在2020年底买的(易方达)中小盘,那时候有很多朋友都在推荐张坤的基金”多位投资者用亲身经历向财熵证实了“明星光环”下的“吸金效应”有多强悍。

当然,粉丝们的“爱意”并非凭空而生。相比起娱乐圈明星通过贩卖梦想、打造人设来圈粉固粉,基金经理“吸粉”的一大关键是,要实实在在为粉丝“赚钱”。

作为首位拥有“全球后援会”的基金经理,张坤的赚钱能力可见一斑。

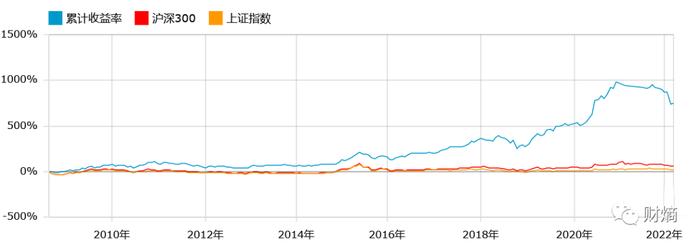

目前张坤在管基金产品4只,其中原易方达中小盘基金是张坤管理时间最长的产品,自2012年9月接任以来,截至2020年年底累计回报高达983.5%,在同类产品中排名前列。张坤亦凭此连续四年揽入“金牛奖”奖杯;而另外一只张坤的“代表作”——易方达蓝筹精选基金表现同样不俗,成立不到两年累计收益率便超过174%。

财熵梳理发现,仅2020年,张坤通过其管理的四只基金,总共为“ikun”们赚取了363.56亿元的收益。

伴随着收益率曲线的增长,张坤的基金管理规模也在逐年扩大。截至2020年年底,张坤管理的易方达基金总规模突破1200亿元,成为公募基金史上首位在管主动权益类基金规模超千亿的基金经理,他也因此被冠以“公募一哥”的称号。

但管理规模太大,反而有可能给基金经理带来烦恼。杨德龙告诉财熵,“规模超过50亿以上的基金,在操作上都会有一定的难度。比如看好的标的可能会买不到足够的量,而且买卖对市场的冲击成本会比较高。所以规模太大时,最好的做法就是采取限购。”

深知其中风险的张坤,确实早早开启了“限购”的策略。据财熵不完全统计,自2020年以来,易方达中小盘曾经历6次申购限额上限调整,从限购100万逐步收紧,直至2021年2月24日暂停申购;而易方达蓝筹精选,最低曾被限制交易不超过2000元。

值得一提的是,就在发出暂停申购公告的当天,易方达中小盘宣布启动2021年首次现金分红,每10份基金份额分9元。这是易方达中小盘自成立以来最大手笔的一次分红。“限购+分红”的组合拳,曾被业内人士视为张坤对外提示风险的信号。

财熵注意到,张坤在2020年基金年报中也曾“委婉”地提示过风险:“近两年公募权益类基金的复合收益率远高于市场平均 ROE 水平,这样的趋势很难长期持续,因此,我们或许应该降低对收益率的预期。”

一语成谶!伴随着2021年以来宏观环境突变及市场风格转换,张坤管理的基金业绩急转直下,易方达中小盘、易方达蓝筹精选最大回撤一度达到30%和31.88%,收益在同类基金中排名倒数。

随着基金业绩走下坡路,张坤的投资能力不可避免地受到质疑,不少粉丝因为亏损严重,对张坤“脱粉”,甚至“粉转黑”。

但仍有不少“理智粉”认可张坤的人格魅力。在他们看来,张坤在高位分红让投资者落袋为安,暂停申购也避免了基民在此后1年里因为加仓而加剧亏损,无论是人品还是能力都值得称赞。

相比起投资者对张坤的“爱恨交织”,业内人士对张坤的评价还是比较高的,有人认为他是极少数能够做到“知行合一”的人,也有人称赞他是中国公募基金界的“巴菲特”。中银证券曾洋洋洒洒为张坤撰写了21页的深度报告,称其是“市场中极其稀有的能长时间稳定打败市场的明星基金经理”。

成功,靠运气还是凭实力?

对于外界的评价,张坤本人总持谦虚态度。

“我认为评价一个投资人至少需要 10 年的维度,才能平滑掉风格、周期、运气等方面的影响。相比国际上不少有30年、甚至50年记录的杰出投资人说,我还有太多需要学习和积累的。”这是来自张坤在管基金2020年年报中的表述,彼时张坤的任职年限还不到8年。

如果说因为时间问题,难以判断张坤的成就是否有运气等因素的加持,那如今,截至2022年3月19日,距离张坤初任基金经理已经过去了9年174天,接近10年之久。站在当下这个节点回溯过去,或许可以给张坤一个相对客观的评价了。

据财熵不完全统计,截至2022年3月19日,在A股接近3000位基金经理中,管理同一只主动权益类基金超过9年,且任职年化超过15%的基金经理只有12位,其中年化收益率超过20%的也仅有3位,张坤位列第二。从结果来看,张坤的基金管理水平可谓“TOP”级。

为了更好的探究这份成绩单背后的成分,财熵拆解了易方达中小盘基金的历年年报,试图还原一个真实的张坤。

从年度涨幅来看,在过去8个完整的年度里,张坤掌舵的易方达中小盘只有在2018年、2021年取得负收益,其中2018年虽然下跌14.3%,但在同类排名中仍属前列。此外,除了2014年、2021年,易方达中小盘多年来跑赢沪深300指数。

从投资逻辑看,自2012年9月接管易方达中小盘开始,张坤致力于展现自己的“投资风格”——在权益类资产的调整中,不断加大业务模式有特色、成长明确、估值水平合理的个股的投资比例,同时长期坚定持有。

2013年至2016年,易方达中小盘逐步加强对食品饮料、家电、医药等行业的配置比例。尤其是白酒板块,从2013年Q2重仓贵州茅台(600519.SH),2014年Q1买入五粮液(000858.SZ),2015年Q2布局泸州老窖(000568.SZ),至此集齐了高端白酒三巨头“茅五泸”。此后,白酒在易方达中小盘的收益变动中,发挥着“举重若轻”的作用。

不过在此期间,易方达中小盘在同行业中的表现并不算亮眼。从收益率曲线来看,易方达中小盘基金在2016年之后才开始展现出明显的收益增长趋势,尤其是2019年后增长曲线越发陡峭,这与当时市场风格的转换不无关系。

2016年前后,市场风格从中小盘逐渐转向低估值且业绩增长稳定的白马蓝筹股,易方达中小盘此前重仓坚守的家电、医药、白酒等行业开始渐露优势。而随着2019-2020年消费牛市的到来,资金对白酒等白马蓝筹股的追捧近乎狂热,易方达中小盘收益及规模也在这两年里获得了急剧性增长。

张坤曾坦言“基金持续超额收益来源于个股选择的alpha,即对高质量成长公司的发掘并长期坚定持有”。以“茅五泸”为例,截至2021年年末,易方达中小盘最新的前十大重仓股中,贵州茅台已经连续持有35个季度,五粮液连续持有32个季度,泸州老窖连续持有27个季度。

由此可见,张坤此前的成功,既源于其对个股的选择能力,但同样也离不开时代风口。

饱受争议的“坚守”“至少应该在你的从业历史上,有过两三次敢于对抗全市场,在全场都说不好的时候,你敢于说好”,这是张坤认为一个好的投资人所应该具备的品质。

当然,只有成功的人才有底气说这种话。

在张坤近10年的从业历史上,有过不少次这样的成功“抵抗”:比如2013年买入茅台之后,因“塑化剂”风波以及限制“三公消费”等因素跌了30%,但张坤仍选择逆势加仓,这才有了后来“年少不知白酒香”的传奇;2017年华兰生物(002007.SZ)因中报业绩低于预期,9天跌超20%,张坤却选择持续抄底,这才没有错过华兰此后3年超200%的上涨行情。

但张坤也认为,与市场的对抗总会有失败的时候。而失败的代价,似乎比张坤预期的还要惨烈。

2020年Q4至2021年Q1,出于对教育行业未来趋势的乐观判断,张坤通过其掌舵的易方达亚洲精选基金(118001),大举购入好未来(TAL.NYSE)与新东方(09901.HK)的股票。但随着2021年7月“双减”政策出台,教育股全线溃败,2021年Q2易方达亚洲精选净值大幅下跌9.79%。

在易方达2021年中报里,张坤“罕见”地承认了错误:“二季度,教培企业受政策预期影响股价跌幅较大,对基金净值产生了一定的负面影响,也使我反思长期投资框架中的一些假设,希望能够将其进一步完善。”

事实上,即便没有踩雷教育股,易方达亚洲精选基金一直以来的表现也不尽如人意。

张坤自2014年掌管该基金以来,主要用于配置港股和中概股。但盘点其历年来的涨幅,除了2017年、2019年、2020年取得明显收益之外,其余年份均表现不佳。而且即便是正收益,其成绩与恒生科技指数相比也没有太大的优势。

张坤曾在2013年的一篇投资笔记中坦言“投资的业绩是由两方面决定的,一是把握住了多少机会,二是犯了多少错误”。回过头来看,这一年多来张坤在管基金表现差强人意,很大程度也与这两个因素有关。

一方面,是为了坚守自己的“能力圈”,张坤在2021年错失了新能源和半导体的大好行情,导致基金业绩不佳;另一方面,自2020年以来,张坤在个股层面频繁踩雷,最典型的莫过于在2020年Q3重仓买入美年健康(002044.SZ)。

彼时美年健康商誉高企,且连续5个季度扣非净利润出现下滑。按理来说,这种公司不应该出现在张坤的“选股池”中。但张坤不仅重金押注,之后的操作更是令人不解。

2021年Q3,阿里巴巴(09988.HK)大举减持了美年健康的股票,导致其股价连续暴跌超过20%。而张坤掌管下的易方达中小盘、易方达蓝筹精选基金却“逆流而上”,易方达中小盘甚至在2021年Q1把美年健康加仓到了第一重仓股的位置。后面的故事大家也都知道了——随着业绩暴雷,美年健康股价短短半年跌去60%,易方达蓝筹精选与易方达中小盘则相继在2021年Q2、Q3“落荒而逃”。

雪上加霜的是,随着国家反垄断政策出台,原本在2020年度为易方达蓝筹精选贡献超额收益的腾讯(00700.HK)、美团(03690.HK)等互联网巨头在2021年相继遭遇滑铁卢,对该只基金的回撤构成了极大压力。

耐心寻味的是,就在这样的背景下,2021年9月,张坤将旗下的“易方达中小盘混合”变更为“易方达优质精选”,投资范围扩大为A股和港股,同时重仓购入腾讯、京东(09618.HK)、香港交易所(00388.HK)等个股。其中腾讯控股在张坤或主动加仓或减持白酒导致被动上升的情况下,在2021年Q4一举跃升为易方达优质精选、易方达蓝筹精选、易方达优质企业三年持有期(009342)的第一大重仓股,在易方达亚洲精选中位列第二。

然而,2022年开年后的一场“中概股风波”,让腾讯、京东等互联网巨头再次遭遇重创。张坤旗下基金接连折损,其中易方达蓝筹在3月15日当天创下了44.59%的历史最大回撤,

易方达优质精选也是近十年来首次回撤超过45%,实属罕见。

除了错失热门行情,且在部分企业中不断踩雷之外,张坤擅长的白酒股,回头看也没有实现穿越周期,近一年来走势同样疲软。

借用张坤自己对老虎基金掌门人罗伯逊的评价,其近一年多来业绩不佳,或是三重因素叠加的结果:“错过自己不擅长的、没有在自己擅长的领域做好、进入自己不擅长的领域并做错”。

兜兜转转,无论是被捧上神坛,还是被踩入谷底,张坤还是那个张坤。2021年以来对港股的增持、对未来趋势的乐观研判,以及2022年以来逐步放开限购等动作表明,张坤正在坚守自己的“独立思考”。

但在经历了最近一年的滑铁卢之后,这一次,张坤能够“对抗”成功吗?