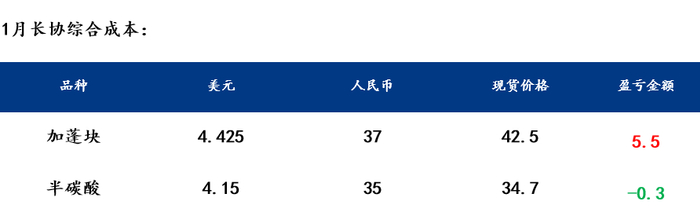

回顾12月硅锰呈现小幅上行修复走势,现货价格月末上行至5600位置,期货盘面受黑色及贵金属等整体上涨影响,月末03合约上冲至5900以上,最新钢招华东为5850左右,环比上月上升百元左右,成本受锰矿及焦煤支撑,月末受焦煤修复及锰矿价格高位持稳,价格回升至5600上方。Mysteel硅锰全国12月指数5604,月环比增2%,年同比降5.3%。天津港加蓬块42.5元/吨度,月环比下调1.15%,年同比涨13.5%,南非半碳酸35元/吨度,月环比增1.61%,年同比涨3.6%。

展望1月硅锰市场,成本支撑牢固,冬储适量展开,新增产能仍有点火及出产,价格高位震荡,回落空间不大。

供应:1月预计继续有新增产能点火,12月点火产量逐步出产,北方开工高位难降,南方低位徘徊,等待26年电费政策变化。

成本:1月煤焦成本止降回升,锰矿底部支撑较强,仍有小幅上涨空间。

库存:锰矿港口库存低位,到港尚可,月中下旬厂家备货开启。宁夏厂家硅锰现货库存,部分逐步套保,整体合金库存压力略大。

综合来看,1月硅锰高位震荡,大幅下降空间较小,供应增量仍在,总量高位,需求受粗钢产量小幅回升,心态略有好转,社会库存压力一般,仓单较为健康,成本支撑相对明显,厂家亏本销售意愿低,价格预计价格底部抬升。

1月硅锰市场的关键因素:

1、政策端:政策维稳,两新政策是关键期待

一方面,12月政治局会议及中央经济工作会议中已明确政策基调,将经济波动视为正常现象;二是按规律新年之初通常不会大幅调整政策方向,重大变化需待会后。同时,1月也存在一定的政策期待。两新政策今年对制造业需求拉动显著,若春节前能出台具体政策,可以提振市场信心。降准降息目前讨论较多,但是1月落地的可能性较低,26年一季度或有一定可能。核心关注点:地方专项债提前下达的规模;以旧换新政策是否延续出台;一月中旬左右或将公布新任美联储主席。

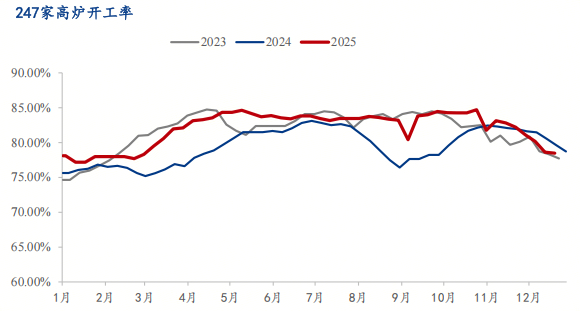

2、需求端:铁水产量小幅回升可期 螺纹产量增加 价格先抑后扬

1 月螺纹产量预计明显回升,周均产量升至194万吨,较12月增加约11万吨,主因前期减产高炉集中复产。需求则受季节性影响持续走弱,周均消费量预计降至171万吨。供需错配下,库存自元旦后持续累积,周均累库约23万吨。尽管整个1月处于累库通道,但由于前期供给基数偏低,预计春节后总库存将处于绝对低位,节后去库压力有限。元旦后供需矛盾凸显,价格承压回落,至中旬左右触底;随后在下旬,受原料端铁矿和双焦的成本支撑推动,展开反弹。需要注意03合约对应3月消费尚未启动、库存高峰时段,在3130元/吨以上将面临较强的套保抛压。预计1月螺纹钢价格重心较 12 月下移约 30 元/吨,整体呈先跌后涨的 V 型走势。螺纹供应回升而需求走弱,供需错配下中旬前持续累库,下旬在成本支撑下价格反弹可期。

3、供应端:1月供应持续高位 新增产能继续落地及出产

1月南方受电价影响,较难出现增量,但1月广西等地减电费政策能否落地,是当地企业会否重新开工的关键。而北方宁夏产区同样进入亏损阶段,但整体主动大幅减产企业不多,叠加内蒙2台炉子稳定出产,预计1月供应端环比小增。新增产能方面,25年下半年已投产产能45.84万吨(内蒙古2台高硅,3台普硅),2026年全年预计投产278.43万吨,1月预计投产17.75万吨(共2台),叠加12月点火的2台稳产,26年北方供应逐步增加。

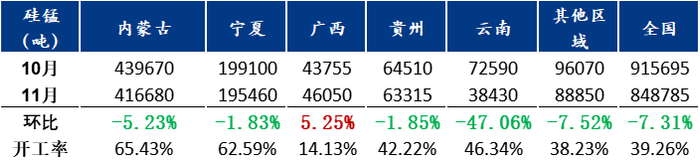

4、库存端:厂家库存累积,仓单恢复健康,港口锰矿表现分化

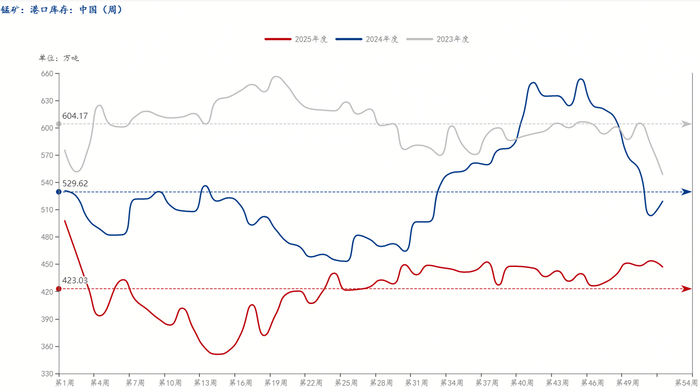

一方面从硅锰库存来看,(12.25)Mysteel统计全国63家独立硅锰企业样本(全国产能占比79.77%):全国库存量387000吨,环比(增2500),其中内蒙古66500吨(增1500),宁夏293500吨(增2500)。交割库:仓单+预报30191,折算150955吨。宁夏内蒙非标库及其他25万,全国预计库存总计78万吨(交割库存减少,厂家库存高位)。另一方面从锰矿库存来看,由于疏港较好,叠加1月中下旬厂家陆续为春节备货,整体库存压力不大。从全球发运来看,南非12月同比增加12.7%,澳洲月均发货恢复至60-70万吨/月,加蓬12月同比减49.5%,加纳12月同比减46%,预计1月发运,南非维持稳定偏高,加蓬偏低,澳略高,加纳略低,整体库存暂不会增加,所以从库存端来看,1月虽高品氧化矿需求略降,但南非半碳酸能否小幅上冲,可能带动其他矿种支撑。

5、成本端,1月锰矿现货按到港成本来看,高品氧化矿仍有高昂的利润,市场采购方询货仍较为积极,但部分厂家已经加大富锰渣用量,氧化矿价格继续上冲压力增大,半碳酸询盘增多,虽价格倒挂,但整体成交氛围较好,但价格持续上涨同样有较大压力。电费方面,南方电费高位,广西电费政策持续讨论中,有小幅下调可能,焦煤方面,1月煤焦供应相对充足,价格预计以窄幅震荡为主,核心变量在于下游补库力度,若补库需求释放,可能推动价格在,1月下旬或月末触底后实现小幅反弹。叠加锰矿高位,1月硅锰成本仍维持小幅抬高趋势,硅锰厂家端成本1月支撑仍较强。

结论:1月宏观政策等待期,整体氛围向好,预计会有冬储补库小行情出现。新增产能点火出产,对市场心态冲击仍存。期货价格底部抬升,期货支撑5650,现货支撑5550,钢招支撑5750。1月南方广西等地电费是否落地,26年上半年锰元素受电解锰增量带动,需求较好,锰矿价格难降。宁夏厂家库存高位,逐步参与套保。下游需求略好转,硅锰整体高位震荡,小幅创出短期新高可期,但持续上冲压力较大。

头条号入驻

4001102288 欢迎批评指正

All Rights Reserved 新浪公司 版权所有