博时基金万琼

美股观察|7月15日-19日美股震荡下行,科技股回调

一、美国宏观经济数据

美国6月零售销售环比零增长、好于预期,剔除汽车和汽油后的部分环比大幅增长。7月16日,美国商务部公布数据显示,美国6月零售销售总额环比增速为0%,预期为-0.3%,前值为0.1%,同比录得增长2.3%;5月前值被上修至环比增长0.3%。

具体来看,6月零售销售(除汽车)环比增长0.4%,超出预期的0.1%,前值为-0.1%;零售销售(除汽车与汽油)环比增长0.8%,远超市场预期的0.2%,前值为0.1%;核心零售销售(除汽车、汽油、建筑材料和食品服务)环比增长0.9%,同样远超预期的0.2%,前值为0.4%。分项看,汽车、机车零件、加油站等环比明显下降,而建材、家具、保健护理、无店铺等多数分项环比上升。

二、主要指数相关情况

1、 一周指数表现

上周(7月15日-19日),纳斯达克100指数整周下跌3.98%,标普500指数整周下跌1.97%,其覆盖的11个行业板块有5个上涨,其中能源领涨2.02%,信息技术领跌5.14%。

2、 配置方向

美股:上周美股震荡下行,降息交易以及即将到发布的Q2财报的盈利指引为市场增加了各种不确定性。科技股在美国限制芯片、微软和CrowdStrike系统故障等事件催化下回调。

7月褐皮书显示,尽管整体经济活动仍保持积极,但也观察到更多放缓迹象。目前CME显示的降息预期没有太大变化,依然是9月开启降息,全年预估2.5次左右。

全球市场:全球股票、债券与货币市场均加速流入;美股转为流入,发达欧洲流出放缓,新兴流出扩大,日股转为流出。

跨市场和资产:美股转为流入,发达欧洲流出放缓,新兴市场流出扩大,日本转为流出。主动外资上看,美股上周转为流入14.2亿美元(vs.上上周流出5.0亿美元),发达欧洲流出放缓至9.1亿美元(vs.上上周流出10.0亿美元),日本股市转为流出1.5亿美元(vs.上上周流入1.7亿美元),新兴市场流出扩大至11.5亿美元(vs.上上周流出6.4亿美元)。资产方面,全球股票加速流入、债券与货币市场均加速流入。

博时标普500ETF(513500)是国内跟踪美国标普500指数的ETF产品。通过ETF这一具有低廉管理成本、高效申赎交易模式的投资工具,帮助国内投资人捕捉美股成长收益。也可以考虑选择博时标普500ETF联接基金(A:050025 ,C:006075)。 $博时标普500ETF联接A(OTCFUND|050025)$ $博时标普500ETF联接C(OTCFUND|006075)$

美国标普500指数是国际市场公认的美股风向标,覆盖美国11个行业500多家代表性上市公司,集中在市场的大盘股,约占美国股票市场总市值的80%。

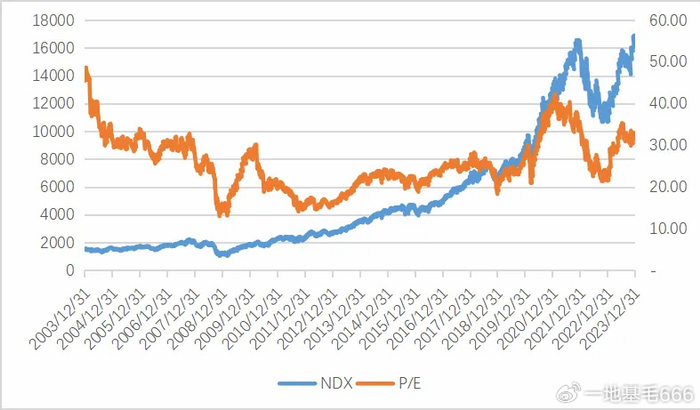

博时纳斯达克100ETF(513390)是国内跟踪美国纳斯达克100指数的产品。根据纳斯达克指数官网数据,在行业分布方面,信息技术行业占比为57.87%,是指数的主要组成部分,此外,在消费服务、消费品、医疗保健等行业均有分布。从指数前十大个股来看,均为优质的高科技型企业。 $博时纳斯达克100ETF发起式联接(QDII)A人民币(OTCFUND|016055)$ $博时纳斯达克100ETF发起式联接(QDII)C人民币(OTCFUND|016057)$

数据来源:Bloomberg

万家基金莫海波

我在二季报中,说了2个板块的机会!

近日,各家基金开始陆续披露2024年第二季度报告,从中可以看到基金经理对过往的总结,以及接下来的市场展望,小伙伴们对于感兴趣的基金不妨多多关注一下。

最近,我所管理的多只基金产品也披露了2024年二季报。我在二季报中写到:

整体看,二季度宏观经济的各分项数据涨跌互现,A股市场呈现弱势震荡格局,结构性行情突出,红利和人工智能板块表现较好。考虑到未来政府债发行提速后,下半年实物工作量有望提升,货币政策降准降息仍有空间、517房地产政策组合拳落地后未来仍有加码可能,国内经济预期有望边际向好。海外方面,市场预期年内美联储降息1-2次。

我认为,当前A股整体估值依然处于较低区间,未来指数有望维持震荡格局,以结构性行情为主。

我所管理的万家品质、万家和谐、万家社会责任等产品,二季度持仓保持稳定,持仓结构分别为AI、农林牧渔。

我们一直在持续跟进AI行业变化,AI大模型开始赋能PC和手机等终端设备,AIPC和AI手机明年有望快速普及。在算力建设上,目前未看到需求下降或者减缓的迹象,单位算力成本持续下降。海外互联网龙头厂商大量购买算力芯片,算力集群的规模也在不断扩大。因此,围绕算力需求的国内供应链持续受益,其中PCB、光模块景气度依然较高,产品持续迭代升级。因此,我们持续看好AI行业。

种子板块方面,转基因商业化政策层面的流程已经走完,转基因或带来种业市场空间扩容、集中度提升、盈利能力改善,其中市场对知识产权保护强化带来的集中度提升或存在预期差。目前种子板块的政策与业绩处于阶段性空窗期,需持续跟踪观察。

万家基金束金伟

二季报解读,我的持仓结构有何变化?

最近,我所管理的多只基金产品披露了2024年第2季度报告。今天,就在这里和大家聊聊我的管理思路及对后市的看法。

回顾 2024年二季度,我依然立足于“先防守、再进攻”的基本策略,在力求稳健、防范风险的前提下再积极寻求超额收益。季度初,我整体控制了总仓位,随后在观察到两会及政治局会议发布的设备更新、超长期特别国债、地产新政等刺激政策后,适度提高了仓位。总体持仓结构在保持“红利+AI”的哑铃型结构底仓的基础上,增加了出海产业链和海外资源品的配置,并阶段性参与了低空经济、设备更新、创新药等政策性主题机会。

展望三季度及下半年,我认为当前市场的核心问题依然是债务型信用收缩是否会引发循环通缩的问题。从数据上看,继去年房价为代表的资产价格下跌后,今年二季度出现了大众消费品需求疲软的迹象。基于对此风险的考虑,下半年会继续保持“红利+AI+出海+资源品”的底层持仓结构,短期继续回避和国内经济高相关性的顺周期资产。我会密切关注宏观经济形势及重大会议政策,如果观察到经济有稳中向好的局面,我会相应的及时调整持仓结构。

万家基金黄兴亮

二季度,我这样调仓了

近日,各家基金开始陆续披露2024年第二季度报告,从中可以看到基金经理的相关总结和市场展望,小伙伴们对于感兴趣的基金不妨多多关注一下,对于自己做投资也是挺有帮助的。

最近,我所管理的多只基金产品也披露了2024年二季报。我在二季报中写到:

二季度市场比较平淡,投资者仍然偏谨慎。红利板块的表现依然稳健,银行、能源、电力等稳定分红的行业龙头创出新高;苹果发布AI手机带动消费电子相关公司上涨;白酒价格下行拖累了消费板块的表现;中小市值公司在严监管的背景下普遍持续走低。国内各种政策不断出台,但仍需看到落地的效果。海外一些主要国家开始降息,但美联储依旧维持利率不变,短期人民币汇率的压力仍在。

二季度,我所管理的多只产品进行了两方面的调整:一是持仓结构的优化,在过去几年里,不同公司有所分化,把权重向经营改善趋势更明朗的公司集中;二是跟进景气行业的机会,国内公司在AI芯片领域取得了长足的进步,逐步接近大规模应用的阶段,基金组合增加了配置。

截至二季度末,万家行业优选的持仓主要包括半导体、软件、医药和机器人等行业板块。万家经济新动能的持仓主要包括半导体、软件和医药等行业板块。万家科技创新的持仓主要包括半导体和软件行业。万家科创板2年定开基金增配了部分今年业绩回暖明显、估值合适的半导体行业的公司。万家全球成长的持仓主要包括国内的半导体和软件公司,以及海外的生物技术公司。

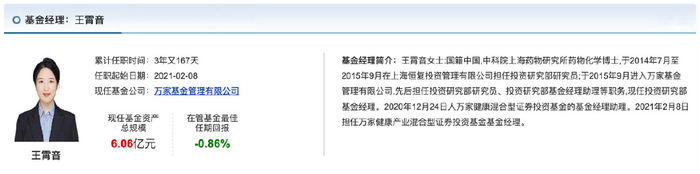

万家基金王霄音

二季报解读,如何看待医药行业的后市趋势?

最近,我管理的万家健康产业披露了2024年第2季度报告。今天,就在这里和大家聊一聊,我对于医药行业的后市看法。

2024年二季度医药行业延续年初以来的弱势表现,申万医药生物指数下跌10.24%,在申万一级行业里排名20/31。医药行业年初以来严重跑输大盘,一方面是由于2022年底疫情放开后,去年上半年是医药行业业绩高基数,市场对今年上半年的业绩预期较为谨慎;二是二季度以来各地陆续推出的药品比价APP使得市场担心零售药店和部分中药企业的利润率受到负面影响,这两个板块的杀估值也影响了整个行业的表现。

当前时点是医药行业较弱的时刻,处于预期和业绩都较为悲观的时点。但我认为进入三季度以后,基于去年业绩低基数,行业有望重回高增长。我也将会继续坚持稳健均衡的投资策略,从自上而下角度布局景气度较高或边际向上的赛道,同时自下而上挖掘估值和基本面匹配的个股进行投资。

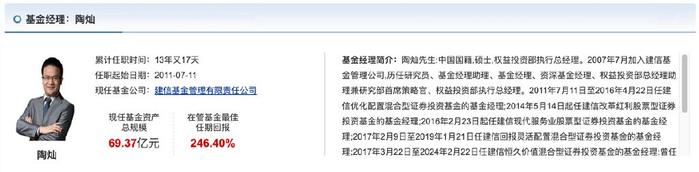

建信基金陶灿

光伏再度跳水,反转逻辑还在吗?

大家好,我是建信基金陶灿,大家都叫我火山哥,最近市场波动较大,特别是新能源板块,后市会怎么样呢?下面是我的一些观点,欢迎交流和关注。

光伏板块的拐点是否到来,是一个复杂且动态的问题,涉及多个方面的因素。以下是对当前光伏板块状况及拐点可能性的综合分析:

一、当前光伏板块状况

业绩下滑:

近期,多家光伏企业披露了2024年上半年业绩预告,显示行业整体业绩承压。在已披露的企业中,不少头部企业出现了较大幅度的亏损,归母净利润同比下滑显著。

光伏产业链价格全面大幅下降且持续低迷,导致企业盈利空间被大幅压缩,甚至出现亏损。

产能过剩:

光伏行业目前存在较为严重的产能过剩问题,各环节如硅料、硅片、电池片等均存在不同程度的过剩。

过剩产能导致市场价格竞争激烈,产品价格持续下跌,进一步加剧了企业的盈利压力。

市场需求:

尽管光伏行业面临产能过剩和价格下跌的挑战,但国内外市场需求仍然保持增长态势。特别是随着全球对可再生能源的重视和节能减排政策的推动,光伏产品的长期需求前景依然广阔。

二、拐点可能性的分析

价格拐点:

近期有分析认为,随着部分低效产能的淘汰和市场供需关系的逐步改善,光伏产业链价格有望触底反弹。然而,这一过程可能需要一定时间,且具体拐点难以准确预测。

行业整合:

光伏行业的整合正在加速进行,部分资本实力较弱、技术水平较低的企业可能会被淘汰出局。这有助于优化行业结构,提升整体竞争力。然而,整合过程也可能带来一定的市场波动和风险。

技术创新:

技术创新是推动光伏行业持续发展的重要动力。随着新技术的不断涌现和应用,光伏产品的性能将得到进一步提升,成本也将不断降低。这将有助于提升光伏行业的整体盈利能力和市场竞争力。