“泛华高管说泛华”第二期嘉宾:泛华控股集团COO、泛华保险销售服务集团董事长刘力冲先生。

以下是他的讲述——

《通过科技平台实现行业融合、赋能、输出》

中国的保险中介将快速崛起。波士顿调查数据显示,今天美国、德国的专业经代渠道业务结构占比分别是是49%、39%,日本是15%,香港是16%,台湾是9%,中国大陆只有4%。

未来,中国大陆的保险市场,包括寿险市场会越来越大。根据中国的人口经济基数以及过往发达国家保险深度和密度的测算,预估十年内维持5%以上的复合增长率,专业中介业务结构占比达到12%。

从4%到12%,为什么中介渠道将会持续增长?从国际视角看保险中介的发展之路,在欧洲、北美能够持续盈利的中介公司都有以下几个特色:

有独立的品牌队伍;

队伍模式各不相同,有白板培养、挖角同业、合伙人制度等;

有特色的基本法来吸引人才加盟;

有全面综合的产品服务,不只是保险,还有财富管理、医疗健康、法律税务等;

有平台赋能,他们背后都有数字化工具、培训体系以及科技平台等赋能经纪人。

PART.1

保险中介的优势

站在保险公司角度,大部分保司在构建和发展个险渠道上的投入比较多,增员、进才、新人培训以及高波动率所带来的成本居高不下。因此,中介渠道对保险公司而言一定是非常重要的渠道,因为它可以持续不断地为保司创造高价值的期交产品,降低费用成本。

产品供给方面,一家保司不可能做太多产品,也不可能通过一个健康险或年金险满足所有的客户需求,所以中介在产品上有绝对的优势。从需求端出发,保险中介可以站在客户的角度为其挑选不同的产品组合、获得不同的保障,选择市场上性价比最好、最适合客户的产品。

未来保司在做整体经营安排时,在新的偿付监管规定、产品监管之下,更多的是针对不同的渠道,用不同的产品平衡规模价值,充分发挥经代在长期期交上的销售能力优势,让其带来长期价值。从这一点上来讲,经代会越来越好。

保险中介对代理人的职业发展也更具优势,有非常灵活的分配制度、组织管理方式吸引代理人,打破独家代理的形式。另外在销售能力、激励与薪酬上,保险中介更加灵活。

因此,未来在保险公司的个险、银保、专业中介三大渠道中,保险中介拥有非常好的前景。

PART.2

保险中介的痛点和趋势

在外人眼里,经代行业很低级,两三个人甚至夫妻俩开个店就能干中介。实际上美国、日本的保险中介行业有很多夫妻店、父子店、母女店,恰恰这些店却能够给身边的很多的家庭提供长期稳定专业的咨询和服务。

背后的因素是组织利益以及客户继承。他们利用保险屋或者是保险独立经纪人的形式,为客户提供长期服务。所以我认为,有更多专业人士为身边的老百姓提供稳定长期专业的服务,才能让保险的口碑更好。保险从业者应该有长期主义精神,保证长期经营保险,深耕行业。

现在不论中型的、小型的、初创的持牌中介机构,还是非持牌的销售机构,在IT、合规、经营上都有很多痛点。这些年保险业人力成本很高,如何真正做好经营,我认为应该精打细算。

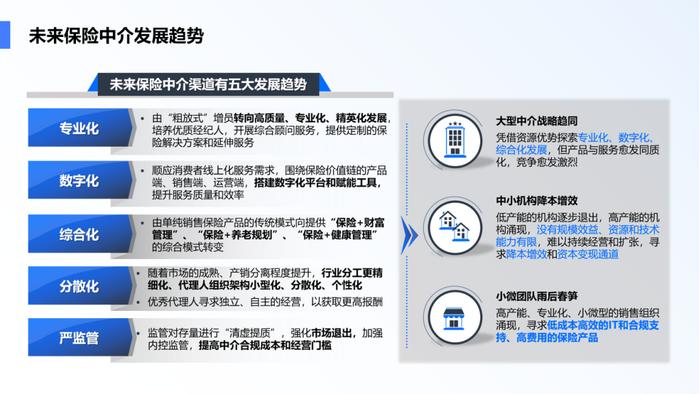

未来的保险中介一定要走专业化、数字化道路。专业化,就如现在各种各样的培训等,但是现在去信托公司请两个专家要花费百万以上起,而且也并不是请一个100万的专家就能把信托讲明白。所以需要进行组织训练,因而将产生各种各样的成本。

数字化方面,头部三家保险中介每年在IT上都有一个亿的投入,这也是非常大的成本。泛华IT团队 300人,每一个人才成本很高。今天香港的保险中介在科技能力上比不过内地,因为前期没有很大的资本投入。泛华2007年上市,2008年就投了8000万建立核心系统,如果没有这些资本的推动,只是靠挣钱、挣佣金去投入,是不可能有科技平台的。今天的中介公司如果建设一个科技平台,投入会非常大,IT成本起步百万级到千万级,就算投资了百万、千万级,平台也不好用,满足不了各种需求。

另外,未来组织一定是分散的,志同道合的几个人共同去组成一个小团队,通过一个专业平台去对接更多的保险公司,获得更多的产品。然而配置复杂的健康服务、家办服务需要一支十多人的专业高职人才队伍,小团队如何面对相应产生的一年上千万的成本?

因此,未来一定是大型中介战略趋同,中小机构降本增效,小微团队为雨后春笋。

PART.3

平台之上,万物生长

行业需要一个大平台,共同去分担这些服务与成本。1亿的投入,一年10亿保费,投入的是10%;100亿的保费,投1亿是1%;所有人联合的共同保费达到20亿的时候,就降了5%的成本;50亿的时候,又降成了2%。从10%降到2%的成本是大家共同减少的,所以行业需要搭建一个基础的平台来分担成本。

泛华想把产品服务、科技能力、专业体系、以及合规和资本向行业输出,同时用AI大模型来构建一个大生态,从oMo融合运营、智能化数字拓客、代理人与团队管理到泛华的数智人都量身定做,赋能平台。

依托开放平台,泛华把产品货架、专业支持、科技工具、业财管理一体化系统、数字运营的线上线下能力,通过自有协议输送给现有的直营队伍、云服以及渠道,输送给很多来泛华创业的独立代理人以及团队长。同样泛华与中融慧金签订了MGA协议,可以输出给MGA的外围公司,让他们成为泛华这个平台的租户。

泛华的直营队伍也是平台的一个租户而已,运用平台工具处理自有协议的保单,系统、交易通道也能共享,不用再自己去对接保险公司,省下大量的成本。在平台上还可以融合各种其他的服务,包括财富管理、家办服务、健康管理,以及其他科技能力。

泛华有在香港以及亚洲甚至海外建立科技平台的能力,并通过科技平台进行融合赋能输出。泛华上半年通过MGA及自己的开放平台链接的第三方经代已经达到了721家,第二季度出单有373家,保费超过了5.5亿。

PART 4

结语

平台之上,万物生长,泛华要从销售公司走向平台公司,一定会遵照、尊重平台规则、平台玩法。泛华不是简单地想在短期内获得一个代理人或者多少保费,而是想做一个行业的基础平台,让行业更加快速、低成本、高质量地发展,形成一个更好的生态。同时,泛华也可以从中得到应得的。这就是泛华“平台之上,万物生长”的真实想法。

头条号入驻

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有