2024年12月16日,国务院以“加快落实行政裁量权基准制度,进一步提升行政执法规范化水平”为主题,进行第十一次专题学习,强调要建立健全行政执法标准规范,落实行政裁量权基准制度,进一步严格执法程序、优化执法方式、强化监督问责,着力提升行政执法质量和效能。

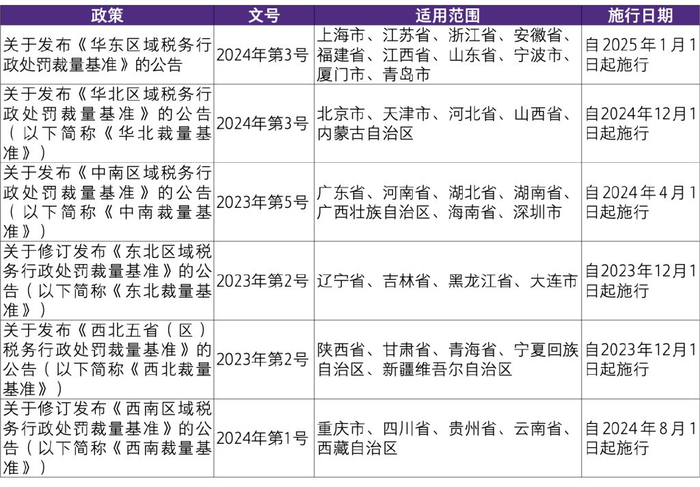

随着《华东区域税务行政处罚裁量基准》(以下简称《华东裁量基准》)的公布,全国六大区域的《税务行政处罚裁量基准》皆已出台。为了让纳税人更为直观及深入地了解各区域裁量基准,本文将简要分析《华东裁量基准》及对比六大区域裁量基准的主要内容及关注点。

一、《华东裁量基准》

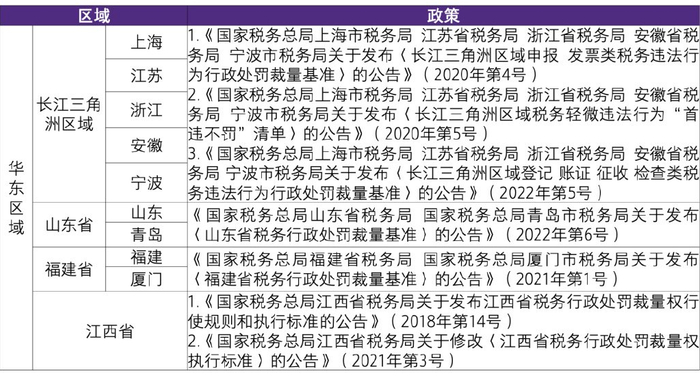

2024年11月25日,国家税务总局上海市税务局、江苏省税务局、浙江省税务局、安徽省税务局、福建省税务局、江西省税务局、山东省税务局、宁波市税务局、厦门市税务局、青岛市税务局根据《中华人民共和国行政处罚法》等法律、法规和规章规定,联合制定并发布《华东裁量基准》。进一步规范税务行政处罚裁量权行使,优化税务执法方式,切实保障税务行政相对人合法权益,推进区域执法标准统一。

《华东裁量基准》自2025年1月1日起施行,以下税收政策同时废止:

(一)《华东裁量基准》主要内容

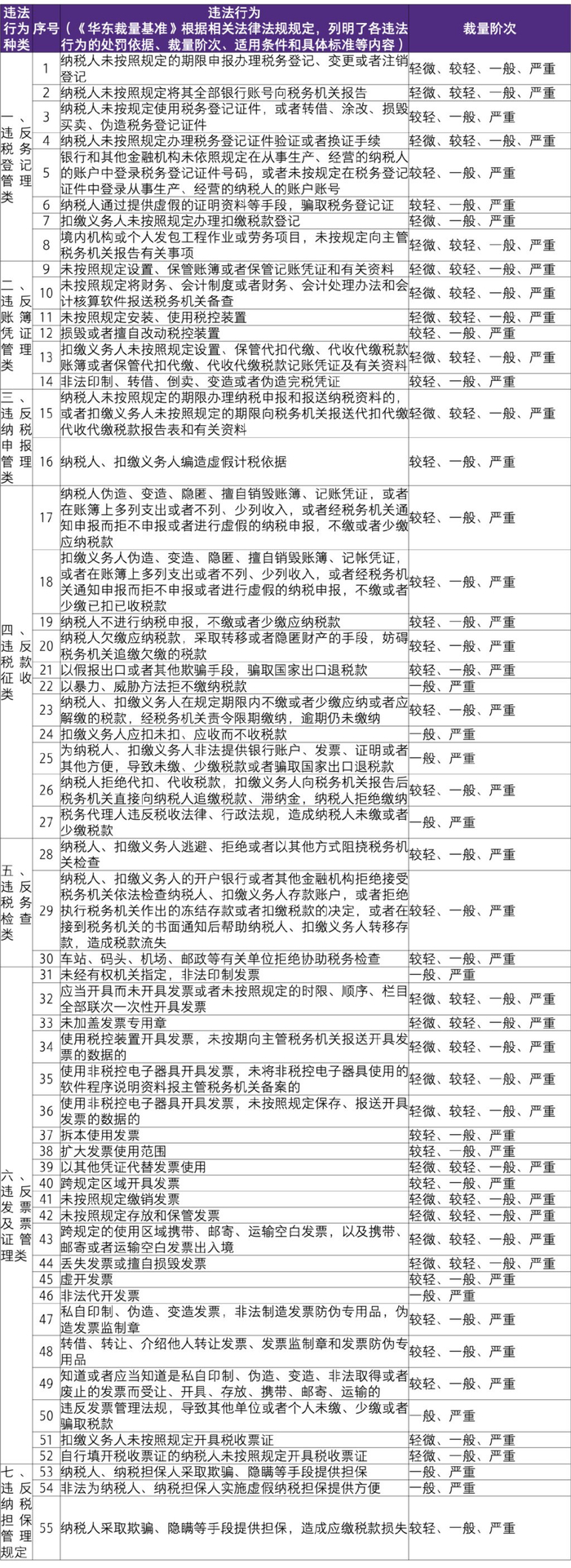

《华东裁量基准》包含违反税务登记管理类、违反账簿凭证管理类、违反纳税申报管理类、违反税款征收类、违反税务检查类、违反发票及票证管理类、违反纳税担保管理规定等7类55项税务违法行为。考虑到合法、合理、公平公正原则,根据《中华人民共和国行政处罚法》、《中华人民共和国税收征收管理法》及其实施细则等法律、法规和规章规定,列明处罚依据,并根据违法行为的事实、性质、情节及社会危害程度等划分裁量阶次,对不同阶次明确适用条件和具体标准。

裁量阶次分为轻微、较轻、一般、严重四个阶次。《华东裁量基准》中针对某一违法行为,若根据处罚依据和适用条件判定为“轻微”,则不予处罚。对于违法情节相对较轻且及时改正的税务违法行为,确定了相对较低的处罚标准,而对于虚开、骗税等性质严重的税务违法行为,予以相对较重的处罚,体现执法“刚性”。

(二)《华东裁量基准》有关情况的说明

适用范围上,华东区域各级税务机关在实施税务行政处罚、行使行政处罚裁量权时,适用《华东裁量基准》,同时在实施行政处罚时,应当以法律、法规、规章为依据,不得单独引用《华东裁量基准》作为依据。

《华东裁量基准》中所称的“单位”包括法人和非法人组织;“个人”包括自然人、个体工商户和农村承包经营户。

二、六大区域《税务行政处罚裁量基准》对比

随着《华东裁量基准》的公布,全国六大区域的《税务行政处罚裁量基准》皆已出台。我们梳理了六大区域的裁量基准税收政策:

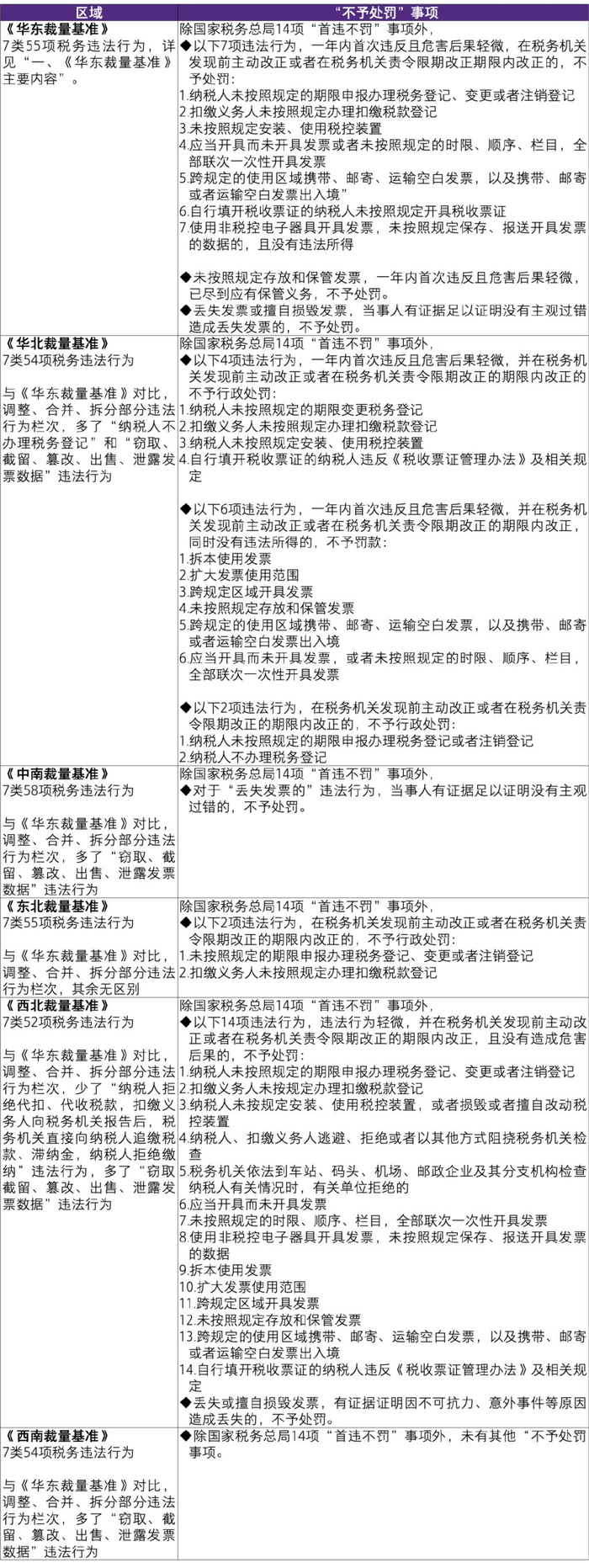

(一)明确“不予处罚”事项

六大区域《税务行政处罚裁量基准》在全面落实国家税务总局《关于发布〈税务行政处罚“首违不罚”事项清单〉的公告》(国家税务总局公告2021年第6号)、《关于发布〈第二批税务行政处罚“首违不罚”事项清单〉的公告》(国家税务总局公告2021年第33号)的14项税务行政处罚“首违不罚”事项的基础上,对于经常发生且违法情节或危害后果相对轻微的税收违法行为,设置了相对较低的处罚幅度,同时对法律法规中“可以处罚”的事项明确了“不予处罚”的情形。

对比发现,华东、华北、西北区域《税务行政处罚裁量基准》除国家税务总局14项“首违不罚”事项外,明确了更多“不予处罚”的事项;中南、东北、西南区域《税务行政处罚裁量基准》新增“不予处罚”事项较少。

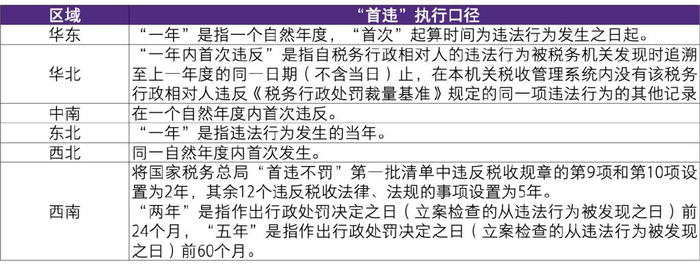

(二)“首违”的执行口径

华东、中南、东北、西北区域《税务行政处罚裁量基准》中“首违”执行口径皆为一个自然年度内首次违反。需要税务行政相对人注意的是,华北区域和西南区域《税务行政处罚裁量基准》中“首违”的定义并非一个自然年度,具体规定如下:

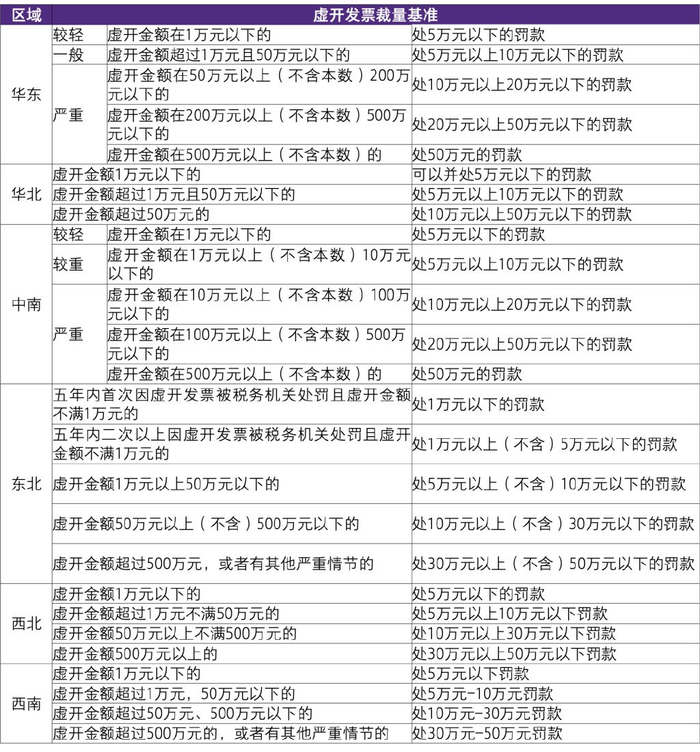

(三)以虚开发票为例的裁量基准对比

针对同一违法行为,六大区域根据当地实际情况制定相适宜的裁量基准,做到本区域执法标准统一。因此各区域间同一违法行为存在一定的裁量基准差异,我们以“发票及票证管理类-虚开发票”违法行为举例。

《中华人民共和国发票管理办法》第三十五条第一款规定,对于虚开发票的,由税务机关没收违法所得;虚开金额在1万元以下的,可以并处5万元以下的罚款;虚开金额超过1万元的,并处5万元以上50万元以下的罚款;构成犯罪的,依法追究刑事责任。

针对上述处罚标准,各区域《税务行政处罚裁量基准》对虚开发票违法行为设置了区间幅度,适度细化执法人员自由裁量空间。各区域对于虚开发票的,没收违法所得,同时按以下标准进行罚款:

致同提示

各区域《税务行政处罚裁量基准》的出台,对于执法人员来说,规范税务行政处罚裁量基准,切实解决执法实践中裁量空间过大、尺度不统一等突出问题,进一步压缩裁量空间,既防止随意执法,又保留一定裁量权限,确保税务行政处罚裁量权行使公平合理。

对于纳税人来说,裁量基准的明确,有助于纳税人减少税务风险,预防税收争议,为纳税人提供更加明确的遵从指引,尊重和保护了纳税人合法权益。纳税人特别是在全国布局产业的大型企业集团,应对各区域《税务行政处罚裁量基准》异同及裁量具体标准有一定了解。如您希望就本文中涉及的相关问题进行更深入的探讨,欢迎您与我们联系。

头条号入驻

4001102288 欢迎批评指正

All Rights Reserved 新浪公司 版权所有