作者:宫何

编辑:冷炎

京沪等地多家公募迎来异地证监局驻场检查的讯息持续发酵。

起初行业有些草木皆兵,甚至一度将这则传闻视为骚动市场情绪的诱因。

很快多方消息反馈称,此次检查属于例行检查,是常规监管运行的一部分,并不具有特异性。

从资管风铃与多位接近被检查机构人士的交流来看,此次“常规检查”之所以“出圈”且产生一定影响,缘于此次驻场检查的相关细节,仍然与先前有所升级。

首先是部分机构被驻场检查前并未提前接到通知,具有突击性;其次是确实有部分从业人员个人手机被列入检查范围。

在业内看来,上述检查模式如果落地并常态化,意味着对于公募机构的日常监管将呈现出趋严倾向。

亦有接近被检机构人士指出,此轮检查最终是否会具有特定线索或案件指向,以及检查过程中是否会有稽查等跨部门联动参与,尚待观察。

01

升级之处

此轮公募检查的被关注点之一,在于监管检查的“异地化”——即由非所在地证监局跨区驻场。

作为行业监管的一种惯用模式,异地检查之所以存在,主要意义旨在防范市场机构与所在地监管部门因“过从甚密”,而可能存在疏于盯梢的风险隐患。

在证券经营机构的例行监管中,异地检查从来不是新模式。

早在2015年初,证监会就曾围绕证券经营机构部署过一轮时长1个月的异地交叉检查,彼时20%的公募机构遭到了抽检,检查内容包括反腐、商业贿赂、职务侵占等问题。

自此之后,异地交叉检查就成了例行监管中并不少见的重要方式。

但在常规异地检查模式,往往会对被检机构进行提前告知——这并非是一种“通风报信”,而是为了提升检查效率的正常流程。

“检查工作往往会明确检查范围,且需要被查机构提供一些材料,为了提高检查效率,这些材料需要提前准备。”一位接近监管层人士解释称,“这时候通常会由机构所在地的监管局提前告知检查工作,并要求准备有针对性的材料。”

但在此轮检查中,有接近被检机构人士称,部分机构在被驻场前并未收到对口证监局的通知。

“在监管进场之前,相关机构并没有得到准备通知,具有一定的突击检查性质,这个情况之前很少出现。”一位接近被检机构人士表示。

不仅如此,部分异地检查开展过程中,从业人员的个人手机也被列入了上交检查范围。

“查手机之前也有过的,但例行检查中一般不太会这样做。”上述接近被检机构人士称,“像突击检查、查手机这种操作,过去往往是有线索或具体案件指向的,所以这些信号也难免让外界往查案的方向去联想。”

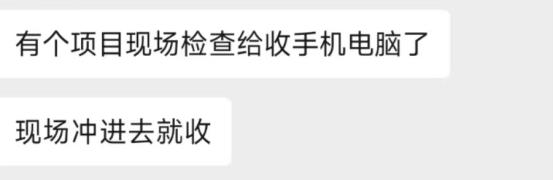

需要注意的是,“收手机”作为一种检查方式,在近期投行项目的现场检查环节亦有信号乍现。

先是江苏某地级市旗下某券商IPO项目关联人员的手机、电脑被传遭遇收走检查,随后某连锁餐饮品牌的上市项目同样出现类似消息。

在业内看来,“突击检查、上收手机”等手段若在未来的例行检查中落地并常态化,意味着围绕资本市场的整体监管态势正在进一步趋严。

“这些较以往不同的信号如果未来被常态化执行,有望对市场机构起到显著的震慑作用。”上述接近被检机构人士表示,“其实之前也有许多监管动作也是无先例的,但日后证明作为监管手段的创新被常态化了,所以不排除是监管力度升级的一种表现。”

02

或有案情?

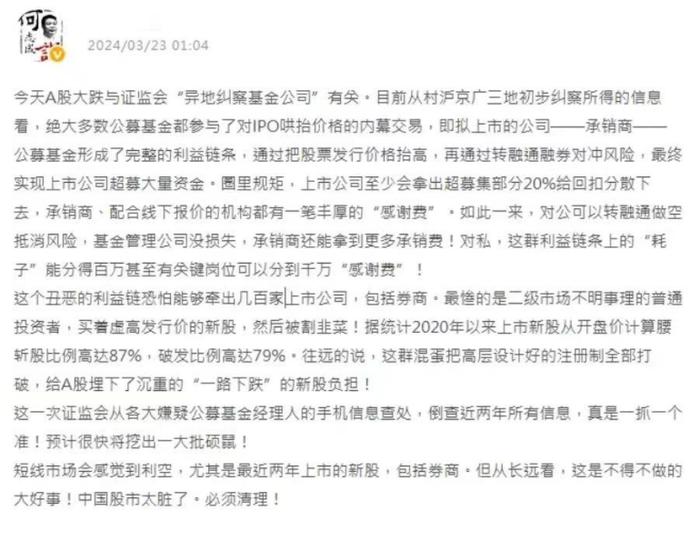

在部分流传甚广的消息中,此轮公募交叉检查似乎有着较为明确的案由指向——其疑似向“拟IPO企业——承销商——公募基金”的新股发行链条动刀。

按照如此说法,部分公募机构参与了IPO新股价格的“抬轿”,并以转融通方式对冲持仓,以此配合承销机构和拟上市企业,达到做高发行价以及超募资金的目的,进而谋取不当利益。

A股IPO发行定价过高、超募以及频繁出现破发现象,的确是当下备受市场诟病的常年顽疾。

截至3月26日的Wind数据显示,2023年以来上市的340只新股中至今破发的数量多达156只,占比达45.9%,其中多达47只新股已较发行时下跌超过30%。

天下苦秦久矣,但若将这一现象全然指向于投行、公募之间的共谋抬价,却是一种有违基本常识的判断。

注册制后的新股定价,包括公募机构在内买方若想参与其中,最主流方式无非是参与网下询价。

但几乎每单采用询价定价的IPO项目,基本都会收到多达数百家机构旗下的数千只产品申购报价,最终能够入围有效报价区间且成功“中签”的机构少之又少。

2023年以来招股的327只新股中,网下有效申购获赔比例超过1%的仅有2家公司,而平均中签率仅有0.35%,中位数更是低至0.03%,中签率并不明显高于网上打新。

若想在询价环节使诈,就要串谋数百家机构、几千只产品联合操纵新股定价,这是一项几乎不可能完成的共谋任务,也远非所谓“超募金额20%作为感谢费”所能支付得起的价码。

事实上,在供给稀缺的背景下,新股的高价发行与超募乱象,仍然是短期供求关系失衡的结果,并不是承销机构主动策划的产物,更谈不上公募机构从中的配合参与了。

当然,除了询价打新,公募机构还能作为超额配售对象参与新股认购——即在承销商的指定下承接超募部分股份。

且不说该方法条件苛刻,其配售持仓按规定须锁定不短于12个月,这远大于融券的6个月最长期限,因此传闻中的“转融券对冲”根本无法覆盖持股期的风险敞口,也不可能满足公募行业对风控的基本要求。

因此,所谓的“资管机构参与哄抬IPO价格”之说法,既无事实依据和逻辑,也有违市场的基本常识。

当然,监管机构是否会在此次公募异地检查中发现新的线索,并朝着查案方向演进,或许有待观察。

“如果是例行检查或抽查,一般是针对几项业务的合规进行更全面的检查,但如果是有线索导向的检查,比如就是查某个产品或者某一个品种的交易记录,那么有可能会指向某些案件。”上述接近被检机构人士称。

上述接近监管人士则指出,检查是否牵涉案件,需要观察是否有稽查人员参与其中。

“检查的关键要看是否有稽查方面的跨部门参与。”该人士称,“如果确实在一些交叉检查活动也有稽查人员协同参与,那就未必只是常规例行动作,大概率会指向某些案件线索。”

(完)

风险提示

观点仅供参考,不构成投资建议

市场有风险,投资需谨慎