参加公益慈善,有很多种方式,如直接捐赠、成立慈善组织、设立专项基金、做志愿者等。但是想要专业地开展公益事业,成立一家慈善组织,才是最佳的选择。

很多人就要问了:慈善组织是什么?跟社会组织有区别吗?

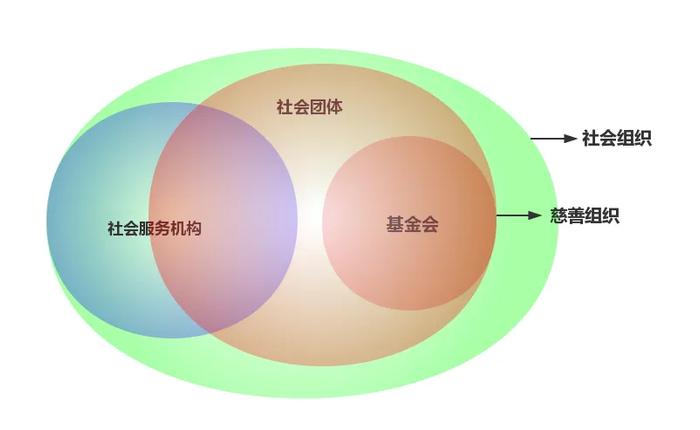

社会组织目前没有统一的法律定义,泛指政党、政府之外的各类民间性组织,包括基金会、社会服务机构(民办非企业单位)、社会团体三类组织形式。

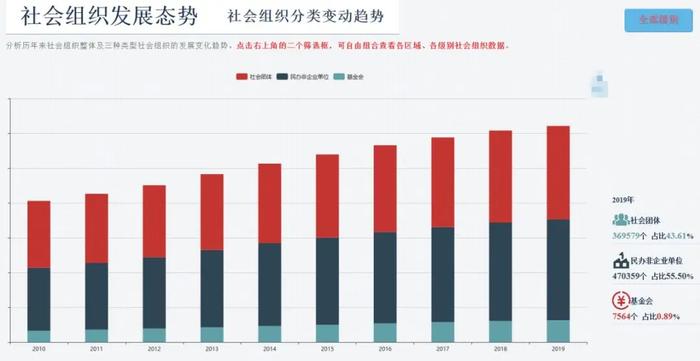

截止到今年,全国登记注册的社会组织总数847502个,其中,基金会7564个,社会服务机构470359个,社会团体369579个。

社会组织发展态势

数据来自民政部社会组织登记管理信息系统

慈善组织不是独立的法人类型,慈善组织是社会组织的属性,即社会组织中具有慈善性质的就是慈善组织。

所以慈善组织一定是社会组织,社会组织不一定是慈善组织。比如某某商会、某某协会其服务的是其行业或者人群,不一定是开展慈善活动为内容。

成立慈善组织的第一步,要选择合适的组织形式。我们首先来看看基金会、社会团体、社会服务机构有什么区别?

定义

基金会——利用自然人、法人或者其他组织捐赠的财产,以从事公益事业为目的而成立的非营利性法人,包括公募基金会和非公募基金会。目前设立登记的都是非公募基金会,两年后满足相关条件可以申请公募资格。

基金会一般理解为是“财产的集合体”,是以财产为基础设立的组织,属于财团法人,这与社团由会员组成的基本特点有着本质差异。如中国扶贫基金会、南都公益基金会等。

社会团体——由公民自愿组成,为实现会员共同意愿,按照其章程开展活动的非营利性社会组织,包括行业性社团、学术性社团、专业性社团和联合性社团。简而言之,社会团体为“人的集合体”,即会员制组织,属于社团法人。

主要类型有协会、学会、研究会、促进会、联合会等。如中华慈善总会、阿拉善SEE生态协会等。

社会服务机构——原名:民办非企业单位,主要指企业事业单位、社会团体和其他社会力量以及公民个人利用非国有资产举办的,从事非营利性社会服务活动的社会组织。社会服务机构是很多具体运作慈善项目、提供慈善服务的组织采取的形式。

典型的社会服务机构包括民办学校、民办医院、民办养老机构,也包括环境、助残等其他领域的组织。如小桔灯社会工作服务中心、遂宁尊爱养老服务中心等。

基金会、社会团体和社会服务机构中符合慈善组织条件的,均可依法申请认定或登记为慈善组织。

法律上是将“以从事公益事业为目的”写进基金会定义中,基金会一经注册就直接登记为慈善组织。社会团体中的商会、社会服务机构中的民办学校等,是不具备慈善性质的,于是在注册时就会分为慈善组织类和非慈善组织类登记,已经成立的社会团体和社会服务机构满足相关条件才能认定为慈善组织。

社会组织与慈善组织的关系

仅仅从定义上看,并不能有效区分三类组织,接下来基于三类慈善组织的设立门槛、治理要求、税收优惠、社会效益等方面进行比较,才能把握三类组织的本质区别。

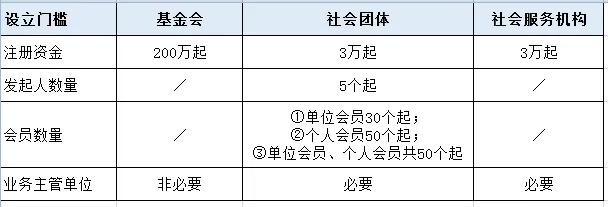

设立门槛

(1)注册资金

《基金会管理条例》规定全国性公募基金会的原始基金不低于800万元人民币,地方性公募基金会的原始基金不低于400万元人民币,非公募基金会的原始基金不低于200万元人民币;原始基金必须为到账货币资金。

《社会团体登记管理条例》中要求成立社团应当有合法的资产和经费来源,全国性的社会团体有10万元以上活动资金,地方性的社会团体和跨行政区域的社会团体有3万元以上活动资金。

《社会服务机构登记管理条例(修订草案征求意见稿)》中要求:社会服务机构注册资金不得低于3万元人民币。在省级以下地方人民政府民政部门申请登记的,注册资金具体标准由省级人民政府制定。

(2)发起人和会员数量

社会团体是“人的集合体”,因而对于发起人、会员有数量上的要求。

尚未颁行的《社会团体登记管理条例(修订草案征求意见稿)》中,要求全国性的社会团体有10个以上的发起人,地方性的社会团体和跨行政区域的社会团体有5个以上的发起人。

现行的《社会团体登记管理条例》中要求,成立社团应当有50个以上的个人会员或者30个以上的单位会员;个人会员、单位会员混合组成的,会员总数不得少于50个。

而对于基金会和社会服务机构而言,并无发起人数量方面的要求。

(3)前置审批条件

三部管理条例都提到了“申请设立时需要业务主管单位同意”,但在实务中,基金会是有直接登记类的业务方向,不用找业务主管单位,但是社会团体和社会服务机构都需要先拿到业务主管单位同意设立的批文,才能向登记管理机关申请设立。

治理要求

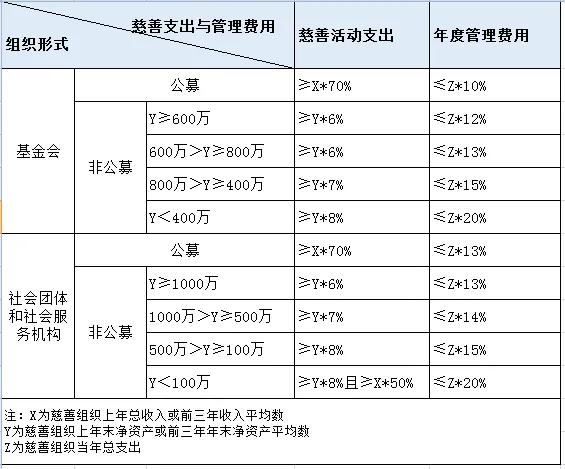

(1)年度支出和管理费用

对于依法被认定或者登记为慈善组织的基金会、社会团体和社会服务机构而言,要满足《慈善法》和《关于慈善组织开展慈善活动年度支出和管理费用的规定》中关于慈善活动年度支出和管理费用的规定。

在具体的标准方面,大致以组织形式、公开募捐资格具备与否、净资产规模三个维度来区分慈善组织开展慈善活动支出和管理费用的标准。

《慈善法》规定:依法登记满二年的慈善组织,符合相关条件,可以向其登记的民政部门申请公开募捐资格。

(2)年度报告

社会组织原每年都要参加年度检查,《慈善法》颁布后,各地陆续进行监管改革,慈善组织实施年度报告制度。

《慈善法》第十三条规定:慈善组织应当每年向其登记的民政部门报送年度工作报告和财务会计报告。报告应当包括年度开展募捐和接受捐赠情况、慈善财产的管理使用情况、慈善项目实施情况以及慈善组织工作人员的工资福利情况。

(3)等级评估

根据《社会组织评估管理办法》、《慈善法》规定,成立满两个年度的社会组织都可以参加等级评估,社会组织评估等级有效期为5年,有效期满后未再申请参加评估的社会组织将视为无评估等级。

税收优惠

(1)免税资格

免税资格是国家促进公益慈善事业发展,赋予社会组织免交所得税的一项税收优惠资格。

根据《关于非营利组织免税资格认定管理有关问题的通知》财税〔2018〕13号》规定,符合条件的非营利组织都可以申请免税资格,包含事业单位、社会团体、基金会、社会服务机构、宗教活动场所、宗教院校以及财政部、税务总局认定的其他非营利组织。

(2)公益性税前扣除资格

税前扣除资格是国家鼓励捐赠而赋予社会组织税前扣除资格从而赋予捐赠人准予税前扣除的一项税收优惠资格。

根据《关于公益性捐赠税前扣除有关问题的通知》(财税[2008]160号)规定,经民政部门依法登记、符合条件的基金会、慈善组织等公益性社会团体,可按程序申请公益性捐赠税前扣除资格。可见三类社会组织都可以获得公益性捐赠税前扣除资格,不过实务中,社会服务机构比较难取得该资格。

社会效益

在社会作用方面,这三类慈善组织都可以动员社会资源、提供公益服务、进行社会协调与治理,作出政策倡导与影响。

社会团体着重实现全体会员的意愿;社会服务机构注重公益项目的实施;基金会的价值更多体现在筹集善款资助项目。在实际工作中,常见的三者关系是基金会资助社会团体和社会服务机构的公益项目。

基金会由于公益性强、资金量大、项目可选择性多,比起社会团体和社会服务机构,其在品牌传播上和可持续发展上更具优势。社会问题的解决是个长期的过程,具有“财产的集合体”特性的基金会,能够实现公益项目的可持续运营。

总结

从作用上来说,三类慈善组织各有所长,社会服务机构常以公益项目运作能力见长,社会团体擅长管理培育志愿者队伍,基金会则是筹资和用钱。

在实现战略上来说,企业往往选择的是成立基金会,与企业可持续发展和社会责任战略协同。企业成立自己的基金会,宣布对公益领域的持续投入,对企业员工参与志愿者活动,企业品牌的社会价值与社会使命感背书,都会有大幅度的提升。

综上,虽然基金会、社会团体和社会服务机构都属于非营利组织,都可以申请获得慈善组织身份、申请公开募捐资格、依法享受税收优惠等。但是,这三类组织形式在注册资金、发起人数量、慈善活动年度支出和管理费用、公益性捐赠税前扣除资格取得等多方面存在差别。

在选择组织形式时,发起人或发起单位在考量注册资金的数额、设立组织的宗旨、开展活动的方式、年度支出和管理费用等方面因素,同时要考量发展战略、社会效益等长远规划,以便做出合适的选择。

汉正家族办公室,专注家族信托、慈善信托、股权信托、社群信托设立、运营及资产配置;基金会设立、财税管理、战略咨询、等级评估等服务;更多信息可搜索【汉正家族办公室】至官方网站进行查看