北斗星通曾提出到“2020年实现百亿目标”,而今2017年公司营业收入约22亿元,离百亿目标还有78亿的差距,还有三年时间能实现吗?从2015年起,北斗星通的并购速度明显加快,并购之下2017年公司业绩大幅增长,但北斗星通的董监却在高位减持,这是为何?

市场”美名的北斗星通,或难实现曾经许下的“百亿目标”。不难发现,从2015年开始北斗星通突然开始了并购之路,宣布兼并收购上游产业,以期布局导航产业。但同时可以发现在其业绩占比中,主营业务的身影减弱。其并购公司并非都能为其带来盈利,2015年10亿并购的子公司(深圳市华信天线技术有限公司)连续三年业绩不达标,已经确认商誉减值损失3160万。

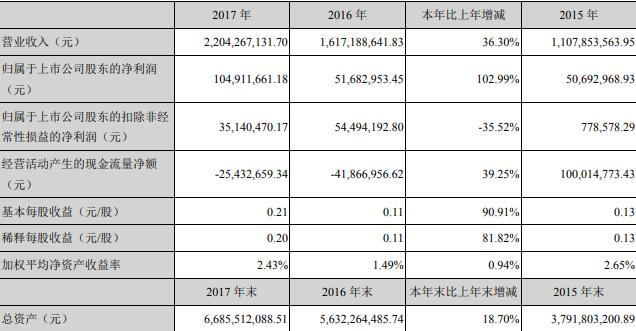

不久前,北斗星通公布了其2017年业绩。2017年北斗星通业绩大幅增长,但董监却在此时高位减持套现,这是为何?年报显示,2017年北斗星通实现营收22.04 亿元,同比增长36.30%;归母净利润 1.05 亿元,同比增长102.99%;每股收益为0.21 元,同比增长90.91%,就如此看,业绩可圈可点。但值得注意的是,在其业绩增长中,来自政府补助、处置资产及理财收益等非经常性损益大幅增加。

其实,公司2017年扣非后归母净利润出现下滑,经营性净现金流连续两年为负。而年报显示,2017年末公司应收账款约为10亿元,2015年、2016年这一数字分别为5.24亿元、7.5亿元,北斗星通经营性现金流为负或和应收账款激增、疯狂并购有关。

并购路上的商誉减值风险

北斗星通于2007年上市,在卫星导航领域研究多年,属于北斗卫星导航产业链,集北斗、我的中国芯、5G天线和国家集成电路产业基金于一身。但其实北斗星通最初只是代理商(1.0版本),代理诺瓦泰公司反哺北斗业务。2009年北斗星通成为国内最大的北斗运营商和终端供应商,也在这一年,公司开始负责北斗芯片的研发,这对于科研基因不足的北斗星通来说,不是一件容易的事。芯片研发投入需要大量资金,而当时北斗星通每年的净利润就几千万的利润。

提起导航系统,大多数人的第一反应是GPS,生活中覆盖的很多场景都覆盖定位系统,手机、汽车、微信共享位置等场景中都离不开GPS的运用,而GPS技术属于美国。北斗导航系统则是国内自主研发,不过在精确度上略逊一筹。

即便是在小黄车和摩拜单车大街小巷的“争夺战”中,也需定位系统支撑其“随停随放”的商业模式,Ofo用的北斗导航系统,摩拜则是北斗+GPS多模式卫星系统。在这一导航系统定位之下,那些停在犄角旮旯的共享单车才能被找回,根据需求重新投放。按理说,基于位置的行业应用与运营服务业务及共享经济的普及,行业的前景可期。

但观其历年财报发现,北斗星通2010年至2017年营业收入逐年递增,但其净利润却是起伏不定,2012-2014年净利润为4611万元、4316万元、3074万元,出现下滑的趋势。

在内生利润增长缓慢甚至下滑的背景下,2015年起北斗星通开启了并购之路,而这一年公司净利润拉升至5069万元,而利润的大幅增长主要得益于这一年几桩并购案。似乎“内生+外延”的发展模式效果开始显现。

北斗星通2015年可谓收获颇丰,一举拿下了多个上游产业链公司。2015年7月,北斗星通购买华信天线(天线制造企业)100%股权,交易对价10亿元;同一个月北斗星通购买佳利电子(材料-元器件)100%股权,交易对价3亿元;8月华信天线以支付现金方式购买东莞云通100%股权,交易对价2000万元;10月,信息装备购买银河微波60%股权,交易对价18000万元。

值得注意的是,北斗星通当时以发行股份以及支付现金相结合的方式购买了华信天线100%的股权,交易对价10亿元,合并形成商誉约8.44亿元。根据业绩承诺,华信天线2015-2018年分别实现扣非后净利润7800万元、9800万元、12250万元、14250万元。但尴尬的是,华信天线2015年、2016年、2017年连续三年业绩不达标。结果,公司2017年计提了3160万元的商誉减值准备。如果2018年华信天线业绩仍未达标,北斗星通可能会产生更大额的商誉减值。

董监减持套现超10亿元

查询天眼查发现,周儒欣为北斗星通的实控人,占有公司31.53%的股份,而公司第二大股东,为国家集成电路产业投资基金股份有限公司。2016年北斗星通增发16.8亿元,引入国家集成电路基金做战略投资者,认购金额达15亿。除了大基金参与此次定向增发外,北斗星通实际控制人周儒欣,董事及总经理胡刚均参与了认购。募集资金将用于北斗芯片研制等四个项目,2017年发布了国内首颗28nm北斗/GNSS芯片,该芯片在低耗功能上取得较大突破。

2016年北斗星通未停止并购的脚步,又相继投资了广东伟通、海上鲜、杭州凯立、赛思电子... 2017年业绩出现大幅上涨,财报显示,公司利润大幅飙升主要因政府补助、处置资产及理财收益等非经常性损益大幅增加。2017年,公司获得政府补助、处置资产及理财收益合计金额约8766.6万元,占到当期归母净利润的83%。这其中,德国in-tech合并报表增加收入1.62 亿元。处置星箭长空全部51.74%股权,取得投资收益致利润同比增加。

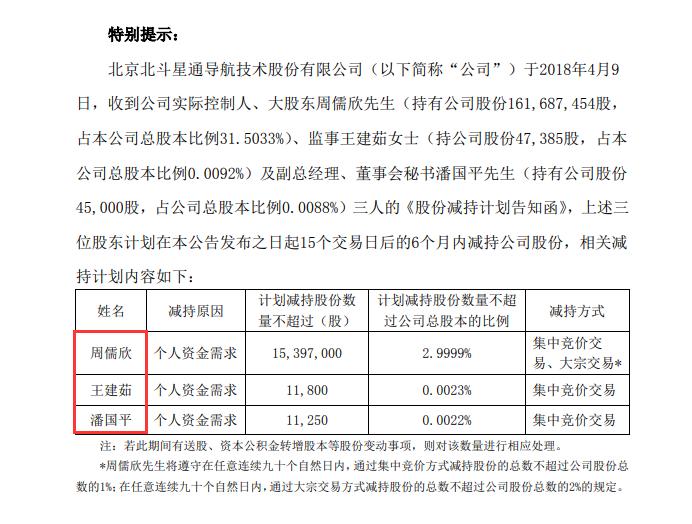

而在公司营收和归母利润上涨的时候,实控人及董监们却开始了减持计划。4月11日,北斗星通公告称:公司实控人、大股东周儒欣、监事王建茹及副总理、董事会秘书潘国平三人计划在公告发布之日起15个交易日后的6个月内减持公司股份,减持套现超十亿元。

一般来说,公司业绩增长是利好消息,但实控人在这时候减持不免让人捏一把汗。不过,减持消息放出后,4月12日北斗星通股价仍出现小幅上涨,随后4月13日股价回落有所下跌。此外据东方财富统计数据显示,截至2017年9月30日,北斗星通股东总人数为6.514万。

为何实控人会选择在此时减持?虽然减持的三个公司股东都表示是出于个人资金需求,但或许可以从其他方面一探究竟。值得注意的是,公司2017年扣非后归母净利润出现下滑,经营性净现金流连续两年为负,恐和北斗星通最近两年的疯狂并购有关。

而影响经营性现金流的一个重要因素是营收账款,2017年底公司账面上应收账款价值约10.7亿,相较前两年大幅增加。不仅如此,北斗星通十亿并购不达标,商誉减值损失3160万元。

虽然公司在研发上的投入非常舍得,2017年研发投入金额达到1.9亿,占营业收入的8.57%。但是其业绩占比中,来自政府补助、处置资产及理财收益等非经常性损益大幅增加,而内生的主营业务(基础产品、国防业务、汽车电子、行业应用及运营服务四大板块业务)释放不及并购、补助。

有意思的是,在2015年,北斗星通曾在年报中提出“到2020年实现百亿目标”,但2017年公司营业收入约22亿元,离百亿目标还有78亿的差距,还有三年时间能实现吗?拭目以待....

北斗星通作为上市公司,需要拿业绩说话,但科研和市场并不是一蹴而就。即使芯片研发成功,北斗星通能够顺利将其产业化,避免科研和市场的“两张皮”现象吗?