上市公司辉丰股份因环保问题被立案调查,至于是会暂停上市还是ST,还未有确切的判定。然而辉丰转债已一路暴跌到了最低82元。辉丰转债一时间也成为了市场焦点,却有声音指出,这或是一个躺赚的机会?

这次,辉丰转债跌一路最低跌到82元,似乎已是跌穿了可转债此前的最低记录。

而暴跌的主要原因,是源自于辉丰股份被证监会立案调查。

3月底时,有媒体曝光辉丰股份母公司及子公司华通化学因涉环保问题正接受环保部门检查,辉丰股份股价当日收盘下跌5.3%,盘中一度接近跌停。随后,辉丰控股很快发布公告回应称,“该车间临时停产并非关停,华通化学已组织采购叔丁醇钾,将尽快按照原工艺恢复生产,目前其他车间正常运转。”

然而事件却不断发酵,4月20日,生态环境部官方网站发布《生态环境部通报盐城市辉丰公司严重环境污染及当地中央环保督察整改不力问题专项督察情况》,反映辖区上市公司辉丰股份存在严重环境违法问题。当日,公司股价再次大跌8.18%,报收于3.59元/股,创两年内历史新低。

江苏证监局也于4月23日对辉丰股份涉嫌信息披露违法违规事项立案调查。

事件发生以来,辉丰股份从3月29日至4月27日跌幅达30.91%。辉丰转债的价格在此期间跌幅也达到了10.30%。

坏消息也不断传来,4月27日,辉丰股份公告称,江苏辉丰生物农业股份有限公司于2018年4月26日收到公司董事、副总经理季自华家属提供的盐城市公安局直属分局出具的《指定居所监视通知书》。获悉季自华已于2018年4月24日因涉嫌20180315污染环境案被执行指定居所监视居住。

尽管辉丰股份即将面对来自监管的处罚,甚至存在暂停上市或成为ST的风险,但却有人提出,此时抄底辉丰转债,可以躺赚。辉丰转债果然也在五一前最后的交易日里不紧不慢的回升了一些。

可转债“躺赚”的逻辑,究竟是危险还是机会

何以能够“赚”?截至4月27日收盘,辉丰转债的价格为85.38元,辉丰股份的收盘价为3.13元。辉丰转债的转股价为7.74元每股,目前股价为转股价的40.4%。此时,辉丰转债的转股价值为40.44,转股溢价率达111.13%。

图片来源:choice数据

按照现价参与辉丰转债中,则后续有以下3种可能。

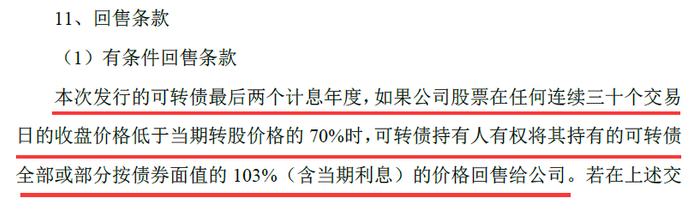

1)提前回售

根据中国证监会的相关规定被视作改变募集资金用途或被中国证监会认定为改变募集资金用途的,可转换公司债券持有人享有一次回售的权利。可转换公司债券持有人有权将其持有的可转换公司债券全部或部分按债券面值加上当期应计利息的价格回售给公司。

辉丰转债的票面利率为第一年0.5%,第二年0.7%,第三年1.0%,第四年1.3%,第五年1.3%,第六年1.6%。

根据辉丰转债的条款,若在2020年4月回售,回售价每张103元,按照当前85.38元,价差为17.62元,两年的利息每张约2.5元,合计20.12元,年化收益约为10.06%;

图片来源:辉丰股份 公开发行可转换公司债券募集说明书

2)到期

辉丰转债2022年到期,以目前价格买入来计算,持有到期年化5.83%,税后收益5.47%。根据集思录给出的变化曲线来看,目前买入辉丰转债持有到期收益率相较于“环保门事件”发生前已有了不小的增幅。

图片来源:集思录

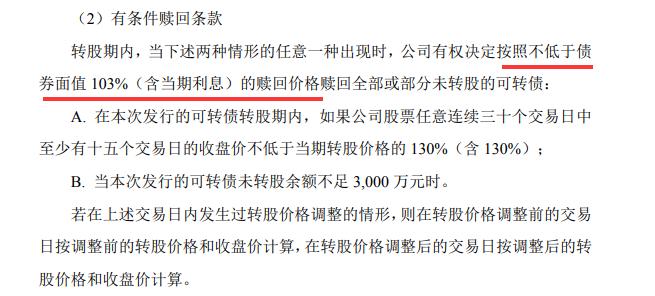

3)强制赎回

从法律的角度来看,还没有规范可转债退市的相关规定,历史上可转债的退市只有“强赎”这种方式。不过即便是强赎,对于现价来说仍旧能保证一定的收益。

图片来源:辉丰股份 公开发行可转换公司债券募集说明书

再者就是,考虑到可转换债券属于次等信用债券,在清偿顺序上,同普通公司债券、长期负债(银行贷款)等具有同等追索权利。尽管是排在一般公司债券之后,但同可转换优先股,优先股和普通股相比,仍然是可得到优先清偿的地位。

如此看来,辉丰可转债仍然是相对安全。那么,既然说到清偿,辉丰股份是否会出现资不抵债的情况呢?

根据辉丰股份2017年三季报显示,其总资产为82.18亿,同比增162%,实现净利3.28 亿元,同比增134%。资产负债率也始终保持在较为平稳的水平。

图片来源:choice数据

需要注意的是,作为辉丰股份主营构成的农药及油品、大宗化学品仓储运输及贸易所带来的毛利率近年来持续下降。

此外,最令人担忧的是,辉丰股份在此次的事件中涉嫌信息披露违法违规被立案调查,这让人想到此前因欺诈而退市的欣泰电气。不过,迄今为止辉丰股份仍然可以正常交易并未因此而停牌。

但辉丰股份这一次问题,从性质上而言有着不容忽视的严重性。

中国证券报获取的一份举报材料显示,自2016年9月1日起至2017年10月,华通化学购买的叔丁醇钠合计约1400吨。按照正常生产工艺,每吨功夫酸需消耗环化物2000公斤,消耗叔丁醇钠950公斤,产生固废氯化钠580公斤。按上述数据,华通化学购买1400吨叔丁醇钠后,生产过程将产生固废氯化钠约854吨、其他焦油杂质数吨。

值得注意的是,变更生产工艺,按规定需要重新申报环评。根据环境影响评价法第二十四条,建设项目的环境影响评价文件经批准后,建设项目的性质、规模、地点、采用的生产工艺或者防治污染、防止生态破坏的措施发生重大变动的,建设单位应当重新报批建设项目的环境影响评价文件。

一位从事环评工作的资深人士表示,企业未经批准擅自变更生产原料和工艺,且未进行环保验收投产,未办理环评及验收手续,基本上可定性未批变更项目。环境保护行政主管部门可立即责令企业停产整顿,完善相关环保手续。同时,环境保护行政主管部门可根据违法情节和危害后果,处以建设项目总投资额1%以上5%以下的罚款。

收购尚未赚回本,麻烦先至

2011年10月,辉丰股份出资2470万元认购华通化学新增股权,占增资完成后股本总数的52%。时隔一年,辉丰股份以2305万元收购华通化学原股东持有的48%股权。自此,华通化学成为辉丰股份的全资子公司。后经部分股权转让,截至2017年6月末,辉丰股份持有华通化学96.85%的股份。

华通化学的业绩并不稳定,起起落落间实际上并未为辉丰控股带来多少利润。财报显示,2013年-2016年,华通化学的净利润分别为1546.52万元、886.66万元、-1713.69万元及-748.9万元。

不过,根据2017年半年报显示,华通化学当期实现营业收入2.89亿元,收入规模在辉丰股份6家披露业绩的子公司中排名第一;实现净利润3229.53万元。这与净利润排名第一的控股子公司相差不到100万元,占辉丰股份净利润的比例为13.18%。

接近华通化学的人士称,华通化学修改生产工艺主要是为降低成本。“华通化学在2016年下半年擅自改变工艺,将叔丁醇钾变更为叔丁醇钠,产生的固废是氯化钠。”修改成本后,华通化学的生产成本也会相应下降。

借助收购的快速扩张之路

辉丰股份在2010年上市后,借助多起收购,公司规模迅速壮大,资产总额由2010年底的18.62亿元增至2016年底的74.59亿元,年均复合增长率为26.02%。营业收入也由2010年的7.92亿元增至2016年的58.40亿元,年均复合增长率为39.51%。但辉丰股份的净利润增长相对较为缓慢,从2010年的1.01亿元增加到2016年的1.69亿元,年均复合增长率仅8.96%。

辉丰股份此前披露的2018年度一季报业绩预告显示,预计2018年1-3月归属于上市公司股东的净利润盈利:10,377.19万元–11,859.65万元,同比下降:30%-20%,环比增加3-17.8%,扣除17年同期转让农一网形成的转让溢价0.58 亿元,同比增加15-32%。

对于辉丰股份,过去一年券商多给出了买入评级。辉丰股份是咪鲜胺、辛酰溴苯腈、氟环唑等多个细分原药品种龙头,国内产能占比大,话语权高。2016年,公司发行可转债募集8.45亿元,主要用于草铵膦、抗倒酯、甲氧虫酰肼原药技改项目。

值得注意的是,一季度,社保基金也新进成为辉丰股份的前十大股东之一,持有694.9万股,持股比例0.46%。

图片来源:choice数据

一向被看好的辉丰股份,会因“环保门”走上退市之路吗?又或者,从辉丰转债的角度来看,这或许是一次还不错的投资机会。