广东万和新电气股份有限公司(股票简称:万和电气)成立于1993年,2011年初在深交所主板上市。万和电气是国内热水器、厨房电器、热水系统专业制造先进企业,在顺德、中山、高明、合肥等地拥七大生产制造基地,年产能超过1500万台。

据英国建筑服务研究与信息协会(BSRIA)发布的调研结果,万和是国内仅有的两个“全球十大热水器品牌”之一。2023 年 4 月,中国商业联合会、中华全国商业信息中心联合主办的“2022中国市场商品销售统计结果发布会”对2022年度中国消费品市场销售领先品牌等进行了发布,根据全国大型零售企业商品销售调查统计显示,“万和”燃气热水器荣列2022年度同类产品市场综合占有率第一位,“万和”燃气热水器已连续十九年获得此项桂冠。

应该说,万和电气业绩和经营情况能够代表国内热水器行业的现状,我们就来看一看吧。

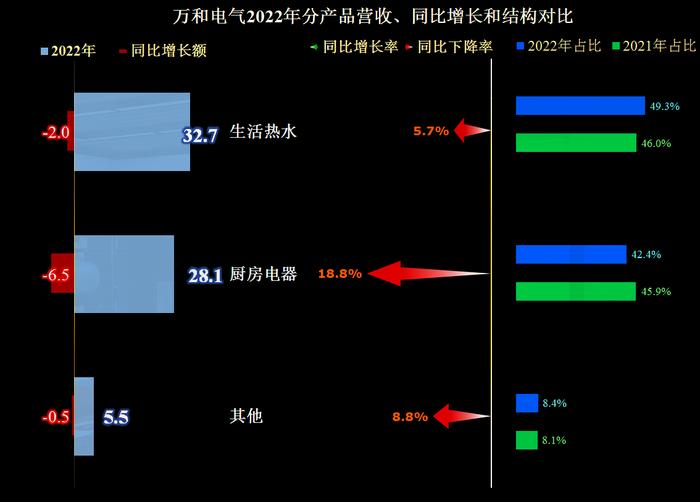

2022年,万和电气“生活热水”类产品销售了542.1万台,同比下降了5.8%,这和其宣传的1500万台的产能差距很大,说明这一行的产能还是有明显过剩的。厨房电器的销量下降达到了28.9%,相对来说,万和电气还是热水器这类主力产品的竞争力更强一些。

“生活热水”产品的销售额与销量的情况差不多,应该说其价格相对也是稳定的。厨房电器由于是一系列产品,综合平均单价是有所提升的。

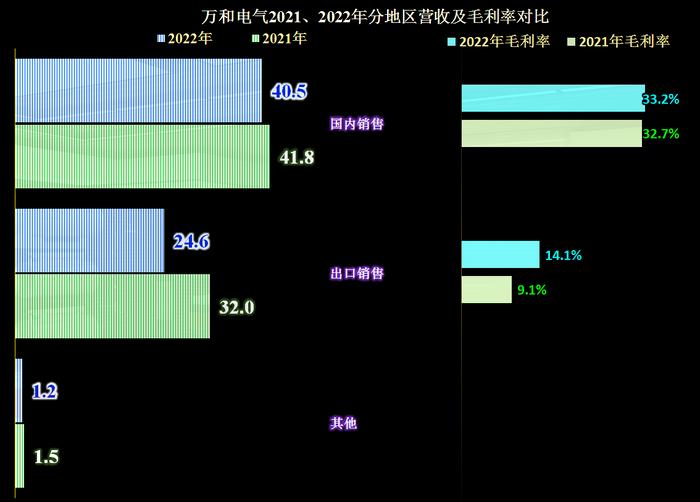

2022年,万和电气的出口销售产品同比大跌了23.3%,占比下降了5.5个百分点,是其营收下跌的主要原因;这可能和贸易环境,特别是最近传出来的越来越严峻的出口形势有关。

国内销售的产品也有3.1%的下跌幅度,应该说这一部分才和房地产、疫情和国内经济环境变化等因素相关。也就是说,万和电气也是受到了房地产下行等相关因素的影响,只是影响暂时并不大而已。

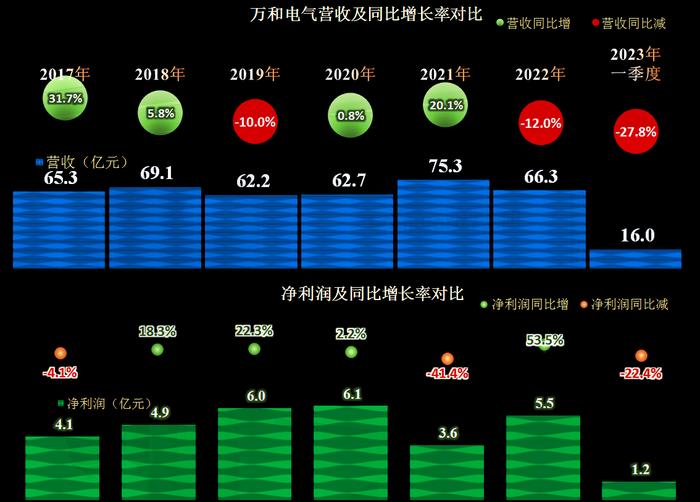

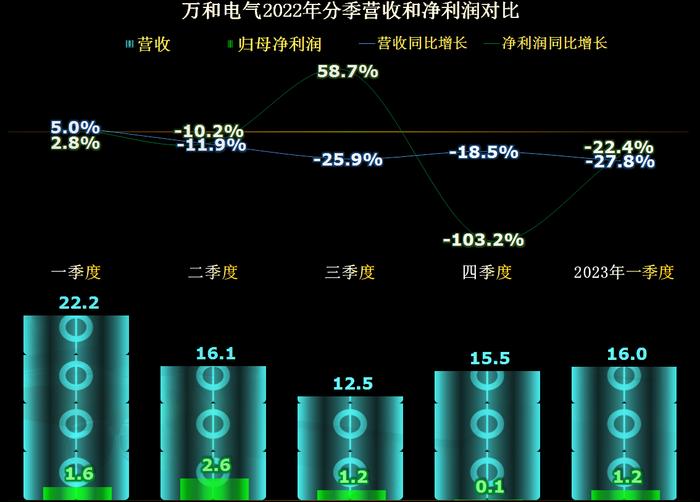

2022年,万和电气的营收同比下降了12%;净利润同比增长了53.5%,接近2019年和2020年的水平,整体业绩看起来还不错。2023年一季度的情况,好像就不怎么好了,营收同比大降27.8%,净利润也有22.4%的降幅,我们还得看一下分季的情况再说。

从分季度的情况来看,营收是逐季下跌的,只有四季度有过反弹,但马上被2023年一季度更深的跌幅给扳回去了。净利润的波动更大一些,这是因为它是综合性最强的指标,受到的影响因素最多。没有了营收的支撑,净利润就会成为空中楼阁,就如同国家想稳住GDP一样,现在的企业们想稳住营收规模的愿望是最强烈的。

万和电气并没有以牺牲毛利率来换取销量,2022年毛利率回升明显,2023年一季度继续提升。昨天在说老板电器的时候就说过,这些头部厂商们可能都认为降价不是取得更多销量的关键因素。毛利率的提升的原因还和2022年原材料价格回落有关,因为我们前面分析的时候也看到,其主力产品“生活热水”的价格并没有明显变化。

其净资产收益率2022年回升至13.3%,2023年一季度年化净资产收益率也有11.2%。这项指标除了与净利润有关,也有其净资产相关,为了应对可能更严峻的行业形势,他们也在采取更保守的财务战略。

我们要注意,一季度一般是行业旺季,毛利率和年化净资产收益率一般都会高于当年的全年平均水平。

分产品来看,主力产品“生活热水”的毛利率基本稳定,厨房电器的毛利率提升明显,但仍然低于主力产品。也就是说,除了热水器这类核心产品以外,万和电气的其他产品竞争力只能算一般。

国内销售的产品毛利率稳中有升,出口销售的毛利率大幅上涨,但仍然远低于国内销售的毛利率,看来出口这一块的问题还是比较严峻。这里顺道说一下,有些不负责任的大V在说,美国向从中国进口的产品加税是增加美国民众的负担,这种说法表面上看是对的,但实际上由于加税后零售价格的上涨,为了维持竞争力,会导致出口产品的价格下跌,用以抵消加税的影响,除非厂家认为放弃这块市场都可以,或者产品是不可替代的。

2022年万和电气在毛利率提升和期间费用占比下降的双重利好因素影响下,主营业务的盈利空间超过了10个百分点,已经优于前三年的表现。但是,这里存在两个问题,一是期间费用的下降主要靠财务费用带来的较大收益,实际上销售费用的占比是明显提升的,也就是说,销售压力较大,增长的投入并没有换来销量的上升;而财务收益的增长主要是受汇率变动影响,汇兑收益增加所致,并不具有持续性。

2023年一季度,期间费用无情地上升了,财务费用并没有继续带来收益,而销售费用占比却上升至了14.3%。虽然管理费用和研发费用有所节省,毛利率也继续提升,但仍然无法避免主营业务的盈利空间重新回到不足10个百分点。

万和电气的现金流量表现不错,经营活动的净现金流持续且相对稳定,由于其现有产能已经远大于产销量,固定资产类的投资需求并不高。可以说,他们已经进入到“现金牛”的发展阶段,持续盈利回收资金就可以了,前提是市场不能大变。

其长短期偿债能力2022年末得到明显提升,2023年一季度末继续提升,资产负债方面的问题不大,至少短期内没有明显的问题。

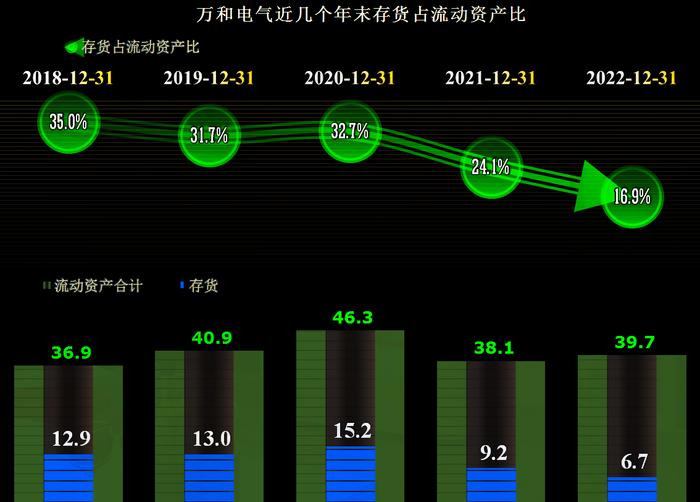

2022年末,特别是2023年一季度末,其存货规模大幅下降,而且他们并非是靠大额计提存货减值准备来降低存货账面价值的。万和电气对后续的行业形势已经有相对悲观的判断,已经提前在采取降低开工率等应对措施了。

对热水器行业龙头万和电气来说,已经做好了应对行业调整的准备,2022年受到房地产行业等的影响并不十分严重,但这种行业间的影响一般会有传递延迟,我们就保持观察吧。

声明:以上为个人分析,不构成对任何人的投资建议!