以下内容均来自本公众号读者的真实案例,本案尚在处理过程中,为了保护当事人的隐私,我称他为小R,他是广东一座三线城市的小镇青年。

事件经过

2017年11月27日,小R为时年54周岁的父亲购买了一份友邦保险的《友邦安益意外伤害保险》,身故/伤残保额8万,附加1.6万的意外医疗,保费408元。

这份保单从2017年以来一直没中断过,中途换过几茬服务人员。在2021年续保的前夕,业务员说公司为了答谢老客户,可以给小R的这份保单升级,“加量不加价”,把保额升级到24万,而保费还便宜了近8元钱。

这种“免费升级”的好事当然不能错过,小R就把这份给父亲买的意外险保单,在第四年续保的时候升级到了24万的保额。

小R的家是广东小镇较为常见的二层独栋结构,楼梯位于室外。

2022年2月21日中午,小R的母亲从外面回家,就看见丈夫坐在楼梯底下,头面部有外伤,嘴角也有血丝,忙上前去询问。

小R父亲说是从楼梯上摔下来了。好在小R父亲平素身体强健,连医院都很少去,说没什么大事,于是小R母亲就回屋给抹了些药,也没太在意。

晚饭的时候,小R父亲说没什么胃口,就喝了一碗粥,待到7、8点钟就回屋睡觉了。由于小R母亲身体不好,小R父亲又经常上夜班,为了不影响小R母亲的休息,两人是分屋睡的。

2月22日凌晨的时候,小R母亲朦胧间曾听见丈夫在隔壁屋里哼了两声,5点多钟的时候,小R母亲起床准备做饭,发现外屋的丈夫躺在床上没有任何声息,近前一摸已浑身冰凉。

小R母亲吓得急忙呼叫邻居亲属,村中长辈也赶来查看,确认小R父亲已然身故。

这时的小R还在上夜班,听到噩耗后急忙赶回家中,亲戚长辈们已经在帮忙处理后事了,准备第二天火化。

小R想起还有这份意外保险,就给友邦保险的业务员打了电话,告知父亲发生了意外身故,询问需要提供什么材料。

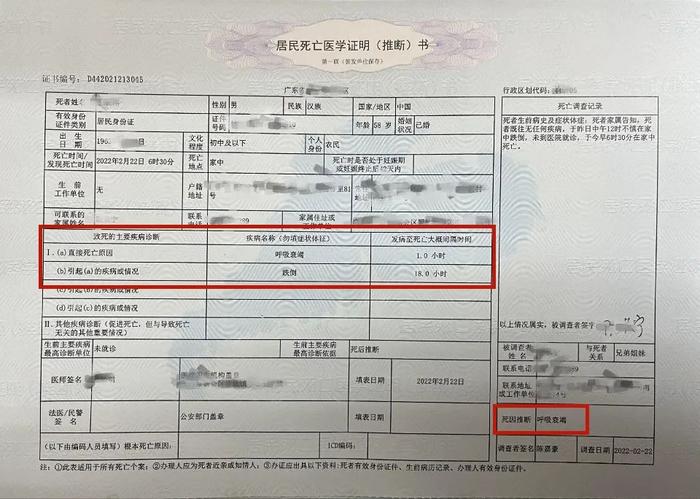

业务员告诉了小R需要提供死亡证明等材料。于是在开出《居民死亡医学证明》后,小R第一时间发给了友邦保险的业务员。

死亡医学证明里写的是:

(a)直接死亡原因:呼吸衰竭

(b)引起(a)的疾病或情况:跌倒

业务员看后,“专业”的建议小R,写有呼吸衰竭的话,有可能会产生理赔纠纷,最好不要写。

然后小R又询问医院,医院答复可以修改一次,于是最终出具了“死亡原因为跌倒”的《居民死亡医学证明》,并加盖了医院和派出所的公章。

理赔经过

在处理完父亲的后事以后,2月25日,小R将材料交给了业务员,正式提出了理赔申请。

经过一个月的等待,3月24日,友邦业务员抛来一个试探性的询问:

能不能按照没升级前的保额赔?只赔8万!

理由是小R父亲未经过医院抢救,不能确定真正的死亡原因是不是属于意外。

小R懵了!友邦一句“无法确定被保险人属于意外身故”,就想少赔这么多?直接砍掉三分之二保额。

但老实的小R不知道友邦这个要求合不合理,于是就来咨询保哥。

在详细查阅了小R提供的保险合同后,我给出的意见是:

必须全额赔付24万的保险金。

我的依据都来自于保单合同的约定:

被保险人因遭受意外事故,且自该事故发生之日起180天内身故的(不包括猝死),则本公司给付一般身故保险金。

【释义】:意外事故——指外来的,突发的、不可预见的、非本意的和非疾病的导致被保险人身体收到伤害的客观事件。

小R父亲意外从楼梯上跌落,完全符合意外事故的定义。

但友邦的逻辑不是这样的,他们认为,跌倒18小时后在睡觉过程中身故,没有经过医院证明,就不能排除因疾病身故的可能。

况且最初的死亡证明中还写着“呼吸衰竭”。

这种诡辩,也不能说完全没有道理。但是他们“本末倒置”了一点,把本应自己举证的责任推给了投保人。

就是说,如果保险公司认为被保险人不是因为意外身故的,而是因为身体的原因“有可能是因为疾病身故的”,那保险公司应该去寻找证据来证明自己的观点。

而不是把举证责任推给投保人,让投保人自证一定不是因为疾病身故的,否则我就不赔。

在法律上尚有“疑罪从无”的法律原则,到了友邦这里,就成了“我怀疑你,你就要自证清白才行”。

这是什么逻辑?

我们再从“近因原则”去分析。导致身故的“近因”是什么?

“呼吸衰竭”导致了身故,那因为什么导致了呼吸衰竭呢?

意外和疾病都有可能会引起呼吸衰竭,从而导致死亡。

而现在,能提供的合法证明文件里已经写了“跌倒”是引起“呼吸衰竭”的原因。

而友邦保险在无法证明是疾病引起的呼吸衰竭情况下,就想以协商“打折赔付”的形式,与家属谈“减损”?

但可能梁静茹还是给了他们勇气,在投保人小R拒绝了8万的理赔意见后,3月25日友邦保险公司索性给小R发来了整单拒赔的通知:

“根据现有资料,无充足客观证据证实被保险人系因遭遇意外事故而导致身故,因此,意外身故保险金的索赔不予赔付。

真是破罐子破摔了!

不接受三折赔付方案,就一分都不赔了!

对投保人的建议

了解了友邦的整个理赔过程,我想对投保人小R说的是:

保险单是一份经济合同,双方难免有争议,最终的裁判权在法院。

银保监会虽然有监管保险公司的权利,但是那只是行政权,面对合同纠纷,银保监会无法“责令”保险公司理赔。最终的只能通过诉讼的方式来解决问题。

像本案这种情况的理赔纠纷,我可以负责任的说,走到法律环节,小R胜诉的可能性极大。

因为投保人提交了官方机构的《居民死亡医学证明书》就已经尽到了证明责任。而保险公司要证明被保险人是“非意外身故”,则需要提交更详实的证据。

而他们能提交吗?显然不能,你以为这一个月的理赔期间,友邦公司在干什么?肯定是去医院调查了,如果他们已经找到了被保险人“既往病史”的记录,哪怕再牵强,他们也会作为证据提出来。

但是并没有!友邦保险公司一边说着怀疑疾病的原因,一边又拿不出任何既往病史的证据。

这也就是为什么友邦会中途跟投保人商量“打折赔付”的真实原因。

在没唬住投保人之后,友邦索性“躺平”,一分都不赔,爱咋滴咋滴!

这种情况,保哥在以往的各种不同案例中见得多了,友邦不是特例。对付他们最有效的办法也只有一个:“法庭见”!

最后,保哥对小R的建议很明确:

不接受打折赔付、不认可拒赔理由,

友邦公司如不履行合同约定保额的赔付义务,立刻、马上,法庭见!

总结

如果一件商品,标以远高于同业的价格,往往都需要配套优质的服务,才能扛得起高品牌溢价。

友邦保险一直以世界500强,纯外资品牌自居,走的一直就是“外资保险服务好”的人设定位。

408元只保8万保额的意外险,即使后来升级到24万保额,也比同业贵出太多。

人保的品牌不比友邦差吧?看看人家30万保额的意外险多少钱?!

收着4倍的商品溢价,跟客户商量着“打折”的赔付。这样的“品牌形象”是不是与自诩的人设定位反差太大啊。

保险公司的口碑就像搭积木。一件件的理赔,就是积木块,搭起来很慢,但想推倒崩塌,则是一个小指头的事!

聪明的公司,赶紧拨乱反正,足额赔付了事,否则上了法庭,就不光是钱的事了!