三年半前入主中兴商业,方大集团被外界寄予厚望,会让中兴商业重生,然而现实却是残酷的,“陪跑”的股民持股价值缩水严重。

今年4月下旬,就着市场新零售概念,中兴—沈阳商业大厦(集团)股份有限公司(简称“中兴商业”/000715)股价一度在7天中获得6个涨停。

但高估值终究需要业绩来消化。中兴商业2022年三个季度收入分别下滑9.2%、31.4%和14.2%,净利润下滑幅度更甚,分别下滑17.7%、85.2%和20.7%。

如果将时间拉长,则中兴商业从2021年三季度开始,已经连续5个季度收入下滑,净利润则连续4个季度下滑。2022年,中兴商业想要全年实现收入增长,变得渺茫。

公司估值回归也就理所当然。截至11月25日,中兴商业股价收于5.11元/股,和10月下旬相比,有所回升,但要是和4月份高点9.24元相比,回撤大约45%。

按照收入构成,零售贡献中兴商业主要收入来源。2022年H1,零售收入3.1亿元,占总收入比例为86%。

线下零售毛利率较高,中兴商业零售业务毛利率即便有所下调,在上半年依旧达到47.1%,其他服务业等毛利率就更高,将近96%,因此公司整体毛利率达到53.4%。

研客君统计了A股23家零售上市公司,2022年上半年毛利率平均值为44.8%,中兴商业要比行业均值高出8.6个百分点,并排在行业第六位。

但毛利率重要,对于零售业来说,规模更重要。中兴商业2021年营收8.68亿元,同比仅仅增长1.1%,增量几乎可以忽略,2022年前三季度,实现总营收5.4亿元,同比下滑18.1%,万得预计全年营收在8.2亿元左右,下滑5.1%。

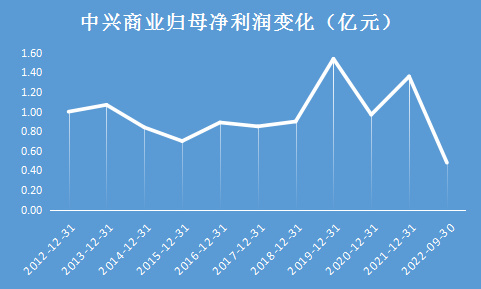

从利润端看中兴商业,2019年至2021年,中兴商业净利润分别为1.54亿元、0.97亿元和1.36亿元,大起大落较为严重。2022年前三季度,净利润仅有0.48亿元,接近腰斩;全年利润大概率下滑,或在8000万元左右,大约相当于2014年水平(净利润8400万元)。换言之,8年后,中兴商业利润增量基本没有。

控股股东从国资变成"方大"系,中兴商业如此表现,二级市场投资者也难以收获。

2019年3月,中兴商业的控股股东中兴集团与辽宁方大集团实业有限公司签署股份转让协议,拟协议转让所持公司无限售条件流通股8091万股,占公司总股本29%。股份转让价格为6.55元/股,转让总价为5.3亿元。

入主中兴商业一个多月后,方大集团又发布要约收购公告,且诚意很足,要约价大幅提高10.75元/股,最终将股本提高至1.07亿股,股比变为38.34%。按照接受要约收购股份2600万股左右测算,方大集团再斥资大约2.8亿元,累计持股成本为8.1亿元,平均持股成本提高至7.57元/股左右。

中兴商业股价在方大集团完成控股后,也曾涨至11.5元,多数时间低于要约收购价,也低于平均持股成本。按照最新股价5.12元,不考虑分红因素,方大集团持股市值还缩水大约2.6亿元。

仅仅依靠纯商业,三年多过去,中兴商业营收下滑,利润波动较大。方大集团要让中兴商业重振雄风已经很难,其旗下商业板块还有天津一商集团,或有重组可能。问题是,都是零售业,也不时髦,老money装入上市公司又能如何呢?

从股东数量来看,截至三季度末,中兴商业股东数量为2.7万,和6月末相比,增长32%以上。三季度末,中兴商业股价为5.14元,至今基本没有增幅。在大盘波动较大情况下,似乎也说得过去。

但如果股民相信方大集团能"点石成金",和方大集团控股前后开始持仓,三年半过去,以10.7元左右来持股,实际上已经缩水一半。