核心观点

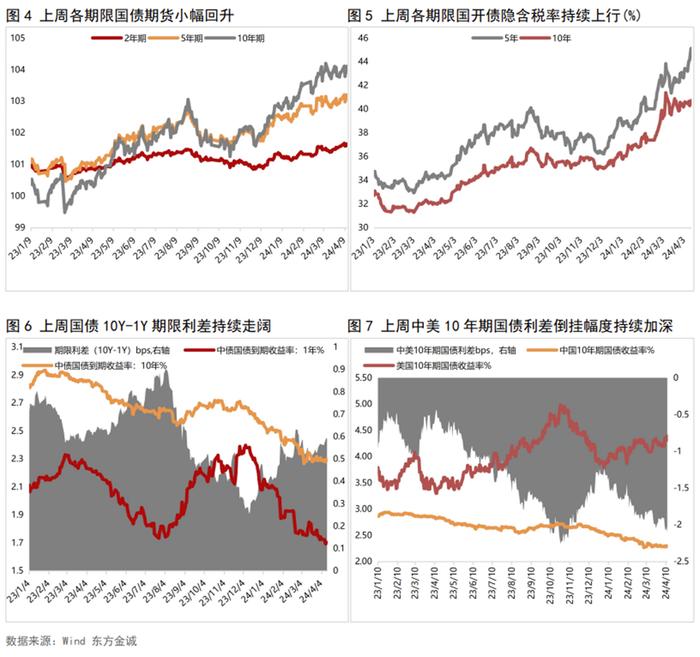

上周债市窄幅震荡,长端利率整体下行。上周一(4月8日)、周二,多家中小银行调降存款利率消息提振债市回暖;但受央行关注长期限利率债市场,以及农商行限制超长债买入等消息干扰,周三债市有所回调;周四、周五,3月通胀、贸易和金融数据陆续公布,表现整体不及市场预期,其中,物价水平仍处于低位、信贷需求不足问题持续凸显,均指向基本面仍偏弱,提振债市再度转强。整体上看,上周债市窄幅震荡,长端利率小幅下行。短端利率方面,上周资金面宽松,债市短端利率明显下行,收益率曲线持续小幅走陡。

本周债市料仍以窄幅震荡为主。从基本面来看,本周将公布一季度宏观经济数据,考虑到3月官方PMI指数大幅反弹,一季度GDP增速有望达到5.0%左右,或将对债市造成一定利空干扰。但上周公布的通胀和金融数据偏弱,背后是当前楼市较为低迷、宏观经济依然面临一定下行压力,市场主体融资需求偏弱、居民消费信心不足。这意味着短期内基本面弱预期仍主导市场,一季度GDP增速偏强对债市的利空影响将较为有限。从资金面来看,尽管4月为税收大月,本周适逢税期或对资金面造成一定扰动,但本周MLF及央行公开市场到期规模均不高,叠加政府债券供给仍有限,预计资金面将持续平稳宽松。整体上看,近期利率处于低位叠加消息面扰动增多,导致长端利率短期方向不易把握,但债市中长期逻辑并未逆转,利率下行空间虽难以打开但上行风险不大,预计短期内长端利率仍将维持窄幅震荡。

报告正文如下:

一、上周市场回顾

1.1 二级市场

上周债市窄幅震荡,长端利率整体下行。全周看,10年期国债期货主力合约累计上涨0.32%;上周五10年期国债收益率较前一周日下行1.00bps,1年期国债收益率较前一周日下行2.67bps,期限利差持续走阔。

4月8日:周一,多家中小银行宣布调降存款利率,大幅提振债市情绪;尾盘受央行指导农商行减持长债传闻干扰,债市小幅回调。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率下行1.15bps;国债期货各期限主力合约先跌后涨,其中,10年期主力合约涨0.04%。

4月9日:周二,据财联社报道,多家中小银行密集补降存款利率,以及农商行加速加仓国债,提振债市持续走强;尾盘受央行和三家政策性银行座谈讨论长期限利率债市场的新闻干扰,债市明显回调。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率下行0.20bps;国债期货各期限主力合约集体上涨,10年期主力合约涨0.12%。

4月10日:周三,早盘受前一日央行和三家政策性银行座谈,讨论长期限利率债市场形势影响,债市承压。但因股市受惠誉下调中国评级展望影响下跌,股债跷跷板效应显现,债市一度回暖,随后转入窄幅震荡。全天看,银行间主要利率债收益率普遍上行,10年期国债收益率上行1.70bps;国债期货各期限主力合约多数下跌,其中,10年期主力合约跌0.10%。

4月11日:周四,3月CPI数据弱于预期,叠加多家银行中长期大额存单售罄的消息,提振债市走强。当日银行间主要利率债收益率多数下行,10年期国债收益率下行0.44bps;国债期货各期限主力合约多数持平,其中,10年期主力合约基本持平。

4月12日:周五,3月进出口同比增速转负,叠加社融同比少增,大幅提振债市情绪,当日银行间主要利率债收益率普遍下行,10年期国债收益率下行0.91bps;国债期货各期限主力合约集体上涨,10年期主力合约涨0.23%。

1.2 一级市场

上周共发行利率债51只,环比增加35只,发行量6372亿,环比增加2143亿,净融资额-1395亿,环比减少2136亿。分券种看,上周国债、政金债、地方债发行量环比均增加;政金债和地方债净融资额环比增加,而国债净融资额环比减少。

上周利率债认购需求整体尚可:共发行5只国债,其中两只为银行柜台债券,剩余3只平均认购倍数为3.78倍;共发行20只政金债,平均认购倍数为4.84倍;共发行26只地方政府债,平均认购倍数为18.67倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

3月CPI同比回正,PPI同比仍维持跌势。4月11日,国家统计局公布的数据显示,2024年3月,CPI同比为0.1%,1月为0.7%;3月PPI同比为-2.8%,2月为-2.7%。

3月CPI同比上涨0.1%,连续两个月保持正增长,但涨幅较上月大幅回落0.6个百分点,回落幅度超出市场预期。一方面是受春节过后,食品及旅游出行消费季节性回落拖累;另一方面是在疫情疤痕效应、楼市低迷等因素影响下,居民消费信心偏弱,需求不足。3月CPI环比下降1.0%,这一降幅比疫情前十年3月平均降幅扩大1倍,意味着当前物价运行明显偏弱。背后是当前各类商品和服务供应比较稳定,而在疫情疤痕效应及房地产低迷背景下,居民消费需求整体仍然不旺。3月PPI环比延续下跌,同比跌幅扩大,主要源于国内定价的煤炭、水泥、钢材等商品价格环比回落、同比跌幅扩大。背后是当前国内商品供应稳定而内需仍有不足。

往后看,未来一段时间居民消费价格指数仍将低位运行,这也为宏观政策向稳增长方向持续发力提供了较大空间。随着稳增长政策发力,特别是“三大工程”全面推动,以及国际大宗商品价格整体上有上行趋势,PPI同比降幅将重回较快收窄过程,并有望在年中前后转为正增长。

3月出口和进口同比增速均降至负值。4月12日,海关部署公布的数据显示,以美元计价,2024年3月出口额同比下降7.5%,2024年1-2月同比增长7.1%;3月进口额同比下降1.9%,1-2月同比增长3.5%。

3月出口额同比增速为-7.5%,较1-2月累计增速大幅回落14.6个百分点,低于市场普遍预期。一方面是受上年同期高基数影响,另一方面是今年春节前出现的出口小高峰一直延续到了春节期间,对3月形成一定透支效应。一季度来看,出口额同比增速为1.5%,好于去年四季度的-1.2%。这表明尽管3月出口增速大幅下行,但当前整体出口增长动能依然偏强,背后是近期外需回暖,国内稳外贸政策发力。进口方面,受去年同期基数抬升影响,3月进口额同比增速转负,但剔除基数影响后,当月进口额环比走势未明显弱于季节性。整体上看,主要受出口改善以及价格回升影响,一季度进口增速好于去年四季度,但地产低迷、消费不旺背景下,内需偏弱对进口需求仍有拖累,当季进口额增速仍处较低水平。

往后看,伴随高基数效应减弱以及全球贸易趋于回暖,出口同比降幅有望显著收窄,并保持在增长轨道。同时,二季度内需将得到一定改善,加之外需回暖会继续带动我国出口走强,原油、铜等大宗商品价格可能继续上涨,以及基数走低,预计进口增速将较一季度加快。

3月信贷和社融同比少增。4月12日,央行公布数据显示,2024年3月新增人民币贷款3.09万亿,同比少增8000亿;3月新增社会融资规模48725亿,同比少增5142亿。3月末,广义货币(M2)同比增长8.3%,增速比上月末低0.4个百分点;狭义货币(M1)同比增长1.1%,增速较上月末低0.1个百分点。

3月贷款同比大幅少增,一方面受去年同期基数偏高影响,另一方面是因为当前楼市仍然偏冷,消费不旺,经济运行仍面临一定下行压力,这会在一定程度上抑制市场主体的融资需求。此外,从供给角度看,当前货币信贷政策强调“均衡投放”,重点是避免一季度信贷投放量过高,这也可能继续对3月新增信贷规模有一定影响。受贷款和政府债券融资拖累,3月新增社融同比少增逾5000亿元,但少增规模小于贷款,这主要受表外票据融资和企业债券融资同比多增支撑。

3月末M2增速较上月末回落0.4个百分点,创近30个月以来最低,主要是因为当月贷款同比少增;3月末M1增速较上月末下行0.1个百分点,继续处于明显偏低水平。3月末M2与M1增速的“剪刀差”为7.2个百分点,较上月收窄0.3个百分点,但仍处于偏高水平。主要原因是在房地产低迷背景下,居民购房需求下降,居民存款向房企活期存款转移受阻,同时经济下行压力下,企业经营投资活跃度偏弱,资金“活化”比重下降。这也意味着宽货币向稳增长的传导不畅。当前亟需通过有效刺激内需、提振实体经济活跃度,特别是推动房地产行业尽快实现软着陆等方式,提振经济内生增长动能。

三、实体经济观察

上周生产端高频数据多数上涨,其中,高炉开工率、石油沥青装置开工率、日均铁水产量均小幅上涨,而半钢胎开工率小幅回落。从需求端来看,上周BDI指数、进口干散货运价指数CDFI均有所回升,而出口集装箱运价指数CCFI持续下跌;上周30大中城市商品房销售面积小幅回升。通胀方面,上周猪肉价格持续小幅上涨,大宗商品价格也多数上涨,其中,铜价、螺纹钢以及原油价格均持续上升。

四、上周流动性观察

附表:

本文作者 | 研究发展部 瞿瑞 冯琳

权利及免责声明

本研究报告及相关的信用分析数据、模型、软件、评级结果等所有内容的著作权和其他相关知识产权均归东方金诚所有,东方金诚保留一切与此相关的权利,任何机构及个人未经东方金诚书面授权不得修改、复制、逆向工程、销售、分发、储存、引用或以任何方式传播。

本研究报告中引用的标明出处的公开资料,其合法性、真实性、准确性、完整性均由资料提供方/ 发布方负责,东方金诚对该等资料进行了合理审慎的核查,但不应视为东方金诚对其合法性、真实性、准确性及完整性提供了任何形式的保证。

由于评级预测具有主观性和局限性,东方金诚对于评级预测以及基于评级预测的结论并不保证与实际情况一致,并保留随时予以修正或更新的权利。

本研究报告仅用于为投资人、发行人等授权使用方提供第三方参考意见,并非是对某种决策的结论或建议;投资者应审慎使用本研究报告,自行对投资行为和投资结果负责,东方金诚不对其承担任何责任。

本研究报告仅授权东方金诚指定的使用者使用,且该等使用者必须按照授权确定的方式使用,相关引用必须注明来自东方金诚且不得篡改、歪曲或有任何类似性质的修改行为。

未获授权的机构及人士不应获取或以任何方式使用本研究报告,东方金诚对本研究报告的未授权使用、超授权使用和非法使用等不当使用行为所造成的一切后果均不承担任何责任。