核心观点

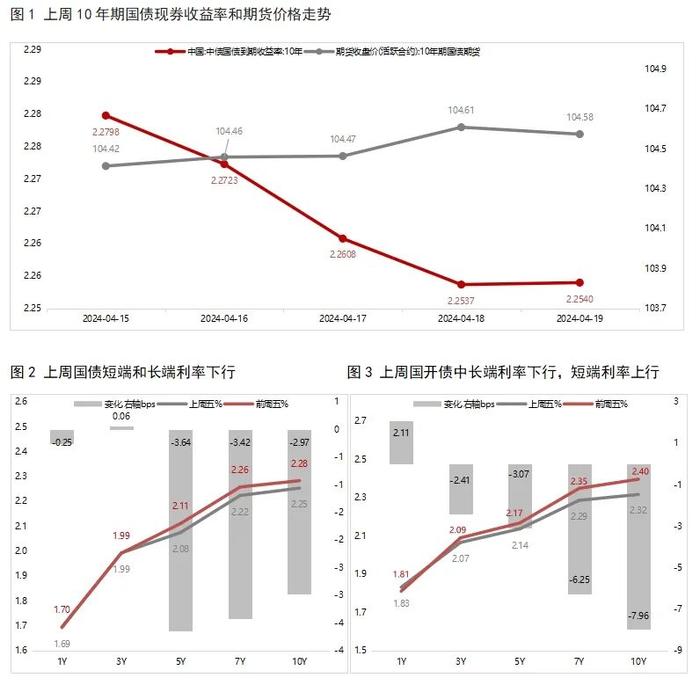

上周债市延续暖势,收益率曲线平坦化下移。上周(4月15日当周),尽管央行提示超长债风险,提及防止利率过低、内卷式竞争加剧或者资金空转,以及有关超长期特别国债发行计划等消息,对债市造成一定的利空扰动,但在一季度宏观经济数据显示经济修复结构不均衡,央行官员再次强调货币政策仍有空间,税期资金面偏暖,以及地缘政治冲突加剧推升避险情绪等因素提振下,债市仍延续向暖,长端利率持续下行。短端利率方面,上周虽逢税期,但资金面仍整体偏松,债市短端利率小幅下行。上周短端利率下行幅度不及长端,收益率曲线平坦化下移。

本周债市料仍延续窄幅震荡。从基本面来看,上周公布的一季度宏观经济数据中,工业、地产以及消费相关数据表现不佳,预计在4月PMI数据公布之前的宏观数据真空期内,基本面预期难以发生大的变化。从资金面来看,市场较为关注特别国债供给压力,但目前特别国债立即发行的紧迫性并不强,预计供给压力将最早在5月份释放。因此,当前政府债券供给仍显短缺,叠加本周央行公开市场到期规模较小,预计资金面将持续平稳宽松。但在央行提及防止资金空转的影响下,资金利率也难以大幅下行。此外,近期地缘政治风险走高,从避险情绪角度看对债市构成利好。整体上看,在基本面预期难以逆转、资金面将维持平稳宽松背景下,本周债市将延续窄幅震荡,长端利率或继续小幅下行。不过,需要关注的是,本周可能召开政治局会议,会议是否释放新的政策信号,或对债市造成一定扰动。

一、上周市场回顾

1.1 二级市场

上周债市延续暖势,长端利率持续下行。全周看,10年期国债期货主力合约累计上涨0.16%;上周五10年期国债收益率较前一周五下行2.97bps,1年期国债收益率较前一周五下行0.25bps,期限利差略有收窄。

4月15日:周一,因前一周五公布的信贷数据小幅弱于预期,叠加股市下跌,早盘债市情绪向暖,但随后央行提示注意超长债风险,加之午后股市反弹,债市明显回调。全天看,银行间主要利率债收益率走势分化,中短端上行,长端小幅下行。其中,10年期国债收益率下行0.39bps;国债期货各期限主力合约涨跌不一,其中,10年期主力合约涨0.01%。

4月16日:周二,一季度宏观经济数据中工业和消费数据表现不佳,叠加午后股市大跌,提振长债小幅走强,而中短债受税期和汇率干扰有所上行。全天看,银行间主要利率债收益率走势分化,中短端上行,长端下行,其中,10年期国债收益率下行0.75bps;国债期货各期限主力合约集体收涨,10年期主力合约涨0.03%。

4月17日:周三,早盘多头情绪延续,债市持续走强,但尾盘受即将公布超长债发行计划传闻压制,债市小幅回调。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率下行1.15bps;国债期货各期限主力合约多数上涨,其中,10年期主力合约涨0.02%。

4月18日:周四,央行官员再次强调货币政策仍有空间,叠加税期资金面平稳,大幅提振债市情绪,但随后受防止资金空转的消息影响,债市略有回调。全天看,银行间主要利率债收益率普遍下行,10年期国债收益率下行0.71bps;国债期货各期限主力合约集体收涨,其中,10年期主力合约涨0.15%。

4月19日:周五,目前政府债券整体供给量仍然偏少,叠加税期资金面偏暖,债市走势平稳,当日银行间主要利率债收益率多数下行,其中,10年期国债收益率微幅上行0.03bps;国债期货各期限主力合约多数下跌,其中,10年期主力合约小幅下跌0.03%。

1.2 一级市场

上周共发行利率债37只,环比减少14只,发行量3889亿,环比减少2483亿,净融资额3101亿,环比增加4496亿。分券种看,上周国债、政金债发行量环比增加,而地方债发行量环比略有减少;国债、政金债、地方债净融资额环比均增加。

上周利率债认购需求整体尚可:共发行4只国债,平均认购倍数为2.27倍;共发行20只政金债,平均认购倍数为4.25倍;共发行13只地方政府债,平均认购倍数为29.40倍。(上周利率债发行情况详见附表1-3)

二、上周重要事件

4月MLF缩量平价续作。4月15日,央行开展1000亿元MLF操作,本月MLF到期量为1700亿元;本月MLF操作利率为2.50%,上期为2.50%。

4月MLF操作利率不变,符合市场普遍预期,主要源于2月全面降准落地,5年期以上LPR报价大幅下调,以及一季度经济延续回升向上态势背景下,当前实施政策性降息的迫切性不高。另外,近期受美联储有望推迟降息等因素影响,美元指数走高,人民币汇率有一定下行压力,政策利率保持不动有助于稳汇市。4月MLF到期量为1700亿,当月操作规模为1000亿。MLF连续两个月缩量续作,背后是2月降准落地,释放长期资金1万亿,加之在信贷“均衡投放”要求下,今年一季度信贷同比少增1.14万亿,当前银行体系流动性较为充裕,商业银行对MLF操作的需求减少。在4月MLF操作利率保持稳定,一季度银行净息差有可能进一步收窄的背景下,预计4月两个期限品种的LPR报价将保持不变。往后看,当前物价水平仍偏低,以及受房地产行业低迷、消费需求不振等影响,未来一段时间宏观经济仍面临一定下行压力。着眼于完成今年政府工作报告定下的“5.0%左右”的增长目标,下一步稳增长政策仍需持续发力,而政策性降息是推动房地产行业实现软着陆,解决有效需求不足问题的重要政策选项。综合物价和经济走势,预计年中前后MLF利率下调的可能性较大。

3月宏观数据波动加大,一季度GDP增速超预期。4月16日,国家统计局公布的数据显示,2024年一季度GDP同比为5.3%,2023年四季度为5.2%;3月规模以上工业增加值同比实际增长4.5%,1-2月为7.0%;3月社会消费品零售总额同比增长3.1%,1-2月为5.5%;1-3月全国固定资产投资同比增长4.5%,1-2月为4.2%。

2024年一季度GDP同比增速高达5.3%,好于市场此前普遍预期的5.0%,主要受以下三个因素带动:一是前期降准、LPR降息相继落地,以及近期政策面启动大规模设备更新和耐用消费品以旧换新等措施,对内需的提振效果逐步体现;二是以服务业消费和制造业投资较快增长;三是受周期性因素等带动,年初海外需求也在整体回暖。

其中,1-3月固定资产继续提速,主要是在稳增长政策发力下,基建投资保持较高增长水平,同时在政策支持叠加内生动能增强共同推动下,制造业投资增速明显加快、然而,3月房地产投资下滑幅度有所扩大。同时,3月工业生产和消费增速同比均明显下滑。具体来看,当月规模以上工业增加值同比增速较1-2月的7.0%下滑2.5个百分点,当月社零同比增长较1-2月的5.5%下滑了2.4个百分点,继续处于偏低水平。一方面与去年同期基数抬高有关,另一方面是受房地产低迷影响,当月工业生产动能边际转弱,居民消费信心有待进一步提振。

整体上看,一季度GDP增速超出市场普遍预期,背后主要是稳增长政策前置发力,叠加外需向好。不过,在楼市低位运行,居民商品消费偏缓等因素综合作用下,3月宏观经济数据波动明显加大。往后看,稳增长政策效果会进一步体现,外需对经济增长的拉动力有望进一步增强,经济增长动能回升势头将会延续。

三、实体经济观察

上周生产端高频数据多数上涨,其中,高炉开工率、半钢胎开工率、日均铁水产量均小幅上涨,而石油沥青装置开工率小幅回落。从需求端来看,上周BDI指数、进口干散货运价指数CDFI、出口集装箱运价指数CCFI均上涨,显示出口动能边际有所改善;上周30大中城市商品房销售面积小幅回落。通胀方面,上周猪肉价格持续小幅上涨,大宗商品价格也多数上涨,其中,铜价、螺纹钢价格均持续上升,而原油价格有所下滑。

四、上周流动性观察

附表

本文作者 | 研究发展部 冯琳 瞿瑞