文 / 唐涯、陈靖、徐建国、陈戴希

01

引言

初创企业是经济增长的重要动力,不但能够刺激新的就业,催化技术进步,也是财富投资管理的重要工具(Gompers and Lerner,2001;Samila and Sorenson,2011;Chemmanur and Loutskina and Tian,2014;Wiens and Jackson,2015;Sparshott,2016)。随着近十年来全球经济增长动能趋缓,初创企业被寄予厚望——美国连续通过了《创新法案》、《技术转移商业化方案》、《美国小型企业法》,成立了联邦小企业管理局(SBA)、小企业发展中心(SBDC)专门支持创新创业。而我国十三五期间,激励创新创业活力成为了国家战略,十九大报告更是强调创新驱动发展战略。

初创型企业估值不断提升是近年来的一大特殊现象(Scott, 2016)。从被资本追逐的头部初创公司,也就是俗称的“独角兽企业”来看,近年来也呈现出井喷的趋势:根据Cowboy Ventures(2013)的测算,2003-2013年期间,只有0.07%的初创企业,即1538家企业中仅有一家可以成长为独角兽企业。截止2013年,全球一共出现50家独角兽企业。而2014年之后,独角兽企业数目一路狂飙,截至2017年10月,全球已经有300多家独角兽企业。正像Griffith and Primack(2015)文章中指出的,全球独角兽随处可见。Unicorns seem to be everywhere。

事实上,包括谷歌(Google)、脸书(Facebook)、阿里巴巴(Alibaba)等在内的顶尖企业都是曾经的独角兽企业,滴滴、链家、蚂蚁金服、商汤科技等是正在崛起的独角兽企业。这些独角兽企业为何出现?哪些因素能够解释他们的超高估值水平和超高增速?目前传统资产定价模型很难直接回答以上问题,因为标准化的用来估计现金流、增速、折现率的方法,要么无效,要么生成非常畸形的数据(Damodaran,2009;Bhagat,2014;Hudson,2015;Suster,2016)。

但是独角兽企业的成长机制及估值研究,对于未来的企业发展模式、增长驱动力,以及私募基金投资、资本市场估值都具有重要的前瞻性影响(Brown and Wiles,2015;CB Insights,2015)。由于现象太新,没有集成的数据,也缺乏广泛接受的理论基础等原因,这个领域的研究在学术界还处于几乎空白的阶段。

本文手动整理美国CrunchBase和CB Insights初创企业数据库、中国ITJuzi和启信宝等初创企业数据库,用上市企业数据库Capital IQ、Bloomberg、Wind做后续估值信息补充,最后通过网络搜索完善缺失变量,形成了截至2017年10月最为完整的中美独角兽数据库。[1]这一数据库包含大量微观层面的信息,比如独角兽企业的成立时间、细分行业、成为独角兽的时间、是否在后续上市、最新估值情况、以及企业商业模式等等变量,为对独角兽企业微观层面的量化研究提供了扎实的数据基础。

我们发现,从2004年初至2017年10月中美出现的273家独角兽企业的估值呈现出两大趋势:

第一,估值水平不断提升,初创企业估值达到独角兽所耗时间迅速缩短:2000年创立的企业需要约13年时间估值才能达到独角兽级别,2010年需要约5年时间估值能达到独角兽级别,而2015之后创立的企业最多2年时间就能达到独角兽级别。

第二,独角兽企业估值增速呈现出快速上升,逐年递增的趋势:2000年、2005年、2010年成立的独角兽估值平均增速分别为0.6亿美元/年、1.6亿美元/年和6.3亿美元/年。早期出现的的企业估值增速较慢,比如Jawbone、Linkedin,后来者估值增速不断提升,包括比如Sofi、Magic Leap、华大基因。近期均值则为10亿美元/年,如淘票票、商汤科技等等。

我们进一步研究分析独角兽估值水平上升,估值增速加快这两大估值趋势的原因发现,技术进步、融资环境以及商业模式这三个因素是这两大趋势背后的重要驱动力。

首先,技术创新为初创企业提供突破性快速增长机会。技术创新加速新企业诞生,形成正反馈效应,让资本和劳动力向采用创新技术的企业聚集,为企业提供突破性快速成长的机会(Jensen, Webster and Buddelmeyer,2008;Kogan and Papanikolaou,2010)Kogan, Papanikolaou, Seru and Stoffman,2017)。

其二,宏观融资环境的日渐宽松刺激了初创企业估值快速升高。2008年后全球融资环境日渐宽松,融资成本下降,融资渠道增多。VC、PE机构拥有大量资本供给。资本的竞相追逐,使得为数不多的高潜力初创公司估值不断提升(Gompers and Lerner,2000;Samila and Sorenson,2011;Brown and Wiles,2015;Chernenko, Lerner and Zeng,2017)。

其三,平台模式推动初创企业的高增长,带来估值提升。随着互联网基础设施建设的完善,采用平台型商业模式的企业具备聚集以及网络效应优势,能够快速俘获高增长机会(Ritter and Gemünden,2003;Dyer and Hatch,2006)。

根据以上讨论,我们用技术进步情况、技术创新情况、企业所在行业是否属于突破性技术创新来刻画技术进步的影响;用融资成本、资本供给来刻画融资市场环境;用独角兽企业是否属于平台型企业这一虚拟变量来刻画该企业的商业模式(Boulton, Smart and Zutter,2016)。

我们的实证结果显示,独角兽企业的成长速度和估值增速,与技术进步、融资成本和商业模式密切相关:

(1)从估值水平来看,如果某企业所在行业属于突破性技术创新行业,其估值达到独角兽级别的时间将会大幅缩短5.8年。如果企业采用平台型商业模式,则企业达到独角兽估值所耗时间能缩短2年。特别地,以互联网渗透率以及平台型商业模式代表的增长潜力,对独角兽估值水平带来显著影响。这说明在当前的环境下,数字基础设施的发展对于初创企业拓展业务边界,估值提升的重要影响(NOTE:控制了货币贬值因素后,这一结论依然成立)。

(2)从独角兽的估值增速来看,在独角兽成长过程中,当融资环境放松,VC/PE年均融资额每提升1000亿美元,企业估值增速将会加快7.2亿美元/年;而如果企业采用平台型商业模式,其估值增速将会显著地提升25.5亿美元/年。我们的结果证明,数字经济时代,一个企业的技术进步速度以及商业模式选择,对于企业的成长与估值至关重要。

作为首篇对独角兽企业估值及其驱动因素进行量化研究的研究,本文主要的贡献如下:(1)填补独角兽学术研究的空白,为超高估值、超高增速这种特殊类型的初创企业研究,提供了文献支持;(2)本文对于独角兽企业估值的讨论,丰富了私募基金以及资本市场估值文献。本文的发现指出,如果企业从事平台型商业模式,则其估值将会显著提升;(3)为数字经济时代的企业生命周期理论提供一个全新的证据和视角。

本文后续安排如下,第二部分是文献综述;第三部分详细阐述数据来源,对独角兽企业的特征、估值、和行业分布进行了描述性统计。第四部分是实证结果,讨论独角兽企业估值的两大特点,并分析其背后的驱动因素。第五部分是结论。

02

文献综述

尽管业界和媒体关于独角兽企业的曝光和讨论很多,培育高增速初创企业甚至成为了多国国家层面的战略目标,但是由于数据缺乏,关于独角兽企业的严肃学术研究非常少。在为数不多的文献中,Zörgiebel(2016)发现独角兽企业在融资前的媒体曝光度对其估值具有显著影响。Brown and Wiles (2015)定性分析指出,包括独角兽融资在内的私募IPO市场(Private IPOs, or PIPOs )之所以迅速长大,源于需求(上市公司面临强监管、PE帮助公司改进运营)和供给(低利率环境、市场对PE的接受度提高)两方面因素。

从估值角度,学术和实践均认为对独角兽在内的初创企业估值充满了挑战,因为难以应用传统资产定价模型,标准化的用来估计现金流、增速、折现率的方法,要么无效,要么生成非常畸形的数据(Damodaran,2009;Bhagat,2014;Hudson,2015;Suster,2016)。究其原因,初创企业在拿融资的时候,有的依赖人力资本,有的基于愿景想法,他们之中大部门仅有少量或者根本没有营业收入。即便部分企业有短暂的盈利历史,估值也依靠本轮创投私募市场偏好以及后续创投私募是否跟进(Damodaran,2009)。本节基于三个维度:1)技术进步;2)融资环境;3)商业模式来梳理前人文献中关于初创企业估值的研究成果。

首先,技术进步及创新带来的增长潜力,对于企业估值增长具有重要影响。从业界观察来看,每一波大型技术革新浪潮都会产生一个或者更多独角兽企业(Lee,2015)。而从学术角度,Jensen, Webster and Buddelmeyer(2008)发现技术创新是新公司的机会,特别是在产生突破性创新的领域。相比在位公司,新公司在越不确定、创新度越高的情况下更容易成长壮大。Kogan and Papanikolaou(2010)发现对特定生产技术冲击敏感度越高的公司,有更大的增长机会。Kogan, Papanikolaou, Seru and Stoffman(2017)发现技术创新无论在公司层面还是行业层面都能增加生产效率,产生外溢(positive spillover)和商业模仿行为,并且形成正反馈效应——资本和劳动力会向采用创新技术的企业聚集。

其次,融资环境对于早期企业的估值非常重要。当初创企业的资产大多是人力资本、无形资产时,拿到外部融资是这些企业成长、估值增长起来很关键的一步(Hsu,2004;Bernstein, Korteweg and Laws,2017)。融资到底对初创企业成长有什么影响?Samila and Sorenson(2011)控制了内生性因素,发现VC资本供给增加直接导致了初创企业数量大量增加。大量文献证实了早期融资与初创企业成功之间的因果关系(Sorensen,2007;Kerr, Lerner and Schoar,2011)。从初创企业的估值来看,流入VC、PE机构的资本对于这些机构投资标的公司的估值影响很大,资本的竞相追逐,使得为数不多的高潜力初创公司估值不断提升(Gompers and Lerner,2000)。特别地,近年来融资环境发生了巨大的变化,特别是金融危机后,各国真实利率大幅降低(Fischer,2017),新型加杠杆、高收益财富管理工具受到人们的热捧(Bernanke, 2013)。一方面,融资成本的下降刺激着资本向独角兽企业聚集。Brown and Wiles(2015)认为2008年12月以来,美联储将联邦基金利率目标定在0至0.25%之间,非常有效地降低了很多标准金融资产的收益率,让机构和私人投资者向地产、创投、私募聚集,光是私募市场就在几年间充斥了万亿美元资金。另一方面,融资渠道的丰富也助推资本投向独角兽,比如近年来传统公募基金甚至比VC创投对独角兽企业,特别是热门行业独角兽的后几轮融资更感兴趣(Chernenko, Lerner and Zeng,2017),公募基金对独角兽提供更稳定资金,也通过订立合约对创业者给予更多间接激励。

再次,在数字经济时代,随着互联网基础设施建设的完善,采用平台型商业模式的企业具备聚集以及网络效应优势,能够快速俘获高增长机会(Ritter and Gemünden,2003;Dyer and Hatch,2006)。根据McKinsey(2014)的调研,全球软件以及线上服务公司的成长速度最快,前者得益于技术的快速更迭,后者得益于商业模式,特别是平台型商业模式的兴起。为什么平台型商业模式能够带来较大增长潜力?因为平台具备聚集(cluster)以及网络效应(network effect)带来的优势。2000年以前,学者们从实际地理位置上的靠近来谈聚集效应的优势,Porter(1998)认为聚集能形成相对比较优势,能够提高生产效率、企业成长速度以及提高就业率。随着工业企业的聚集,充分的内部交流以及经济个体单元之间的共同工作能够促进产品/生产创新,以及销售市场的扩大(Feldman,2000)。而当今的平台是在虚拟概念上聚集个体以及生产要素,享有以上甚至更广意义的比较优势。过往研究还表明,与消费者、供给者、研发机构、竞争者网络关系越密切,越有可能在网络中创造信息价值(Barney,1991),越可能成功,实现高速增长(Ritter and Gemünden,2003;Dyer and Hatch,2006)。

03

数据来源与描述性统计结果

01

数据来源 >>>

本文样本包括2017年10月份之前,达到过(或者曾经达到过)独角兽级别的非上市企业(或者曾经是非上市企业),样本包括美国和中国公司。本文主要从以下四个渠道手动收集整理数据:(1)美国初创企业数据库CrunchBase和CB Insights;(2)中国初创企业数据库ITJuzi和启信宝;(3)美国上市企业数据库Capital IQ以及Bloomberg;(4)中国上市企业数据库Wind和Bloomberg。对于少部分数据库中的缺失变量,本文通过公开网络资料整理补充。在下述基础变量可得性的基础上,我们手工收集了273家独角兽企业,其中107家来自中国,166家来自美国。需要注意的是,一些有名的公司并不属于独角兽,主要是因为它们上市前和被收购前的估值并没有达到10亿美元级别,例如腾讯、百度和亚马逊等。

每一条数据记录包括以下基本变量:(a)独角兽企业名称Name;(b)独角兽企业成立日期(精确到月度)FoundDate;(c)初创企业达到独角兽日期(精确到月度)HitUniDate;(d)独角兽企业最新估值Valuation:对于已经上市的、曾经是独角兽的企业,采用其2017年10月16日当天市值;对于未上市的、已经被收购的企业,采用它的收购价格;对于未上市的、未被收购的企业,采用它最新一轮融资的投后估值;(e)行业分类Industry,根据CB Insights行业分类详细划分;(f)商业模式BizModel,我们将企业按商业模式划分为平台型与非平台型商业模式,平台型企业是指撮合交易的信息中介,具备集聚效应及网络效应,通过有效地撮合、配对来提高效率。参考Evans and Gawer(2016)对于平台型企业定义,我们把通过网络平台搭建的信息中介,且平台上的内容提供个体(不包括自身在内)大于1000,内容购买个体大于1000的商业模式,定义为平台型商业模式。典型的采用平台型商业模式的企业包括:滴滴打车、领英、Netflix、苹果、阿里巴巴等。

02

独角兽企业特征描述性统计结果 >>>

近年来,头部初创企业的估值显著提升,出现了越来越多的独角兽企业。表1以5年为区间,统计了1991-2017年10月以来,以5年为一个区间的描述性统计结果。可以看到,独角兽集中出现于2011-2015、2016-2017这两个区间,其中,在2011-2015区间共出现了共计168家独角兽企业,总数最多。从年均趋势来看,独角兽出现数呈递增特征,2001-2005区间年均成立0.4家,2011-2015区间年均成立33.6家,2016-2017区间年均成立47.5家。回溯目前独角兽的创立时间来看,这些独角兽集中创立于2006-2010、2011-2015这两个区间。图1按年统计了独角兽企业出现个数,同表1结果一致,独角兽企业集中出现于2014-2017年,其中,2015年共出现了84家独家兽企业。

图1. 各年出现的独角兽企业数量(2004-2017年)

就独角兽企业的最新估值来看(表2),目前独角兽最新估值均值为118.0亿美元,中位数为18.0亿美元。虽然都为独角兽企业,但是个体之间的估值差异非常大,标准差高达604.1亿美元。已上市独角兽公司的最新估值整体明显高于非上市独角兽公司,已上市公司最新估值均值为555.8亿美元,中位数为41.3亿美元,显著高于非上市独角兽公司均值53.6亿美元。

就独角兽企业的行业分布而言,独角兽企业属于初创型企业中的一类,跟已上市的成熟型企业不同,其行业遍布商业、科技等前沿领域,用传统行业标准来做划分是非常不合适的。我们参考CB Insights创业投资数据库的行业细分标准,根据独角兽公司简介,对独角兽企业的行业分布进行判断,并进行了如下统计。表3显示,独角兽企业集中于软件应用、电商、金融科技、On-demand领域,前4大行业所在独角兽企业个数占比为49.5%。从初创企业成为独角兽所用平均时间而言,3D打印、VR、汽车科技、物联网这些尖端科技行业用时最短,成长速度最快,其次是社交行业。从最新估值情况来看,社交、电商、软件应用这三个行业的独角兽估值最高,分别为独角兽平均估值的3.1倍、2.0倍、1.8倍。

04

实证结果

01

独角兽企业估值的典型事实 >>>

1.1 估值水平提升,估值达到独角兽所耗时间迅速缩短

我们发现,不论中国还是美国的独角兽企业,从企业初创到估值达到10亿美元,成为独角兽的所耗时间HitUniAge在大幅缩短,新生的初创企业达到独角兽级别的速度更快。图2及图3的横轴为独角兽企业初创时间,纵轴为企业初创到估值达到独角兽级别所耗时间。从图2中107家中国独角兽公司以及图3中166家美国独角兽公司的估值路径来看,1995年创立的公司需要20年时间,估值才能达到独角兽级别。2000年创立的企业需要约13年时间估值才能达到独角兽级别,2010年需要约5年时间估值能达到独角兽级别,而2015之后创立的企业最多2年时间就能达到独角兽级别。图2及图3的结果表明,以独角兽为代表的头部初创企业估值水平,在近年来快速提升,企业从0到达到十亿美金估值水平的速度,明显提升。

图2. 中国新生的初创企业达到独角兽估值更快

图3. 美国新生的初创企业达到独角兽估值更快

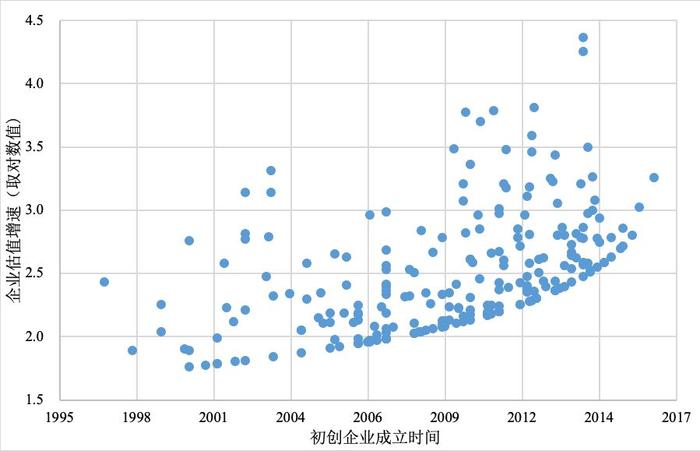

1.2 独角兽估值增速快速上升

除了估值达到独角兽所耗时间迅速缩短,独角兽企业的估值增长速度也在显著提升。我们用企业最新估值数值除以企业达到最新估值的时间(取对数值)来表示估值增长速度。由于企业达到独角兽级别之后,可能面临上市选择,上市与否,直接影响企业估值增速。我们区分图4(非上市公司样本)、图5(上市公司样本)来观测独角兽企业的估值增速。图4及图5中横轴为独角兽企业初创时间,纵轴为独角兽企业估值增长速度。我们发现,两个样本情况均表明,新生初创企业的估值增长的速度更快。图4非上市公司样本中,各年估值增速不断提升,特别地,估值增速下限不断上移。平均而言,2000年成立的独角兽估值增速为0.6亿美元/年,2005年达到1.6亿美元/年,2010年达到6.3亿美元/年,近期均值为10亿美元/年,逐年递增。从估值增速下限来看,2008年创立的独角兽估值增速最低为1.1亿美元/年,2013年为2.3亿美元/年,2016年估值增速最低值达到了6.3亿美元/年,同样呈现出逐年递增的特点。图5上市公司样本同样呈现出各年估值增速整体不断上移的相似趋势,不过图5上市公司样本的估值增速更加分化。

图4. 独角兽估值增长速度加快(非上市公司样本)

图5. 独角兽估值增长速度加快(上市公司样本)

02

独角兽估值背后的驱动因素 >>>

4.1节中,我们发现企业估值水平提升(估值达到独角兽所耗时间迅速缩短)、独角兽估值增速快速上升两大特征。本节就独角兽估值的这两大特征背后的驱动因素进行详细分析。独角兽成长趋势与技术进步、融资环境、商业模式这三方面因素有关。一方面,技术创新加速新公司诞生,并且提供突破性快速成长的机会(Jensen, Webster and Buddelmeyer,2008;Kogan and Papanikolaou,2010),并且形成正反馈效应,让资本和劳动力向采用创新技术的企业聚集(Kogan, Papanikolaou, Seru and Stoffman,2017)。从融资环境来看,流入VC、PE机构的资本供给对于这些机构投资标的公司的估值影响很大,资本的竞相追逐,使得为数不多的高潜力初创公司估值不断提升(Gompers and Lerner,2000;Samila and Sorenson,2011)。另外,融资成本下降以及融资渠道的丰富刺激着资本流向独角兽企业(Brown and Wiles,2015;Chernenko, Lerner and Zeng,2017)。另一方面,在数字经济时代,随着互联网基础设施建设的完善,采用平台型商业模式的企业具备聚集以及网络效应优势,能够快速俘获高增长机会(Ritter and Gemünden,2003;Dyer and Hatch,2006)。

我们用以下变量来刻画技术进步:

技术进步,参考Boulton, Smart and Zutter(2016)的做法,我们分别用中国/美国的互联网渗透率来代表技术进步情况,技术进步给企业带来快速增长机会。

技术创新,我们用中国/美国PCT专利数量(取log值)来代表技术创新情况。

突破性技术创新,我们用当年企业所属行业是否属于突破性技术创新行业来代表企业增长潜力,比如VR、AI在2016-2017年属于突破性技术创新行业。

我们用以下变量来刻画融资环境:

融资成本,我们用中国/美国商业银行中长期贷款利率来代表融资成本,贷款利率越高,表明独角兽企业面临的融资市场环境越差,反之则代表融资市场环境较好。

资本供给,我们用VC/PE投资机构当年融资额来代表VC及PE机构的资本供给情况,资本供给越多,表明独角兽企业面临的融资环境越宽松。

我们用以下变量来刻画商业模式:

平台型商业模式,我们用独角兽企业是否属于平台型企业这一虚拟变量来刻画该企业的商业模式。参考Evans and Gawer(2016)对于平台型企业定义,我们把通过网络平台搭建的信息中介,且平台上的内容提供个体(不包括自身在内)大于1000,内容购买个体大于1000的商业模式,定义为平台型商业模式。

下表4展示了驱动独角兽企业形成速度的回归结果,因变量为企业初创至达到10亿美元独角兽估值所耗时间,从企业初创到企业达到10美元独角兽估值所耗时间越短,表明企业估值水平提升速度越快。我们在表4的回归中加入了GDP增速作为控制变量,同时在列2、3、4中加入了行业虚拟变量、地区虚拟变量作为控制变量。

表4的回归结果表明,我们发现技术进步、融资环境、商业模式这三个因素对独角兽企业的形成速度产生显著影响——技术进步越快,融资环境越宽松,企业采用平台型商业模式,独角兽企业成长时间能够显著缩短。

从各个代理变量来看,列2中,如果技术进步加快10%,企业达到独角兽估值所耗时间将缩短2.3年。列4中,如果某企业所在行业属于突破性技术创新行业,其估值达到独角兽级别的时间将会大幅缩短5.8年。如果企业采用平台型商业模式,则企业达到独角兽估值所耗时间能缩短2年。从融资环境角度,假设融资成本下降1%,企业达到独角兽估值所耗时间将显著减少0.8年。特别值得注意的是,以互联网渗透率以及平台型商业模式为代理变量的增长潜力,对独角兽估值水平带来显著影响,这两者证实了在互联网为基础设施的数字经济时代,基础设施的不断完善,拓展了初创企业的业务边界,让初创企业更容易长大。

需要注意的是,表4结果中,对于某家独角兽企业,自变量选取的是该独角兽成立当年的数值。在表5中,我们对于自变量时点的选择进行了讨论。列2中,所有自变量选取该企业达到独角兽估值级别当年的值(终点年份值),在列3中,所有自变量选取该企业从创立到达到独角兽估值级别期间的各年均值(期间均值)。我们发现,列2中,当自变量选取该企业达到独角兽估值级别当年的值时,技术进步以及融资成本对于企业估值水平提升,并不存在显著影响。总地来说,表5的结果表明,对于独角兽的成长来说,起点和过程是重要的(列1、列3各变量系数显著),而终点年份的驱动因素,反而不重要。我们的结果与Sedláček and Sterk(2017)的研究结论一致,初创企业的成长路径,受起点的影响更大。

技术进步、融资环境以及商业模式对独角兽企业估值增速(从成立之初至最新估值的增速)的影响,我们用表6的回归来进行分析。表6中因变量为企业估值增速(企业最新估值除以企业达到最新估值的时间),自变量选取该企业从创立至今各年的均值,回归中加入了GDP增速作为控制变量,同时在列2、3、4中加入了行业虚拟变量、地区虚拟变量。

表6的回归结果表明,融资环境以及商业模式,是对独角兽企业的估值增速起到决定性影响的因素。特别地,企业采用平台型商业模式,或者融资环境越宽松,VC/PE拿到的资产供给越多,企业估值增速会越快。列3及列4中,当融资环境放松,VC/PE年均融资额每提升1000亿美元,企业估值增速将会加快7.2亿美元/年;而如果企业采用平台型商业模式,其估值增速将会显著地提升25.5亿美元/年。

03

稳健性检验 >>>

考虑货币贬值因素对估值水平的影响,即2004年达到十亿美元与2017年达到十亿美元不能完全等同。本节中,我们考虑货币贬值因素(通胀因素),对初创企业达到10亿美元估值的所耗时间HitUniAge进行如下标准化,HitUniAge*为标准化后的所耗时间:

其中"πt"为该企业达到独角兽估值水平当年的通胀率,"πt+1"为次年的通胀率,以此类推。

我们用调整后的企业到达独角兽估值所耗时间HitUniAge*作为因变量,列1至列4中的回归模型与表4相同。回归结果如表7所示。剔除货币贬值因素的影响后,我们发现基本结论与之前一致,技术进步、融资环境和商业模式这三大维度对驱动企业估值水平提升具有显著影响。其中,技术进步和商业模式的影响更为显著。列4中,如果某企业所在行业属于突破性技术创新行业,其估值达到独角兽级别的时间将会大幅缩短6.3年。如果企业采用平台型商业模式,则企业达到独角兽估值所耗时间能缩短2年。从融资环境角度,假设融资成本下降1%,企业达到独角兽估值所耗时间将显著减少0.7年。

05

结论

初创企业的成长以及估值,是投资者,甚至各个国家、政府都极其关注的一个话题,因为它们既是经济增长的引擎,也能刺激新的就业岗位增长,还是财富投资管理的重要工具。Google、Facebook、Twitter、阿里巴巴等在内的顶尖科技领导者及商业模式创新者是初创企业里耀眼的明星,他们都曾属于独角兽企业。这些独角兽企业为何出现?哪些因素能够解释他们的超高估值水平和超高增速?本文以独角兽这样一类超高增速、超高估值的初创型企业为研究对象,通过手动收集美国CrunchBase和CB Insights初创企业数据库、中国ITJuzi和启信宝初创企业数据库中的独角兽企业信息,对独角兽企业估值特征以及微观层面的估值驱动因素进行了量化研究。

我们发现,独角兽企业呈现出:估值水平不断提升,估值增速不断加快这两大趋势。我们认为,技术进步、融资环境以及商业模式是解释独角兽估值最关键的三大维度。本文发现,技术进步越快,融资环境越宽松,企业采用平台型商业模式,独角兽企业成长时间能够显著缩短。其中,中国企业成长速度对于技术进步这个因素尤为敏感。从独角兽形成速度来看,如果某企业所在行业属于突破性技术创新行业,其估值达到独角兽级别的时间将会大幅缩短5.8年。如果企业采用平台型商业模式,则企业达到独角兽估值所耗时间能缩短2年。从独角兽的估值增速来看,在独角兽成长过程中,当融资环境放松,VC/PE年均融资额每提升1000亿美元,企业估值增速将会加快7.2亿美元/年;而如果企业采用平台型商业模式,其估值增速将会显著地提升25.5亿美元/年。

附:[1]本研究样本包括美国和中国,全球独角兽企业以这两个国家为主。Brown and Wiles (2015)发现1994-2014年间的142家独角兽企业以美国和中国为主。

参考文献:

Baden-Fuller, C., & Haefliger, S. (2013). Business models and technological innovation. Long Range Planning, 46(6), 419-426.

Barney, J. (1991). Firm resources and sustained competitive advantage. Journal of Management, 17(1), 99-120.

Bernanke, B. S. (2013). Long-term interest rates. Fed conference report. Retrieved from: https://www.federalreserve.gov/newsevents/speech/bernanke20130301a.htm

Bernstein, S., Korteweg, A., & Laws, K. (2017). Attracting Early‐Stage Investors: Evidence from a Randomized Field Experiment. Journal of Finance, 72(2), 509-538.

Bhagat, S. (2014). Why do venture capitalists use such high discount rates?. The Journal of Risk Finance, 15(1), 94-98.

Boulton, T. J., Smart, S. & Zutter, C., 2016. Internet Penetration and International IPO Underpricing. Working paper.

Brown, K. C., & Wiles, K. W. (2015). In Search of Unicorns: Private IPOs and the Changing Markets for Private Equity Investments and Corporate Control. Journal of Applied Corporate Finance, 27(3), 34-48.

CB Insights (2015). Data: There are now over 9x more private IPOs than actual tech IPOs. Retrieved from https://www.cbinsights.com/research/private-ipo-tech/

Chemmanur, T. J., Loutskina, E., & Tian, X. (2014). Corporate venture capital, value creation, and innovation. Review of Financial Studies, 27(8), 2434-2473.

Chernenko, S., Lerner, J., & Zeng, Y. (2017). Mutual funds as venture capitalists? evidence from unicorns. Harvard Working paper.

Chesbrough, H. (2010). Business model innovation: opportunities and barriers. Long Range Planning, 43(2), 354-363.

Damodaran, A. (2009). Valuing young, start-up and growth companies: estimation issues and valuation challenges. Stanford Working paper.

Dyer, J. H., & Hatch, N. W. (2006). Relation‐specific capabilities and barriers to knowledge transfers: creating advantage through network relationships. Strategic Management Journal, 27(8), 701-719.

Feldman, M. P. (2000). Location and innovation: the new economic geography of innovation, spillovers, and agglomeration. The Oxford Handbook of Economic Geography,

Fischer, S. (2017). The low fevel of global real interest rates. Fed conference report. Retrieved from: https://www.federalreserve.gov/newsevents/speech/fischer20170731a.htm

Gompers, P., & Lerner, J. (2000). Money chasing deals? The impact of fund inflows on private equity valuation. Journal of Financial Economics, 55(2), 281-325.

Gompers, P. A., & Lerner, J. (2001). The money of invention: How venture capital creates new wealth. Harvard Business Press.

Griffith, E. & Primack, D. (2015). The age of unicorns. Retrieved from:http://fortune.com/2015/01/22/the-age-of-unicorns/

Henrekson, M. & Sanandaji, T. (2017). Schumpeterian entrepreneurship in Europe compared to other industiralized regions. IFN Working paper.

Hsu, D. H. (2004). What do entrepreneurs pay for venture capital affiliation?. Journal of Finance, 59(4), 1805-1844.

Hudson, M. (2015). The Art Of Valuing A Startup. Forbes Magazine. Retrieved from: https://www.forbes.com/sites/mariannehudson/2015/03/06/the-art-of-valuing-a-startup/#5d2568801d73.

Jensen, P. H., Webster, E., & Buddelmeyer, H. (2008). Innovation, technological conditions and new firm survival. Economic Record, 84(267), 434-448.

Kerr, W. R., Lerner, J., & Schoar, A. (2011). The consequences of entrepreneurial finance: Evidence from angel financings. Review of Financial Studies, 27(1), 20-55.

Kogan, L., & Papanikolaou, D. (2010). Growth opportunities and technology shocks. The American Economic Review, 100(2), 532-536.

Kogan, L., Papanikolaou, D., Seru, A., & Stoffman, N. (2017). Technological innovation, resource allocation, and growth. The Quarterly Journal of Economics, 132(2), 665-712.

Kurzweil, R. (2004). The law of accelerating returns. In Alan Turing: Life and Legacy of a Great Thinker (pp. 381-416). Springer Berlin Heidelberg.

Lee, A. (2013). Welcome to the unicorn club: Learning from billion-dollar startups. Retrieved from: https://techcrunch.com/2013/11/02/welcome-to-the-unicorn-club/

Lee, A. (2015). Welcome to the unicorn club 2015: Learning from billion-dollar companies. Retrieved from https://techcrunch.com/2015/07/18/welcome-to-the-unicorn-club-2015-learning-from-billion-dollar-companies/

McKinsey (2014). Grow fast or die slow. Retrieved from: https://www.mckinsey.com/industries/high-tech/our-insights/grow-fast-or-die-slow

Porter, M. E. (1998). Clusters and the new economics of competition (Vol. 76, No. 6, pp. 77-90). Boston: Harvard Business Review.

Samila, S., & Sorenson, O. (2011). Venture capital, entrepreneurship, and economic growth. The Review of Economics and Statistics, 93(1), 338-349.

Scott, S. (2016). The valuation of early stage companies has risen sharply. Retrieved from: https://smallbiztrends.com/2015/12/valuation-early-stage-companies-risen-sharply.html

Sedláček, P., & Sterk, V. (2017). The growth potential of startups over the business cycle. American Economic Review, 107(10), 3182-3210.

Senor, D., & Singer, S. (2009). Start-up nation: The story of Israel's economic miracle. McClelland & Stewart.

Sorensen, M. (2007). How smart is smart money? A two‐sided matching model of Venture Capital. Journal of Finance, 62(6), 2725-2762.

Sparshott, J. (2016). Sputtering startups weigh on U.S. economic growth. Wall Street Journal. Retrieved from: https://www.wsj.com/articles/sputtering-startups-weigh-on-u-s-economic-growth-1477235874

Stemler, A. (2017). The myth of the sharing economy and its implications for regulating innovation. SSRN Working paper.

Suster, M. (2016). What Most People Don’t Understand About How Startup Companies are Valued. Retrieved from: https://bothsidesofthetable.com/what-most-people-don-t-understand-about-how-startup-companies-are-valued-7815c3153a1d.

Ritter, T., & Gemünden, H. G. (2003). Network competence: Its impact on innovation success and its antecedents. Journal of Business Research, 56(9), 2003, pp. 745

Van Reenen, J., & Yueh, L. (2012). Why Has China Grown So Fast? The Role of International Technology Transfer. CEP discussion paper, 1121.

Wiens, J., & Jackson, C. (2015). The importance of young firms for economic growth. Sign, 816, 932-1000.

Zörgiebel, S. J. (2016). The rise of the unicorns-how media affects start-up valuations. SSRN Working paper.