2025年,全球医疗器械的“寒冬”信号愈发清晰。

自去年起蔓延的裁员潮不仅未止息,反而愈演愈烈——美敦力、强生、飞利浦等超16家顶级医械巨头接连挥起“裁员刀”,累计裁撤岗位超4000个,其中奥林巴斯一单裁员就达2000人,占比过半。

与上一轮2014年前后的“召回+反腐”裁员不同,本轮优化呈现出两个新特征:一是“关税驱动型”成本红线——美国4月起对中国商品叠加34%“对等关税”,GE、雅培等预计毛利下探3–6个百分点,直接触发产线外迁与岗位裁撤;二是“分拆转型”业务重构——BD剥离生物科学、赛默飞筹划出售诊断板块、强生重组DePuy Synthes,剥离非核心导致研发、销售两端同步减员。

更关键的是,中国市场首次成为“同步减震器”与“压力放大器”。受安徽28省化学发光集采、检验结果互认、影像设备招标延后等政策多重叠加影响,2025 上半年罗氏诊断中国区收入下滑26%,豪洛捷、丹纳赫、GE医疗、飞利浦中国亦录得双位数跌幅。业绩压力迅速传导至人力端:豪洛捷裁撤销售89人、人均补偿34万元;GE医疗压缩CT/MR产线编制;奥林巴斯缩编非核心团队。外资在华“高增长神话”正式谢幕,行业进入深度结构性调整期。

01、超16家顶级医械,裁员超4000人

自去年以来,美敦力、强生、飞利浦等医械巨头接连宣布裁员,如今看来,2025年,这场席卷医械行业的裁员潮还远未止息。

据不完全统计,2025年有超15家头部医器裁员,超过4000人。裁员人数最多的当属奥林巴斯,削减员工约2000名,这一数字占据15家裁员人数的50%左右。裁员人数较少有波士顿科学、豪洛捷、美敦力、赛默飞世尔,裁员初步统计只有两位数。

从细分领域来看:IVD行业无疑是今年最大的看点,有6头部家在列。罗氏诊断、BD医疗、Illumina、丹纳赫、赛默飞世尔、豪洛捷接连裁员,“降本增效”是提到最多的关键词。国产IVD企业中,有超40家上市企业近两年累计裁员人数高达10525人 ,第三方检验所此次裁员风暴中首当其冲。

骨科领域,今年最是“安静”。2024年头部集体裁员,捷迈邦美裁员约540人,占全球员工总数的3%,施乐辉裁员150个职位,史赛克裁员约500人。但进入2025年,头部骨科巨头几乎未传出裁员消息。国内也同样如此,威高骨科、春立医疗、大博医疗、三友医疗为代表的国产骨科龙头已逐步走出“下行周期”,也并未传出大的裁员信息。

当然了,具体裁员的背后也是多重因素叠加结果。

02、三重困境

细看之下,2025年,跨国器械全球裁员的背后无外乎3个原因。

第一,关税冲击波下,供应链的“蝴蝶效应”。

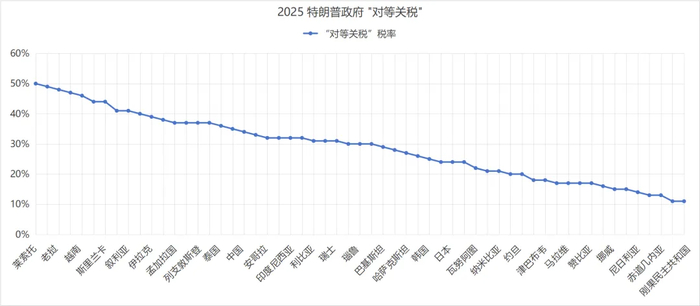

裁员的背后,2025年关税是逃不开的话题。追溯此次全球博弈,从今年1月底就已开始。最初是对所有进入美国的商品征收10%的“最低基准关税”,于美东时间4月5日12:01生效。

4月2日,美国总统特朗普签署行政令,依据《国际紧急经济权力法》(IEEPA)宣布对各国征收“对等关税”。其中,中国被其列为贸易逆差最大的国家之一,并加征34%“对等关税”。

*** 根据总统行政令,本次“对等关税”与此前的301关税、20%IEEPA关税是叠加关系。

此后,关税逐渐加码升级。

雅培表示:预计其医疗器械业务毛利率可能从60%下滑,而强生2026年预计损失4亿美元。5月,嘉德诺更是直接发出警告:新的进口税可能会使公司有高达3 亿美元的损失,并且它已经将裁员作为一种应对措施。受此影响的第二批裁员则将于2026年4月和5月进行。

医疗设备行业特殊,生产高度依赖全球分工体系,2025年新增关税直接加剧医疗供应链的脆弱性。

为此,整个2025年,GE医疗、美敦力、直觉外科等,已有向欧洲、日系企业外溢的趋势。国产医疗器械如英科医疗、蓝帆医疗等,已经开始将生产线迁往越南、马来西亚等地,以规避关税带来的成本上涨,这些都带来了新一波裁员。

第二,转型需求。

2025年,顶级器械开始新一轮转型,分拆、重组之下,细分赛道裁员加剧。

IVD领域:顶级诊断巨头,清醒的“归核化”调整。在2025年开始剥离拖累整体增长的业务“包袱”,将资源倾注于更具增长潜力的核心赛道。7月14日,BD医疗分拆“生物科学和诊断部门”,随后赛默飞世尔计划剥离的诊断业务,带来一大波裁员调整。骨科领域:开启新一轮的分拆、重组。强生提出重组DePuy Synthes骨科业务 —— 为期两年,加速剥离骨科“利润较低的市场和产品线”;施乐辉传出骨科业务分拆出售的消息;捷迈邦美有条不紊的推进全球重组计划,制定了一系列针对供应链战略,包括:对销售和运营模式的调整和改革,进一步优化产品线等。

第三,成本管控。

据罗兰贝格最新报告,2020-2023年间,医疗器械行业平均营业利润率从 2021年的19%降至15.9%,创下近十年新低。从成本结构看,销售成本(COGS)占比从2020年的48.0%攀升至2023年的49.6%。

2025年裁员背后,成本上升成为核心痛点。

丹麦医疗科技企业康乐保发布2025财年前九个月数据显示:运营费用增长4%、分销成本增长6%、研发费用增加300万丹麦克朗。在业绩不及预期下,裁员最直接目的就是降本增效。

奥林巴斯2026年第二季度财报数据显示,销售与管理费用(SG&A)仍在高位,营业利润率下降至10.2%(去年同期为14.9%),在营收增长有限的情况下,内部成本结构对利润侵蚀越来越明显。11月7日,奥林巴斯宣布削减员工约2000名,这一数字相当于其全球总人数的7%。节省1.5亿美元成本,并将资金重点投入到人工智能驱动的内窥镜解决方案中。

12月19日,安科锐宣布全球范围内裁员约15%,其提到这是作为公司转型计划第一阶段的核心举措,此举意在严控成本。

03、整体下滑,中国区“裁员”

2024年以来,多家跨国医械企业国内业务全都在下滑。2024年,GE医疗、西门子医疗、奥林巴斯等巨头在国内市场收入分别同比下降17%、12%和21%。

细分领域来看,骨科领域,外资头部在中国市场的营收普遍受到集采政策冲击,传统优势领域市场份额下降。2024全年,强生脊柱、运动医学营收出现下滑。史赛克脊柱业务出现微下滑。施乐辉提到尤其是膝关节和髋关节业务,受到国内影响较大,分销订单放缓。心血管领域,受到介入耗材(支架、球囊、起搏器)、心脏电生理集采影响,部分头部业绩承压。

进入2025年,这一现象在细分领域得到延续,带动头部裁员。

2025年上半年,IVD领域,罗氏、丹纳赫、雅培中国区均出现下滑,尤其是罗氏,作为外资IVD的长期领头羊,中国区下滑高达26%。早在今年年初,罗氏诊断中国区裁员消息在网络上流传,10月底,罗氏宣布新一轮裁员计划。尽管并未传出丹纳赫中国裁员消息,据体外诊断网消息:丹纳赫2025年亏损近1.5亿美元,这相当于每天少赚300万人民币,其内部表示今年全员不加薪。

此外,豪洛捷2025年财报数据显示:中国区核心产品ThinPrep宫颈涂片检测、HPV检测试剂及3D Dimensions系统收入同比显著下降,导致亚太地区业务占比收缩。为此11月13日,豪洛捷宣布中国区裁撤89名以销售为主的员工,确认430万美元(离职补偿费用,人均获得约34.3万元赔偿。

IVD外资巨头在中国市场业绩的普遍滑坡,核心原因无疑是:安徽28省化学发光集采的落地。另外,上半年从检验收费下调、到飞检之下“检验套餐解绑”、再到检验结果互认,这种高强度、短周期的政策执行,使得医院和外资IVD企业几乎没有缓冲空间,裁员成为短期最优解。

影像领域,2025上半年GE医疗中国区营收11.6亿美元,同比下降2%;飞利浦医疗中国区营收5.79亿欧元(约6.7亿美元),同比降幅达11%。随后,9月19日,据《财经》消息,GE医疗中国区将裁员,涉及CT和磁共振两大重要产品线。飞利浦2023年全球裁员6000人计划,有一半裁员工作将在2025年之内完成,也带动中国区裁员。

影像中国区下滑,GE医疗表示受多种因素制约,如省级招标周期延长,实际采购订单和购买行为的进展滞后,2026年预计这一状况将持续存在。

其他领域,光学巨头奥林巴斯2025财年财报显示中国市场营收957亿日元(约45亿元),同比下滑9%,占集团总营收比例从11.40%降至9.60%,连续两年负增长。随后宣布裁员,不过只涉及中国区非核心团队。造口护理具体康乐保公布的2025财年前九个月业绩,着重提到中国区业绩压力。随后宣布中国大规模裁员,并“大幅缩减在华组织规模”。

可以看出,当下中国医疗器械市场细分领域,正在经历一场深度结构性调整。但与此同时,新一轮结构性机会也在悄然孕育。

头条号入驻

4001102288 欢迎批评指正

All Rights Reserved 新浪公司 版权所有