达人哥说

我们都知道现在养老金缺口很大,很多人对自己未来的养老金隐隐担忧着……结果保监会跳出来告诉我们:别多想了,你的担忧会成真,快买商业保险去吧!

我们交的养老金只是空账?!

最近大家有看到这条新闻吗?保监会说到2020年商业保险将会成为个人养老主要承担者。

如果你觉得这只是保监会呼吁大家重视商业保险,加大保障意识,那你就太天真了。

国家发出的每个声音都要深究其意,以小见大。

为什么保监会突然说靠商业保险来养老,可以和之前的这条新闻联系起来:

文章大致意思是,从多位业内人士处了解到,个人账户的改革路径逐步明朗:个人账户不再做实,将8%的个人账户作为个人权益记录的方向正在赢得更多共识。业内人士预计,完善个人账户的方案要待十九大之后才能确定。

好吧,很多人应该没看懂这段话。

这要从我国的养老制度说起。我国养老金是统筹账户和个人账户相结合的制度。

养老金=基础养老金(统筹账户里的)+个人养老金(个人账户返还)

个人账户的养老金你懂的,就是每个月从你工资扣的那些,占缴费率8%;统筹账户是公司交的,占缴费基数的20%。

个人账户没什么好说的,多缴多得,这钱完全归你,等你退休后逐月发给你。而统筹账户的钱收上来后是马上要发出去的,发给老人,也就是我们常说的“用年轻人的钱养老人”,统筹账户按照平均工资算出一个数字后,作为基础养老金发出去。

有人问了,我和公司交了多少以后我领多少好了,干嘛一定要让下一代养上一代?

想想几十年前,月薪几百就算是高工资了,月薪几十的人比比皆是。如果你和公司每月加起来交30块钱,累积起来当你的养老金,你老了只能喝西北风……而在现在的制度下,每年统筹账户付出去的基础养老金是按当前的平均工资算的,可以避免货币贬值。

通货膨胀是养老金的天敌,有些不实行现收现付制的国家,通过用养老金投资,企图跑赢通胀。

而我们国家的统筹账户用现收现付,能有效跑赢通胀,但这个制度有个致命的危险——人口老龄化!!

不只是老龄化,现在年轻人正在大大减少,因为如今的青壮年都是80、90后为主,也就是当年计划生育的那批。话说90后最大的已经27岁了啊……

所以现在的局面是,退休的人越来越多,老年人活得越来越长,年轻人越来越少……养老金肯定不够了啊!

统筹账户收上来的钱已经不够发了,怎么办?只能从个人账户那边拿了……

现在大部分地区的养老金只能勉强支撑现收现付,数据显示2016年三分之二的省份养老金当期不够发。

换句话说,大家交的养老金很多都已经被用掉了,你的养老金账户只是个空壳而已。

所以上面那条养老金只记账不做实的意思是,你缴了多少养老金给你记着,但不是你账户里真有,因为这些钱已经被我们用掉了……

自己怎么养老?

养老金缺口很大,国家也是想方设法的填补这个缺口,一个是延迟退休,不但让你多交几年养老金,你还能少拿了几年,因为人的寿命是固定的,60岁退休90岁死,领30年养老金,65岁退休90岁死,领25年。

还有一个就是开放二胎,现在的风气已经不是开放二胎,而是鼓励二胎了,以前是计划生育好,政府来养老;现在是多生几个好,来养政府老。

延迟退休,说得难听点就是赖掉钱。如果个人账户记账不记实,这个缺口还不知道要怎么堵上。

所以我们还是考虑下保监局说的,自己研究下给自己养老吧。

一、养老保险

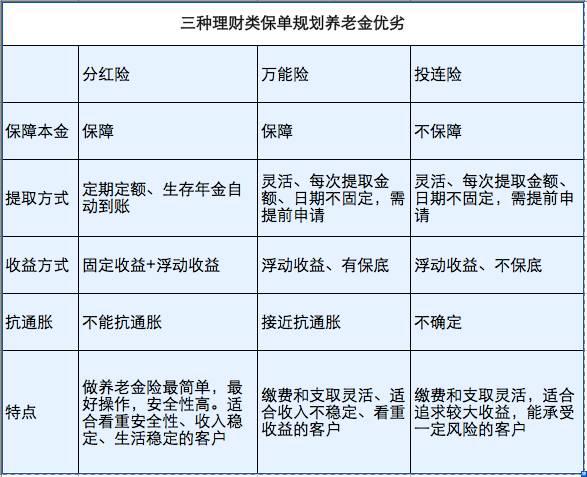

目前国内主要理财类保单:

从上表看来,目前较流行的分红型保单是最适合作养老金规划的,但是请注意:

1.年金领取开始时间和周期要和本人退休周期相吻合,比如,预计55岁退休,那么年金领取开始时间就要从55岁开始直到终身,而不是从投保的头几年开始领取,领取周期一般是一年一次或者每月一次,而不是隔几年领一回,这样就起不到作补充养老金的作用。

2.养老金计划中要有积累期和领取期的区分,这样才能做到聚少成多,专款专用,边积累边提领的方式是变相减少本金,不利于资金的归集,降低了资金的时间价值。现在市场上有一种一交钱几天后就开始返钱的保险,而且年年返,看起来很划算,其实羊毛出在羊身上,是个花招,只是变相减少了储蓄本金而已,并不是拿到了真正的收益,这类保险并不适合做养老金规划。

3.抗通胀。作为一种长期金融资产,资产保值是理财的目标之一,保值就是跑赢通货膨胀,同时要对冲汇率风险。我国自改革开放30多年来,经济发展迅猛,但是高增长的同时也带来了高通货膨胀率,仅仅参考国家统计局每月的公布的CPI(居民消费价格指数)增长率来判断通胀率是不准确的,同时还要考虑货币超发等因素。

那万能险呢?万能险目前在收益数据上是比分红险要好看些,但从长期看,保险公司的分红险和万能险在资金管理上没有太大的区别,而且分红险资金的封闭期更长、更稳定,万能险由于其缴费和支取的灵活性,在管理上万能险的成本更高,从国外保险公司的运营数据来看,万能险收益是普遍略低于分红险的。

那投连险呢?对一般的没有风险意识的客户来说,不适合投投连险,只有投连险的进取型账户才有可能在收益上比分红险、万能险更高,这主要取决于保险公司投资团队的水平和客户自己选择账户的类型。

二、基金定投

基金定投也是一种存钱以及盈利的好方式,达人哥写过很多基金定投技巧的文章。

从某种程度上看,基金定投和定存挺像的。但只是形式像,长久下来收益还是差挺多的。

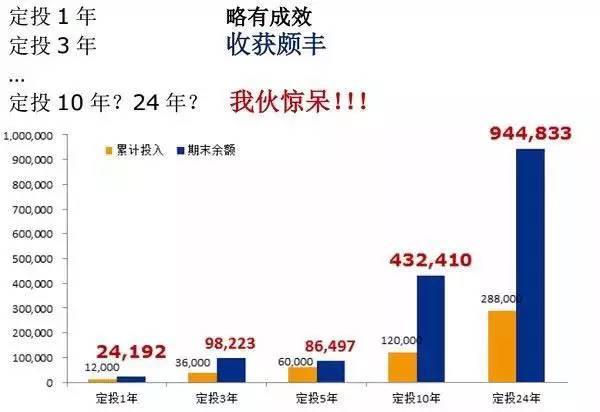

我们假设投资者每月投资500元,定期存款年利率为6%,基金定投年收益率为12%,则随着投资时间线的延长,两种投资方式的收益差别越来越大。当投资20年时,基金定投收益可达到49万多元,比定期存款高出一倍多。

定期存款VS基金定投收益表

定期存款VS基金定投收益图

以上证综指做示例,每月扣款 1000 元,从 1990 年上证综指成立时定投至 2014 年底,定投复合年均收益率为 8.85%,资产变化嘛,如下图所示~

以上是两种推荐的方法,大家加油赚钱养老吧!

来源:达人说钱原创

版权归本号所有,如需转载,请联系后台

惊贷500万还1009万!楼市再爆大消息!这些人要哭了

银行收紧了“钱袋子”,一些城市的房贷利率又提高了。别看就是小数点后面的数字增加了一丢丢,飞出去的可是房奴们大把的钞票!

九点半财经

▲长按二维码“识别”关注

为您全方位提供最新的财经资讯,为您深度解读各类重大消息,为您整理最全的分析师观点。

.