作者:泉果探照灯

导语:谁也阻挡不了洛克菲勒家族在中国淘金的步伐,美国总统也不行。

就在不久前,洛克菲勒国际(Rockefeller International)主席卢奇尔·夏尔马(Ruchir Sharma)接受了CNBC的访问,他很直接地表示:中国约有250家公司,其市值超过10亿美元,而且自由现金流收益率超过10%——比美国多出约100家,比欧洲多出60家。洛克菲勒家族要做真正有眼光的投资者,当前正在中国市场的这250家公司里,热情地挖掘“被严重低估的价值宝藏”。

对于目前美国总统特朗普的一系列关税政策,洛克菲勒家族也没在怕的——“大家太关注特朗普了,但中国好不好他决定不了,世界不是围着一个人转的。”

世界正变得越来越分裂和复杂,但我遇到的每个人似乎都只关注一个人:唐纳德·特朗普。很多关于今年的预测,都认为特朗普将决定全球经济和市场趋势。

但是,单一因素永远不是预测的坚实基础。世界不是单极的,也不围绕一个人转,即使是特朗普。

很多人忽略了一个事实,2017年特朗普上台,他不断威胁要用关税来削弱中国,但是在他的第一个任期,全球表现最好的是MSCI中国(摩根士丹利中国指数)。

洛克菲勒国际是洛克菲勒家族资管中负责全球投资的机构,现任主席夏尔马曾在摩根士丹利工作了25年,担任新兴市场主管和首席全球策略师,他同时也是一位知名的金融作家,撰写过4本国际畅销书籍。在接受电视采访之前不久,夏尔马还发了个专栏文章,题目就是《中国龙为何再次崛起?》(Why Dragon’s Roaring Again?)中,深入探讨了洛克菲勒家族眼中的中国市场,以及正在使用的投资方法论。

其实,早在今年年初,夏尔马在其发布的《2025年十大金融趋势》中,就已经明确指出中国市场的投资价值。

笔者结合了夏尔马近期的文章和访谈,梳理出了他最新的4个核心判断。以下为夏尔马的第一人称视角讲述:

01

天道有常不为桀亡:中国市场永远有投资机会,大家没必要高估特朗普的影响力。

近期,中国股市显著上涨,全球投资者都在问:中国股市对外资来说,现在是否“可投资”?

我的答案是“当然,而且一直都是”。

投资者——尤其是外国投资者——正在重新认识中国:“这是一个复杂但与众不同的市场,但规模庞大到无法忽视,并且在某些领域能够产生巨大的创新和机遇。”

过去几年,受多种因素影响,中国股市经历了持续低迷,很多外国投资者认为这个全球第二大市场“不值得投资”,这种看法并不合理。

我认为现阶段真正的变化来自于市场情绪的转变,引发这种转变的原因有两个:

1.Deepseek的突破性进展:

它有力证明了,中国在全球创新版图中依然占据重要位置,中国的科技实力在推动市场信心的修复。

2.中国市场的估值极具吸引力:

中国估值如此便宜的原因之一,是在特朗普当选后,美国的许多养老基金对中国资产的“大甩卖”,他们认为中国不可投资,是因为特朗普要来了,他试图让中国被全世界孤立。

世界正变得越来越分裂和复杂,但我遇到的每个人似乎都只关注一个人:唐纳德·特朗普。很多关于今年的预测,都认为特朗普将决定全球经济和市场趋势。

但是,单一因素永远不是预测的坚实基础。世界不是单极的,也不围绕一个人转,即使是特朗普。

从历史上看,美国总统对市场的影响往往没有想象得大,甚至有时微不足道。

如果大家还记得2017年特朗普上台的状态,投资者都做好了迎接负面冲击的准备,但那一年却是美国股市波动最小的一年。那时特朗普也是不断威胁要用关税来削弱中国,然而在他的第一个任期内,MSCI中国指数表现非常亮眼。

我们不知道特朗普对中国的确切想法是什么,但至少到目前为止,他对中国的态度比我认为大多数人预期的要温和。

02

淘金方法论:通过在中国寻找现金流高、盈利能力强的上市公司,就能从中发现被埋藏的“钻石”。

对于深谙安全边际的投资者而言,只要价格在合理区间,中国资本市场依然有着不可忽视的投资魅力。

例如,通过寻找现金流高、盈利能力强的上市公司,就能从中发现被埋藏的“钻石”。

目前,中国约有250家公司,其市值超过10亿美元,而且自由现金流收益率超过10%——比美国多出约100家,比欧洲多出60家。

注:市值超过10亿美元,代表公司具有一定规模和市场认可度。自由现金流收益率=自由现金流/市值,代表该公司相对市值能够产生充裕的现金流,被视为公司财务健康、盈利能力强的标志。

图1.中国有一批实力雄厚但被忽视的公司

图注:市值超过10亿且自由现金流超过10%的公司数量

来源:Financial Times

在这250多家中国股票中,除了约20家外,其余均属于非科技行业,主要集中在工业和非必需消费品领域。因此,好的投资机会不仅存在于中国的互联网和人工智能领域。

举个例子,如果比较一下中美两国领先的电动汽车公司,就能看到两个市场的估值差距。

中国的电动车龙头和特斯拉的收入和股本回报率基本相当,但销量增长速度是特斯拉的两倍,而且正在迅速扩大其在全球市场的份额。然而,即使在这波增长之后,这家公司的市盈率也只有特斯拉的1/4,市值仅为特斯拉的1/7。

因此,我常说,这是一类今年最值得关注的交易策略,比如做空特斯拉,做多这家中国的电动车龙头。

03

逆向交易回归,动量交易危险——远离美国的顶级科技公司。

历史表明,全球经济和市场呈周期性变化,而非直线发展。

“逆向投资”策略正是基于这种周期性。

通常,一个持续了十年的热门投资主题会因为变得过于拥挤,埋下让自身消亡的种子。但如今,我们已经进入了2025年,而2010年代的热门押注——美国大型科技公司——仍在获得回报。

同样,在过去,全球市值前10强公司的名单每十年都会发生巨大变化。而如今,美股10强中,有7家都是2010年代的老牌企业,包括苹果、微软和亚马逊。在美国人工智能热潮日益高涨的背景下,过去15年中10强每十年都会变化的趋势,已变得微不足道,而这种热潮又因美国的过度刺激、投资游戏化、算法交易和被动基金的兴起愈演愈烈。

自18世纪资本主义诞生以来,“创造性破坏”一直是一个决定性且必不可少的特征;它要么已经消亡,要么处于休眠状态,并准备卷土重来。而我打赌它会卷土重来。这将预示着“逆向投资”(迟来的)回归,那么第一步就是,远离美国及其顶级科技公司。

注:“创造性破坏”是奥地利经济学家熊彼特提出的概念,指新的技术、产品或商业模式不断涌现,取代旧有的结构和秩序,从而推动经济发展。这种过程既带来了创新和增长,也导致了旧有产业和企业的衰退或消失。

与逆向投资相对的是动量交易。

动量交易认为,过去表现好的股票在短期内会继续走强,而表现差的股票会持续低迷。

过去一年,动量交易风靡一时:它们狂热的席卷了美国的大型科技,也带动了金融和其他行业的股票。

但是,转折点即将逼近。

据Empirical Research Partners的数据,自20世纪50年代以来,那些在9个月内领涨市场的股票,在接下来的12个月里平均会跑赢市场3%。然而,像2024年这样跑赢超过20%的情况非常罕见。而且,根据历史记录,在经历如此强劲的上涨之后,动量股在接下来的12个月里,平均会跑输市场近10%。

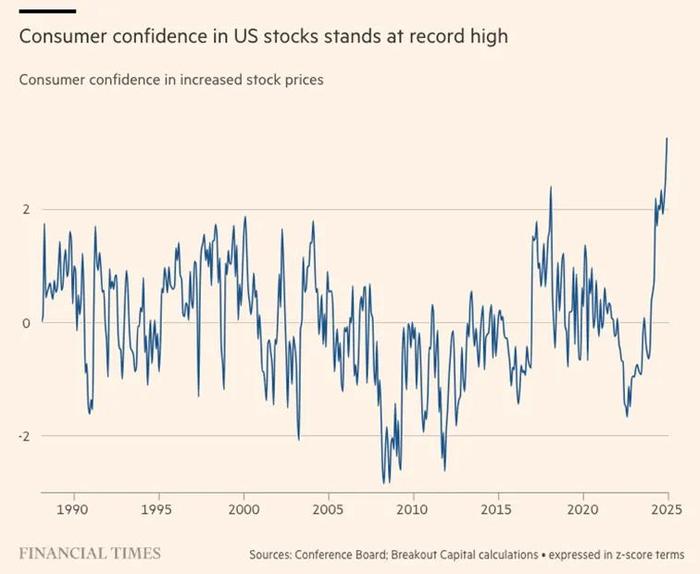

在市场中,动量投资的趋势往往会强化一种假设,即“好日子会一直持续下去”。这种想法会在行情后期,吸引大量散户投资者入场。目前美股正处于这种阶段。自相关调查开始追踪市场情绪以来,我们看到,美国消费者对美股的乐观情绪已经达到了前所未有的高点(如下图)。

图2.消费者对美股的信心达到历史新高来源:Financial Times

图2.消费者对美股的信心达到历史新高来源:Financial Times与此同时,动量投资似乎正面临崩盘的风险,而这种崩盘可能会让许多美股投资者损失惨重。

04

美国越是威胁加征关税并将美元武器化,其昔日的伙伴们就越会努力推动没有美国参与的贸易。

如果特朗普的关税威胁如其内阁所说的那样,是一种谈判策略,那么这种策略已经开始奏效——其他国家确实坐到了谈判桌前,但是,美国却被排除在外。

注:特朗普提名的商务部长霍华德·卢特尼克(Howard Lutnick)曾提到,支持“将关税作为一种谈判策略”。

经过25年的谈判,最近,31个国家的代表就建立世界上最大的贸易联盟达成一致,将欧盟与拉丁美洲的南方共同市场(MERCOSUR)联系在一起。这些国家的GDP总和占全球的25%,如果协议最终获得批准,成员国之间的关税将削减90%。

注:2024年12月,欧盟委员会主席冯德莱恩宣布,欧盟与南方共同市场(MERCOSUR)达成贸易协定。MERCOSUR是南美地区最大的经济一体化组织,也是世界上第一个完全由发展中国家组成的共同市场,目前成员国为巴西、阿根廷、乌拉圭、巴拉圭和玻利维亚。但该协议的最终批准仍面临法国的强烈抗议。

由于美国将关税作为制裁手段,并将美元武器化,让许多国家感到不安,纷纷开始和邻国签署协议促进贸易或绕过美元进行交易。比如印度已与22个国家达成协议,用卢比进行贸易;印度与俄罗斯之间90%的贸易以本币结算。包括沙特阿拉伯在内的石油出口国也达成协议,以非美元货币出售石油。

可见,美国越是威胁加征关税并将美元武器化,其昔日的伙伴们就越会努力推动没有美国参与的贸易。

近年来,全球贸易格局发生了很大变化,如今最大的贸易走廊集中在发展中国家之间。下图中,增长最快的10条贸易走廊中,有8条是“无美国贸易”,而其中许多条走廊的一端,都与中国相连。

图3.在10个发展最快的贸易走廊中,大多数不包括美国

图注:蓝色表示有美国参与,红色表示有中国参与

来源:Financial Times

财经自媒体联盟

第一财经日报

第一财经日报  每日经济新闻

每日经济新闻  贝壳财经视频

贝壳财经视频  尺度商业

尺度商业  财联社APP

财联社APP  量子位

量子位  财经网

财经网  华商韬略

华商韬略

4000520066 欢迎批评指正

All Rights Reserved 新浪公司 版权所有