下班路上遇车祸,公司只赔6万就想了事?半年后意外发现,公司早给自己买了80万保额的意外险,这到底是善意调解还是刻意隐瞒?员工拿到部分理赔款后反悔维权,公司却指责其言而无信。这场牵扯16万理赔金的纠纷,藏着多少打工人该警惕的坑。

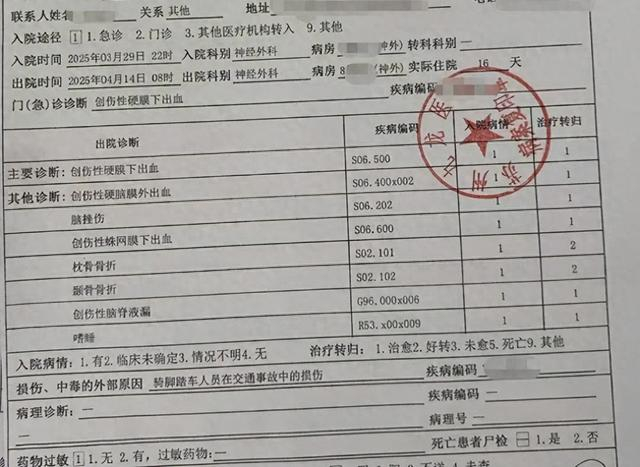

我们先从事件的源头说起。2025年3月29日晚,小张(化名)下班途中遭遇交通事故。对方转弯未让直行,被判定负全部责任。经医院诊断,小张枕骨骨折、蛛网膜下腔出血,病情危急,一度需要考虑开颅手术。

出事当晚,小张就第一时间通知了公司。他记得入职时公司明确说过会购买保险,每个月还会从工资里扣除相应保费。可让他心寒的是,住院期间公司没派人来看望过一次,反而传来消息说“伤好后不用来上班了”。

出院后,小张多次通过微信联系公司介绍的保险业务员,想索要保险单号了解理赔条款。但对方总能找到借口推脱,要么说在外面,要么说在开会,最后干脆表示“这是跟公司签的,不便提供”。直到小张当面质问老板,对方才改口称没买人身意外险,只买了雇主责任险。

2025年4月25日,在老板的劝说下,小张签下了《一次性赔偿协议书》。协议约定公司支付6万元,涵盖工伤残疾补助、就业补助、医疗补助等所有赔偿。老板还特意强调,做伤残鉴定会影响后续生活,按公司过往案例,断手指也只赔6万,签字就能先拿1万生活费。当时的小张身心俱疲,没细看就签了字,殊不知这份协议里还藏着委托公司代领理赔款的附加文件。

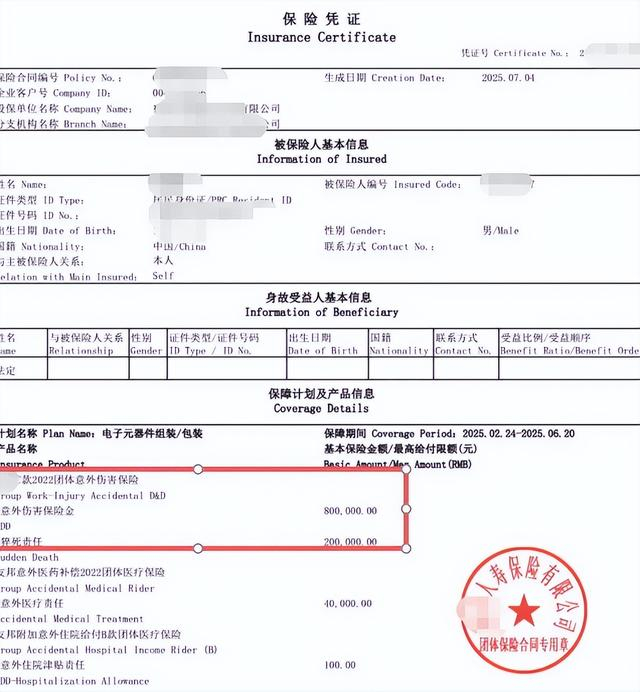

签完协议后小张回老家休养,直到半年后身体好转,公司联系他去做劳动能力鉴定,事情才出现反转。2025年10月,在鉴定机构,小张意外看到了自己的保单名称。通过多方查询,他终于在保险公司系统里找到了真相:公司给买的根本不是雇主责任险,而是以他为受益人的团体意外伤害险,保额高达80万元。

发现被隐瞒后,小张立刻行动。10月31日,他再次联系保险业务员询问保单事宜,对方表示不清楚,随后直接拉黑了他。11月1日,小张找老板对质,老板却声称保险只能赔付一次,要求他退还之前拿到的6万元,让他自己去保险公司理赔。小张进一步打听才知道,公司早已委托业务员私自取走鉴定报告,悄悄向保险公司申请了理赔。

小张赶紧致电保险公司要求撤销理赔申请。查询后得知,保险公司核定的赔付金额为16.16万元。后续协商中,老板以“不配合就拿不到理赔款”相要挟,要求他签署补充协议。2025年12月2日,为了拿到钱,小张被迫签字。协议约定他收到保险赔偿后,要返还公司垫付的6.12万元及5000元资金占用费,且不得再向任何方主张赔偿。

12月5日,小张跟随公司前往保险公司确认理赔金额后,老板将扣除费用后的9.54万元打给他,加上之前的6万元,他共拿到15.54万元。但冷静下来后,小张越想越憋屈,觉得公司利用信息差侵占理赔款的行为无法接受。他再次向保险公司申请冻结了16.16万元理赔款,双方陷入僵持。

举个实际例子,小张的遭遇并非个例。2025年12月,国家金融监管总局就对安心财险开出重罚,这家公司因理赔数据报送不实、隐瞒关键保险信息等多项违规行为,被暂停多项新业务,14名责任人合计被罚77万元。上海消保委同期发布的测评报告也显示,多家保险平台存在隐瞒关键信息的问题,导致消费者投诉[下载黑猫投诉客户端]率居高不下。

这里要注意,公司的“自愿调解”说法站不住脚。北京金融法院数据显示,当前保险类诉讼中,60%以上存在告知义务履行不充分的问题。小张签订第一份协议时,公司刻意隐瞒80万保额的核心信息,属于典型的信息不对称。基于隐瞒事实达成的调解协议,本身就存在撤销的法律空间。按照小张咨询律师的结果,以他240元/天的日结工资计算,仅工伤赔偿就预计能拿到16万多元,公司6万元的赔偿明显不合理。

话说回来,公司法务的回应也充满争议。法务称公司买保险是为了减少经营损失,协议已明确处理所有争议,小张知晓保单后签字又反悔属于言而无信。但核心问题在于,公司最初的调解是建立在隐瞒关键信息的基础上,并非真正的“自愿公平”。而且小张后续签字是被“拿不到理赔款”要挟,并非真实意愿的表达。

总结下来的话,这场纠纷的关键不是“是否自愿调解”,而是公司是否履行了信息告知义务。小张的经历给所有打工人提了个醒,遇到工伤理赔时,一定要主动核实保险信息,不要轻易签署不明协议。你觉得小张的维权能成功吗?如果遇到类似情况,你会怎么处理?欢迎在评论区留下你的看法。