主品牌销售额排在国内男装行业第55至65名,营业收入排在第50名,这样的“行业地位”真的具有代表性,够格冲刺深交所主板?

9月18日晚,来自广州的男装品牌迪柯尼披露了IPO二轮问询回复,深交所问及多方面问题,包括是否符合主板定位、以商业秘密为由不完整披露男装行业零售额排名情况是否合理、报材料前大额分红如今却募资补充流动资金合理性、期后业绩情况等。

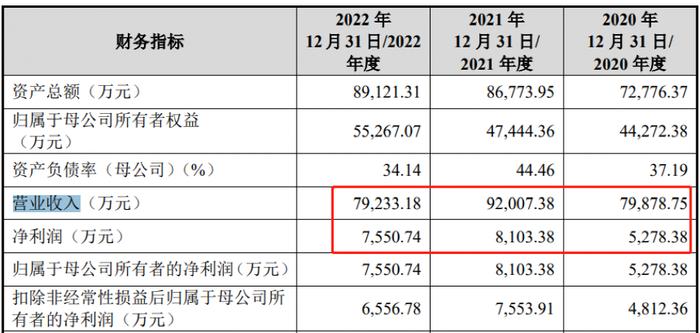

迪柯尼除了行业排名不算突出,门店数量也远少于挂牌曾经的深市中小板的比音勒芬和报喜鸟。从净利润(扣非后孰低)来看,其在冲击主板的排队公司中也属于“弱小”,报告期分别录得4812.36万元、7553.91万元和6556.78万元。

中国基金报记者注意到,迪柯尼硬冲主板实际上也是无奈。

据公司招股书,其2020年到2022年的研发投入占营业收入比重分别低至1.75%、1.47%、2.02%,8件专利有5件是买来的,且均没有派上用场沦为“花瓶”。以这样的“研发”实力申报净利润要求相对低但科创属性要求相对高的创业板或者科创板,显然更不现实。

“审慎论证是否符合主板定位”

广州迪柯尼服饰股份有限公司(简称“迪柯尼”)最早在去年7月向证监会提及上市材料并获受理,冲刺深交所主板,今年1月收到反馈意见。此后由于全面注册制改革,公司平移到深交所重新申报,于今年3月1日获受理,3月28日收到首轮问询。

公司在7月20日回复首轮问询,很快又收到二轮问询,9月18日公司披露了二轮问询回复。

据招股书介绍,迪柯尼是一家集研发、销售及品牌管理于一体的中高端品牌商务休闲男装企业,公司旗下拥有定位于中高端都市商务男装的“DIKENI”品牌及定位于轻奢设计师品牌的“CARSYDA”品牌。

截至2022年12月31日,公司有213家直销门店、198家加盟门店,合计411家门店,远小于可比公司的门店数,仅仅比定位职业装细分市场的乔治白好一点。而同为定位中高端的比音勒芬和报喜鸟,截至2022年末门店数分别为1191家和1684家,约为公司的三到四倍。

根据Euromonitor数据,公司主品牌“DIKENI”2022年零售额为9.4亿元,在中国中高端商务休闲男装行业、中高端男装行业、商务休闲男装行业、男装行业的品牌零售额排名分别为第四名、第八名、第十五至二十五名之间、第五十五名至六十五名之间。

根据中国服装协会公开发布的“2022年服装行业‘营业收入’百强名单”,仅核算百强名单中主营业务为男装品牌经营的企业,公司营业收入排名第50名。公司2022年营业收入为7.92亿元,扣非归母净利润为6556万元,这样的体量尤其净利润体量,显然算不上大。

为此,二轮问询深交所首先要公司结合业务规模、经营业绩稳定性、研发能力及行业地位等情况,审慎论证发行人是否符合主板定位。需要指出的是,公司选定的同样定位中高端的可比公司比音勒芬和报喜鸟,都是在曾经的深交所中小板上市。

高比例分红后欲募资补流

在首轮问询中,公司将利润大笔分红后再转向募集资金的合理性就被问及,如今二轮问询,这个问题还是绕不过去。申报材料及首轮审核问询回复显示,迪柯尼2020年及2021年的现金分红金额分别为738万元、5031万元。本次募集资金,公司拟将7500万用于补充流动资金。

公司在2020年净利润为5278万元,账上货币资金为9226万元,客观来讲分红700多万不管从绝对额还是占比来说都还算合理范畴。然而,到了2021年,也就是申报IPO前一年,此时甚至已经在备案辅导阶段,现金分红却突然大幅度提升到了5031万元,而占同期净利润比例达到六成以上。

更主要的是,这样的大额分红超过95%流向了实控人的口袋。本次发行前,公司实际控制人为许才君、郑雪芬夫妇,两人直接和间接控制公司的股份占本次发行前总股本的96.67%,许才君担任公司董事长,郑雪芬担任公司董事、总经理。

大额分完红后,迪柯尼转手就开始申报上市问资本市场要钱,甚至流动资金也紧张了?招股书显示,公司此次总共拟募集资金7.03亿元,投建三个项目,大头是“营销网络建设”,主要是扩门店,而另有7500万元用来补充流动资金。

为此,二轮问询深交所要求结合现金分红政策及其执行标准、现金分红的背景和原因、报告期内发行人现金流量及资产负债状况,说明现金分红的必要性、合理性;说明募集资金补充流动资金的测算依据,结合持有的货币资金、财务状况、现金分红情况等,说明在报告期有现金分红情况下利用募集资金补充流动资金的必要性、合理性。

公司在回复中认为,“报告期内,公司不存在突击分红、异常分红的情况,分红安排合法合规、不存在争议,亦不存在减损中小股东的利益等情况”。

二季度净利仅17万

二轮问询中,公司的期后业绩也被重点关注。

从招股书披露的情况看,公司2022年就开始存在业绩下滑的情况。报告期内,公司主营业务收入分别为7.97亿元、9.17亿元和7.9亿元,净利润分别为5278.38万元、8103.38万元及 7550.74万元。不难发现,2022年其营收和净利润都明显下滑。

而根据审阅报告,2023年1-3月,公司实现营业收入2.4亿元,同比上升7.02%;归属于母公司股东的净利润为4719.51万元,同比上升1.44%。公司预计2023年1-6月的营业收入为4.25亿至4.45亿元,同比上升11.42%至16.66%;预计扣非后归母净利润为4650万元至4850万元,同比上升23.54%至28.85%。

深交所要求公司结合行业业务特点,说明2023年上半年扣非后归母净利润与一季度经审阅归母净利润较为接近的合理性;说明2023年上半年经营业绩的实际情况,与前期业绩预计是否存在较大差异;分析2023年上半年业绩同比增长的合理性,与行业趋势是否相一致;分析2023年全年的业绩变动趋势,是否存在业绩大幅下滑风险。

从公司的回复来,今年二季度公司营业收入为1.89亿元,与一季度的2.4亿元相比下滑约20%,而净利润仅录得17.4万元,与一季度的4736万元相比差距悬殊,二季度扣非归母净利润更是录得亏损108万元,而一季度为4518万元。

公司解释称,主要与存货跌价准备的计提时点以及男装销售的季节性特点两方面有关。同时,公司称,随着外部因素影响减弱,服装消费需求回暖,公司预计2023年全年营业收入、归母净利润、扣非归母净利润可分别同比增长,业绩大幅下滑风险较小。

虽然公司预计2023年全年各项业绩指标均较2022年度有所增长,但公司也在招股说明书中对相关风险进行了提示,“若未来出现消费者需求低迷等不利因素导致持续关店等情况发生,仍然可能对公司的正常经营和盈利水平产生不利影响,或可出现业绩下滑超过50%的风险”。