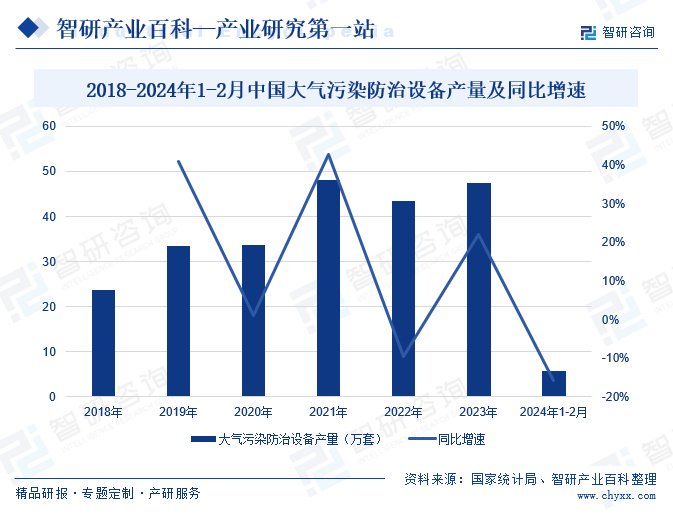

摘要:随着环保法规的日益严格和公众环保意识的提高,各行各业对大气污染防治设备的需求不断增加,推动了设备产量的快速增长,国家统计局数据显示,2023年我国大气污染防治设备产量为47.47万套,同比增长22%,2024年1-2月大气污染防治设备产量为5.82万套,同比下降15.8%。为了满足市场需求,各企业将不断加大研发投入,推动技术创新和装备升级,提高治理效率和效果,未来,在多样化市场需求的带动下,我国大气污染防治设备将加速优化升级,为大气污染治理行业提供强劲的技术和装备支撑,助力大气污染治理行业健康可持续发展。

一、定义及分类

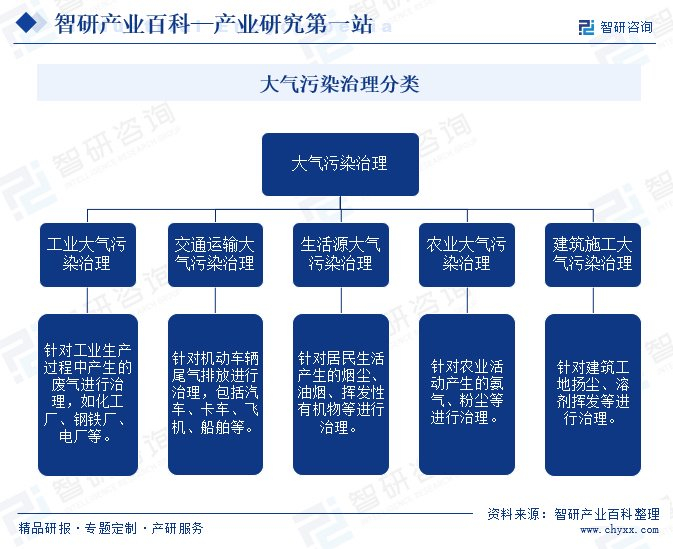

大气污染治理是指采取各种技术和管理措施,控制和减少大气中污染物的排放,改善空气质量,保护人类健康和生态环境。它主要涉及源头减排、过程控制、末端治理等几个方面。大气污染治理可以根据污染源的类型、污染物的性质以及治理技术的不同,分为工业大气污染治理、交通运输大气污染治理、生活源大气污染治理、农业大气污染治理、建筑施工大气污染治理等几个类别。大气污染治理的目的是实现污染物排放的最小化,确保空气质量符合相关标准,促进可持续发展。

二、行业政策

大气污染治理是生态文明建设的重要内容,是环境保护中亟待解决的突出问题,是事关人民群众身体健康的大事。当前,我国资源约束趋紧、环境污染严重、生态系统退化的问题十分严峻。为此,国家和政府部门相继出台了多项政策措施,加快推进大气污染治理工作的开展,助力大气污染治理行业高质量可持续发展。2023年11月,国务院发布《空气质量持续改善行动计划》,提出要加强对成渝地区、长江中游城市群、东北地区、天山北坡城市群等区域大气污染防治协作的指导;加快完善重点行业和领域大气污染物排放标准、能耗标准。2024年1月,中共中央、国务院发布《关于全面推进美丽中国建设的意见》,提出要着力解决恶臭、餐饮油烟等污染问题;加强消耗臭氧层物质和氢氟碳化物环境管理等。

三、行业壁垒

1、技术壁垒

随着环保标准的日益严格,传统的治理技术已难以满足要求,需要采用更为先进、高效的技术手段。这些技术往往涉及复杂的化学反应、物理过程和工程设计,对企业的研发能力和技术水平提出了很高的要求。因此,技术壁垒成为了阻碍我国大气污染治理行业发展的重要因素之一,只有掌握了核心技术和关键设备,企业才能在激烈的市场竞争中得到进一步发展。

2、资金壁垒

大气污染治理项目通常需要大量的初期投资,用于购买先进的治理设备、建设基础设施以及进行技术研发等,这些投入对于资金实力不足的企业来说是一个沉重的负担,限制了它们的进入和发展。同时,大气污染治理行业的运营成本也相对较高,包括设备维护、能源消耗、人力成本等,需要企业有稳定的资金来源来支持长期运营。

3、市场准入壁垒

为了确保大气污染治理的效果和安全性,政府设立了一系列的市场准入门槛,要求企业必须具备相应的资质证书和达到特定的环保标准才能从事相关业务。这些资质认证往往涵盖了企业的技术水平、设备条件、管理能力等多个方面,需要企业付出大量的时间和精力去申请和维护。

四、发展历程

我国大气污染治理行业经历了起步、初步治理、强化治理和深度治理四个阶段。目前,我国大气污染治理工作正处于深度治理阶段,不仅关注常规污染物的控制,还致力于新型污染物的治理,并倡导绿色发展理念。整体来看,我国大气污染治理行业在政策引导和技术创新推动下,正逐步实现从量变到质变的转变,为环境改善和可持续发展奠定了坚实基础。

五、产业链

1、行业产业链分析

我国大气污染治理行业产业链上游环节主要包括原材料、零部件及环保处理药剂的供应商,如钢材、塑料、玻璃纤维、催化剂等,为中游的大气污染防治设备制造商提供关键物料和技术支持。然而,目前我国在这一环节尚不具备竞争优势,许多关键原材料如特种纤维等仍被国外厂商所垄断。因此,加强上游环节的自主研发和创新,提高国产化率,是我国大气污染治理行业持续健康发展的关键。

我国大气污染治理行业产业链中游聚焦于设备制造、技术服务和运营维护等关键环节。中游企业凭借先进的工艺技术和丰富的行业经验,为大气污染治理提供高效、可靠的设备和技术支持,同时,积极应对市场挑战,不断创新服务模式,提升服务质量。

我国大气污染治理的主要应用行业包括钢铁、冶金、水泥、电力和化工等高污染、高耗能产业。这些行业在生产过程中产生大量废气,对大气环境造成严重影响。因此,它们成为大气污染治理的重点对象。随着环保政策的日益严格和技术的不断进步,这些行业正积极采取措施,加强大气污染治理,以实现可持续发展。

2、行业领先企业分析

(1)浙江菲达环保科技股份有限公司

菲达环保主营业务为大气污染治理及国内环保水务相关业务,公司致力于提供燃煤电厂及钢铁、冶金、 建材、造纸、化工等领域工业烟气的除尘、脱硫、脱硝、输灰、电气控制等环保大成套。在大气污染治理业务方面,菲达环保采用“营销+设计+制造+服务”型经营模式,以销定产,在销售除尘、 脱硫、脱硝、气力输送、垃圾焚烧等量体裁衣、单台设计、个性化环保装备的同时,也经营大型工业烟气治理环保岛大成套、垃圾焚烧发电项目投资等。近年来,菲达环保积极响应国家发展战略,持续深耕大气污染治理和环保水务相关业务,带动公司稳健经营和发展。2023年1-9月,菲达环保营业收入为24.69亿元,同比微跌2.94%。

(2)中电环保股份有限公司

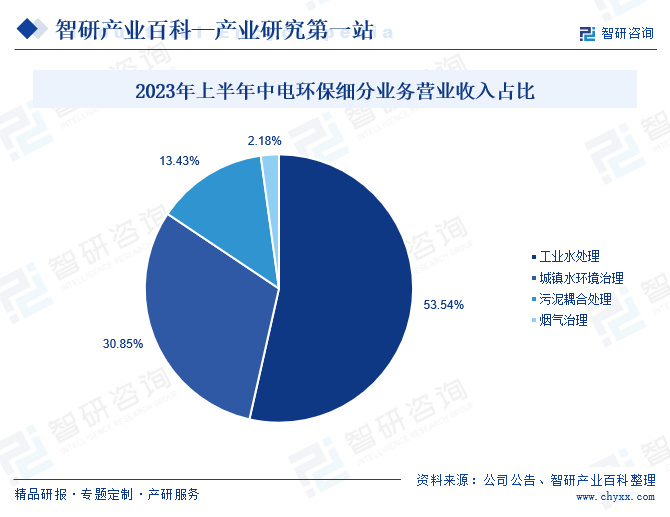

中电环保是生态环境治理服务商,主营业务为水务、固危废、烟气的治理,公司旗下的中电环保科技有限公司,是专业从事大气污染防治的国家高新技术企业,为火电、石化、冶金、焦化、建材 等客户提供烟气脱硫、脱硝、除尘等超低排放、余热利用及VOCs治理等综合服务。2023年以来,中电环保积极推进烟气治理市场业务开发,开发适用不同工业窑炉工况的创新技术,成功研发了适用于各种工业炉窑的CEEP-HLDI脱硫、HTR-3SO脱硝等核心技术,承接了蚌埠台嘉、德方纳米等项目,带动公司经营业绩快速增长。2023年上半年,中电环保烟气治理业务营收为0.12亿元,占比2.18%,同比增长398.95%。

六、行业现状

我国大气污染防治设备产量近年来持续增长,得益于国家对环保行业的高度重视和大力支持,以及市场需求的不断扩大。随着环保法规的日益严格和公众环保意识的提高,各行各业对大气污染防治设备的需求不断增加,推动了设备产量的快速增长,国家统计局数据显示,2023年我国大气污染防治设备产量为47.47万套,同比增长22%,2024年1-2月大气污染防治设备产量为5.82万套,同比下降15.8%。为了满足市场需求,各企业将不断加大研发投入,推动技术创新和装备升级,提高治理效率和效果,未来,在多样化市场需求的带动下,我国大气污染防治设备将加速优化升级,为大气污染治理行业提供强劲的技术和装备支撑,助力大气污染治理行业健康可持续发展。

注:本文转自智研产业百科平台,如需获取更多行业信息和定制服务,可进入智研咨询搜索查看。

智研产业百科是智研咨询推出的产研工具平台,致力于为您提供全方位的百科式产业信息查询服务。智研咨询践行用信息驱动产业发展的企业使命,完善和丰富企业方法论,依托产业百科平台提升信息价值,持续为行业发展及企业投资决策赋能。大气污染治理产业百科作为大气污染治理产业一站式系统化研究工具,全面归纳了大气污染治理产业知识信息,内容涵盖大气污染治理产业的定义、分类、政策、产业链、竞争格局、发展趋势等,并依靠信息技术建立智能互链的行业知识图谱,为行研从业者及相关投资者提供深入的洞察力和全面的信息。

智研咨询以“用信息驱动产业发展,为企业投资决策赋能”为品牌理念。为企业提供专业的产业咨询服务,主要服务包含精品行研报告、专项定制、月度专题、可研报告、商业计划书、产业规划等。并提供周报/月报/季报/年报等定期报告和定制数据,内容涵盖政策监测、企业动态、行业数据、产品价格变化、投融资概览、市场机遇及风险分析等。