即将召开的中央经济工作会议不仅要总结2016年的经济工作,还要给明年的经济发展和改革制定目标、方向。

而在11月底、12月初,各家机构就纷纷拿出他们的2017年宏观预测报告,这些报告其实都要回答两个问题:当前经济到底怎么样?明年宏观政策怎么调整?

中国金融四十人论坛特邀成员、齐鲁资管首席经济学家李迅雷这样判断:2017年就经济政策和改革举措而言,不像是大刀阔斧的一年,更可能是小心翼翼、每走一步都留好后手的一年。

一步之遥

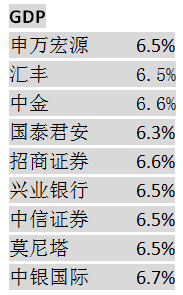

6.5%~7%,这是今年年初制定的经济增长目标,今年前三季度的GDP增速为6.7%,即便房地产调控政策密集出台、信贷略有收紧,但四季经济出现明显下滑的可能性并不大,这也就意味着保持全年经济不低于6.5%没有悬念。

汇丰大中华区首席经济学家屈宏斌认为,2017 年实际 GDP 增速为 6.5%,近期工业利润的回升将给明年经济提供有力基础。中金首席经济学家梁红认为明年的GDP增速是6.6%,消费对 GDP 增速的贡献或将明显加大,外需也有望温和复苏。

“2017年,虽然新技术、新产品、新业态等新增长动能会继续保持较快增长,但其在经济中的比重尚不足20%,难以替代房地产、汽车等传统制造业的作用,经济增长会惯性下滑到6.5%左右。”国家信息中心经济预测部主任、首席经济师祝宝良说。

莫尼塔首席经济学家钟正生也认为2017年GDP增速会下降至6.5%,他给出的理由是, “生产”与“投资”之间的背离承压最重,具体来说就是“投资冷”拖累“生产稳”,经济下行压力再度凸显,或许是2017年中国经济难以绕过的一个坎。

兴业银行首席经济学家鲁政委表示,经济增速离“L型”底部应该仅一步之遥。

杠杆之惑

中国发展研究基金会副理事长刘世锦近期也多次强调这样一个判断:中国经济接近底部,未来一两年触底是大概率事件。不过,他也提出了一个无法回避的疑问:中国的杠杆率为什么降不下来?

今年的供给侧结构性改革的五项重要任务是“三去一降一补”,即去产能、去库存、去杠杆、降成本、补短板。从执行情况来看,煤炭和钢铁的去产能已经提前完成,但是金融杠杆却并未有明显下降,特别是近日证监会主席刘士余喊话杠杆收购,市场已经看出监管层对杠杆资金的管理决心。

祝宝良在11月底就对金融风险做出了提示,他给出的潜在风险上升的多个领域中,除了债务违约、银行贷款不良率持续上升外,还有就是保险公司利用万能险高杠杆资金举牌上市公司等事件增多。

国信证券资产管理总部高级经理尚震宇表示,在“三去一补”的经济政策和防止金融风险的强监管下,面对人民币汇率贬值压力和货币宽松助经济的两难困境,市场已经无力继续拉升。

12月9日,中央政治局召开会议分析研究2017年经济工作,要深入推进“三去一降一补”,推动五大任务有实质性进展。会议强调“加快推进国企、财税、金融、社保等基础性关键性改革”。

在方正证券首席经济学家任泽平看来,这次会议传递出的信号很清晰,那就是2017年国企改革在关键环节取得突破值得期待,类似联通的改革案例在其他领域的推进可以期待,股份制改革和传统行业兼并重组有望加快,地方国企改革有望取得新突破。

屈宏斌也认为,今年下半年处置僵尸企业、不良贷款核销、债转股并出售给资产管理公司等方式去杠杆力度加大,2017 年国企改革将进一步提速。

慢慢挤泡沫

但李迅雷从另外一个方面做出的提醒是,如果金融挤泡沫力度过大,或者通胀抬升,实体经济的投资回报率持续上升,市场利率也不断上升,则资金又会从金融和房地产领域流向实体,或引发资产泡沫破裂,从而诱发金融危机。因此,2017年也要避免脱虚向实带来的风险。

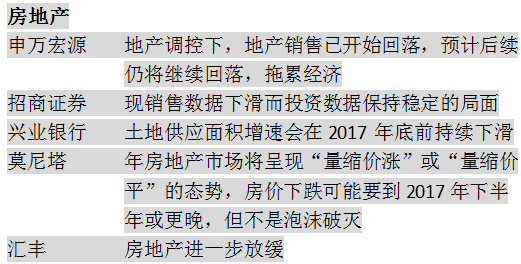

2016 年一至三季度,民间投资增速下滑拖累GDP 增速降低0.3 个百分点。然而随着利润、价格和企业信心等周期性指标的好转,屈宏斌判断民间投资很可能不会进一步下滑。此外,屈宏斌还预计,房地产投资放缓将有所缓解,但即使是像2014-15 年那样10%的放缓幅度,也可以被基础设施投资的较快增长所抵消。

任泽平认为,2017年房地产投资增速1%-3%,一二三线城市去库存较充分并补库需求。这也就意味着,房地产投资触底回升,2017年二季度可能二次探底但幅度不深。2014年中央经济工作会议专门提到“经济风险总体可控,但化解以高杠杆和泡沫化为主要特征的各类风险将持续一段时间;既要全面化解产能过剩,也要通过发挥市场机制作用探索未来产业发展方向。”李迅雷认为,化解泡沫不能一蹴而就,需要小心对待。

政策组合:稳健+积极+改革

对于2017年的宏观政策,不少机构给出的政策组合是:稳健+积极+改革。

“美国加息并不意味着全球流动性拐点到来。” 中信证券首席经济学家诸建芳认为,中国由于资产泡沫和汇率原因不大可能大幅放松流动性,但有一点不能忽视,全球整体经济复苏动能较弱,需要维持一个相对宽松的货币格局。

不过,诸建芳也指出,信贷难以有效完成货币政策传导。

李迅雷表示,2017年货币政策的制订也会遇到前所未有的难题,降准不现实,因为贬值预期在;加息也不现实,因为市场利率已经上调了。如果是既降准有加息呢?虽然都可以做单独解读,但放在一起就显得别扭。财政政策呢?似乎也有点力不从心。

中国银行国际金融研究所所长陈卫东认为,货币政策更趋稳健,做好重点领域风险防范,降准降息概率较小;财政政策方面,继续保持积极基调,实施更加有效的财政政策,优化财政支出结构,完善地方政府债务管理制度,严控各类潜在风险。

祝宝良认为,可以适当提高赤字率。

申银万国首席经济学家李慧勇认为,2017年的赤字率进一步提高至3.5%,国债和地方债发行仍将继续呈扩张趋势,规模在2-3万亿。钟正生则认为,积极的财政政策将不同以往,稳健的货币政策将因势而动中国经济企稳的内生动能不足,加之货币政策的边际效应持续递减,2017 年财政政策势将进一步发力。他指出,受制于财政收入不足,财政发力将从进一步上调赤字率、 继续加大地方债发行规模、 积极推动 PPP 项目、 发挥政策性银行“准财政” 作用、以及设立结构调整基金等方面“另辟蹊径”。

不过,国泰君安宏观分析师熊义明认为,财政政策要保持积极,压力也有所加大,即便赤字率提高到4%,地方专项债将大幅提高,但政策银行的专项金融债仍然会受限,对于地方政府来说更多的压力则来自于土地转让收入下跌。