小编微信号:cma9012

发票:是国家工商部门为经营者制定的一种票据。发票所包含的税收款项,是国家向经营者收缴的,与消费者无关。

收据:收据一般为内部使用的临时性票据,其支付不具有法律效力,只作为证明性凭证使用。

普通发票:最终用户作为买卖凭证,记账用的。而公司性质为一般纳税人,开给消费者常开的发票,则用的是增值税普通发票,这个发票只需要提供开票的名称,再根据购买的产品型号及价格,则能开,没有太严格的要求。一般可做为公司入账的凭证,但不可以进销项抵扣。也可以做为普通消费者的购买维修凭证等。

定额发票:是经营单位凭借税务登记证去向税务部门去购买的。是税局专门印制的,不用填开的,有固定数额的发票。年应税销售额商业50万元以下、工业30万元以下的小规模纳税人应使用定额发票,定额发票共有小额、10元、20元、50元、100元、200元、500元、1000元、2000元、5000元、10000元等11种面额的版本,配套使用定额发票清单,纳税人可根据业务需要选择使用。

电子发票:电子发票给商家和消费者带来了更近一步的方便。对于保修的产品来说,保修的产品是电子发票,在需要使用时再打印出来,则更容易保存。不像纸质发票,偶尔会不知所踪。电子发票也是普通发票。电子发票开据后,通过发送到顾客的QQ邮箱,或者微信接收。顾客接收后通过下载A4纸打印就能使用了。发票文件一般为PDF格式,电脑需要支持此类文件才能打开和打印。

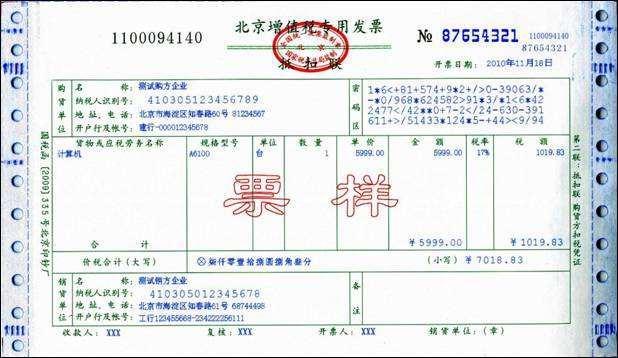

增值税专票:对于增值税发票,则必须是机打的发票。区别是普通发票不能抵扣,增值税发票能抵扣,就是增值税发票里面含有17%的税点,公司买了多少钱产品,购买产品的公司就可以少交17%的税。增值税专用发票除了具备购买单位、销售单位、商品或者服务的名称、商品或者劳务的数量和计量单位、单价和价款、开票单位、收款人、开票日期等普通发票所具备的内容外,还包括纳税人税务登记号、不含增值税金额、适用税率、应纳增值税额等内容。增值税发票一般是面向公司和单位的。个人一般用到的就是普票。这种是公司账户对公司账户需要开据的发票。开出来的发票密码区不能超过方框,否则无法在税务局或者网上进行验证通过,无法进行税款的抵扣。需要盖有公司的发票印章。

对公账户是在税务局备案的(其他一般户按理说也需要备案的,但对公户则是必须备案的)这样一来,经营款项则就必须按照规定时限开据发票或收到发票(对公账户必须开具发票)

开发票要对公账户如下: 公司对公帐户分为四类:基本帐户,一般帐户,临时帐户及专用帐户。

基本帐户一个公司只能开一个。

其他的,例如:一般帐户,一个公司可以根据业务需要开立多个,没有数量限制。 人民银行的帐户管理规定:一个企业只能开立一个基本帐户,但是可以开立多个一般帐户,如果另处还要开一个可以取款的帐户,而且资金方有一定的专门用处,那么可以在该行申请办理一个专用帐户也是可以取款的。

发票是国家规定的经济业务中使用的合法、有效凭证。

相同点:都可以作为凭证使用,具有证明、证据性功能,并具有支付能力;不同点:发票是合法有效凭证,而收据仅作为凭证使用;发票在所有经济业务中适用,而收据只在一个单位内部使用;在税收管理上,发票是法定凭证,而收据则被认为是“白条”;发票具有税收证明功能,而收据则逃避了税收;发票种类较多,可按分为不同行业分类使用,而收据格式基本一致。

来源:会计大咖