密金融官网:www.zmjinrong.com 公众号:tanko_zhou

版权:来源 华尔街见闻、雪涛宏观笔记(ID:xuetao_macro) 天风宏观团队

因为一篇评论,“灰犀牛”一词大热。

7月17日,金融工作会议召开后的首个工作日,人民日报在头版刊发评论员文章《有效防范金融风险》,文中提到:

防范化解金融风险,需要增强忧患意识。……既防“黑天鹅”,也防“灰犀牛”,对各类风险苗头既不能掉以轻心,也不能置若罔闻。

如果没有记错的话,这应该是官方媒体首次提到“灰犀牛”概念。

比黑天鹅更可怕,“灰犀牛”是什么?

八年前,一本超级畅销书《黑天鹅》让大家熟知了“黑天鹅”这个词汇,所有不可预测的重大稀有事件于是都拥有了一个绝佳的代言词。那么,人民日报提到的“灰犀牛”指的又是什么呢?

查询到的资料显示,“灰犀牛”这一概念是由美国学者、古根海姆学者奖得主米歇尔•渥克(Michele Wucker)于2013年1月在达沃斯全球论坛上提出的,根据他所著《灰犀牛:如何应对大概率危机》一书,“黑天鹅”比喻小概率而影响巨大的事件,而“灰犀牛”则比喻大概率且影响巨大的潜在危机。

灰犀牛生长于非洲草原,体型笨重、反应迟缓,你能看见它在远处,却毫不在意,一旦它向你狂奔而来,憨直的路线、爆发性的攻击力定会让你猝不及防,直接被扑倒在地!所以危险并不都来源于突如其来的灾难、或者太过微小的问题,更多只是因为我们长久地视而不见。

换句说,同为会造成金融系统崩溃的重大问题,“黑天鹅”突如其来,而“灰犀牛”则厚积薄发。

当你正面临一头两吨重的猛兽,愤怒地喷着气,直直地盯着你,随时准备向你扑来,将你撞翻在地的时候,为什么要去害怕一只奇怪的鸟儿呢?

谁曾经被“灰犀牛”撞翻?

“灰犀牛”是一种大概率危机,在社会各个领域不断上演。很多危机事件,与其说是“黑天鹅”,其实更像是“灰犀牛”,在爆发前已有迹象显现,但却被忽视。

比如,2007年至2008年的那一场金融风暴,对某些人来说是“黑天鹅”性质的事件,但对大多数人来说,风暴是众多“灰犀牛”汇聚的结果,早期的警示信号就摆在那里:

国际货币基金组织和国际清算银行在危机发生前,不断发出警告;

2004年,一份联邦调查局(FBI)的报告提醒人们提防抵押欺诈的大范围爆发;

2008年1月,世界经济论坛的风险报告指出,预期的房地产市场衰退、流动性资金紧缩和居高不下的油价都实实在在地发生着,推高了经济崩溃的风险性。

再比如,柯达的衰落。胶卷时代,柯达曾占据全球2/3的市场份额,几乎成为摄影的同义词,地位相当于今天的苹果或谷歌。但作为传统胶卷领域的霸主,柯达守着既得的利益,“固步自封”,经历过种种,最终导致了没落。

而现在,不平等问题可能也是一只“灰犀牛”。这一问题由来已久,却一直没有引起足够重视。直到金融危机爆发之后,世界经济特别是发达经济体复苏持续疲软,中产和贫民阶层生活持续恶化,贫富差距扩大,最终成为触发一系列“黑天鹅”事件的诱因之一。

中国人民大学重阳金融研究院高级研究员何帆指出,未来经济学当中最重要的问题就是关于收入不平等,这是悬在全球经济头顶上的达摩克利斯之剑。

谁是中国最大的“灰犀牛”?

当下的中国经济,谁是“灰犀牛”?

中国金融改革研究院院长刘胜军认为,房地产泡沫是毫无疑问的最大“灰犀牛”:

一方面,对于中国房价的泡沫化已经没有争议,但另一方面房价调控却陷入“空调”的境地,不断逼空,导致很多人产生“房价永远不会跌”的错觉。

环视全球的房地产泡沫,都符合两个特征: 一是周期长,一轮大牛市超过10年并不稀奇;二是泡沫破裂时地动山摇,犹如雪崩和泥石流,逃生非常困难。

第二只“灰犀牛”是“货币贬值、资金外流”引发类似于1997年亚洲金融危机那样的金融动荡。最近两年,受国内资产价格高企、经济增速放缓、经济转型不确定性等因素影响,形成了人民币贬值预期,导致外汇储备从4万亿美元下降至3万亿美元。尽管最近外汇储备趋稳,但主要是外汇管制加强的结果,人民币贬值预期仍未消除。

第三只灰犀牛是银行不良资产的增加。目前官方公布的银行不良资产率在2%左右,这是非常好的数字。但市场并不买账,从银行股的股价表现看,不良率显然存在低估。很多银行股的 PE(股票市值与净利润之比)在5倍左右(A股市盈率中位数70倍);PB 在1倍以下(即股价低于每股净资产)。

国泰君安证券首席固定收益分析师覃汉则认为,中国“灰犀牛”风险点主要体现在:

1)银行仍面临缩表压力,下半年非标资产清理、资管委外赎回压力仍然艰巨,第一轮自查结束后,第二轮还会有监管细则出台对具体业务的冲击。尤其不少银行更依赖同业理财、同业存单融资,刚性资产续接的流动性压力更大,委外集中赎回引发的抛盘加重和流动性压力仍未完全消退。

2)目前正处在海外流动性最宽松阶段,美债利率已下行16年11月加息之前位置2.15%左右,但事实上,到目前位置美联储加息节奏还没有转向变慢的预期,仍然是维持2019年基准利率到3%的预测,甚至缩表进程上更加提前,美联储仍坚持鹰派紧缩的基调,欧日央行也有宽松退出的预期。当前全球极度宽松的流动性预期和风险偏好存在逆转风险,意味着海外流动性将开始收紧,美元中期强势可能再获支撑。

我们离灰犀牛到底还有多远?!

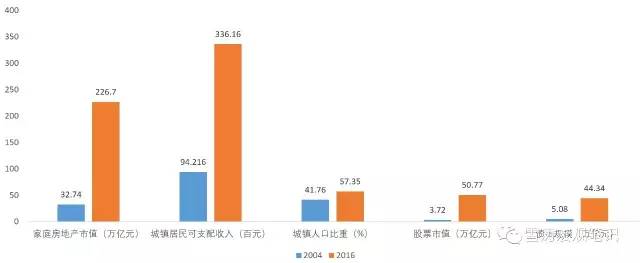

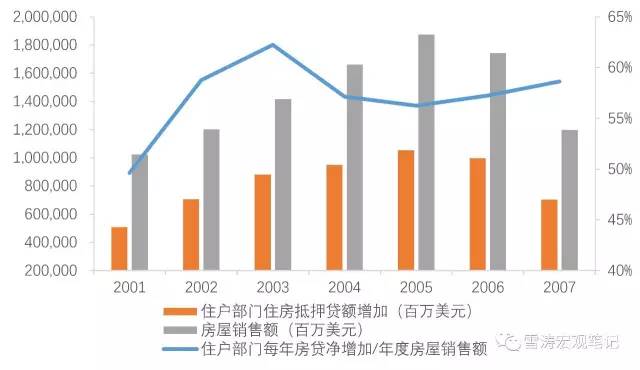

房地产是现代经济中最重要的资产,也是商业银行体系最主要的抵押品。中国房地产市值从2004年32.7万亿上升到2016年206.7万亿。房地产是中国居民最重要的资产,占居民总资产53.8%。房贷是中国家庭最主要的负债,占居民总贷款60.3%。房贷也是金融体系最重要的资产,占总贷款21%。

中国家庭的存量杠杆和购房者的边际杠杆都在快速上升。中国居民部门的杠杆率水平并不高,但是中国家庭杠杆率上升的速度非常惊人。2006-2016年,中国居民部门杠杆率从11%上升至45%,十年间增长3倍。中国居民部门快速加杠杆的背后,反映了中国房地产价格脱离基本面(居民可支配收入)的快速上涨。2016年,中国购房抵押率LTV达到50%,美国次贷危机爆发前整体LTV接近60%。

2006年,美国住房抵押贷款余额/LTV首次超过了房地产总市值,同年美国家庭平均房贷支出/平均收入达到99%,无限接近房价的压力极限,旋即爆发危机。值得注意的是,2016年中国的住房抵押贷款余额/LTV也开始超越房地产市值,中国家庭平均房贷支出/平均收入为67%。从这个维度看,虽然我们离危机还有一段距离,但是中国的灰犀牛已经隐约动起来了。

灰犀牛生长于非洲草原,体型笨重、反应迟缓,你能看见它在远处,却毫不在意,一旦它向你狂奔而来,憨直的路线、爆发性的攻击力定会让你猝不及防,直接被扑倒在地!所以危险并不都来源于突如其来的灾难、或者太过微小的问题,更多只是因为我们长久地视而不见。

2000年起美国房地产市场高度繁荣,房价持续上涨,住房抵押贷款规模不断攀升,在2007年时达到总贷款的50%。2004年起美联储连续加息17次,联邦基金目标利率从1%升到5.25%,房价终于在2006年底止升回落,刺破了房市泡沫,并触发了次级抵押贷款的违约问题。次贷违约问题通过抵押贷款支持证券蔓延到投资银行和两房等投资商,又通过相关联的信用违约掉期等衍生品波及到保险投行等非银机构。

危机在2008年进入高潮,160年历史的雷曼兄弟破产倒闭引发恐慌,导致了商业票据市场关停和货币基金遭到挤兑赎回,风险在金融市场之间和国家之间传染。这场从2006年开始由房地产市场次级贷款违约问题引发的危机,最终演变成历史上最深重的金融危机之一。

我时常回想起这段危机演变的经过,有三个问题困扰着我:

一是这场危机从2006年次贷问题开始暴露时已经是灰犀牛,而且2007年已有很多关于次贷问题的报道,但直到2008年“雷曼时刻”爆发时人们才开始意识到问题的严重性和传染性。之后关于金融危机的每一次调查都发现了比之前已知更严重的问题,监管漏洞和不负责任的评级机构只是表面原因。为什么人们没能更早地发现灰犀牛?究竟是有意忽视了灰犀牛的存在?还是高估了最后的守夜人?

二是2008年之前新兴市场和发达经济体之间不平衡的经常账户是危机的根源之一,新兴市场人口红利带来的高储蓄率支撑起了发达经济体的债务扩张和低通胀低利率,美国非金融部门的债务/GDP从1998年到2008年上升了51%(从188.6%到239.6%)。然而这个脆弱的平衡被2006年之后快速上涨的能源价格所打破。

2008年的全球金融危机暴露了发达经济体的债务依赖问题,也暴露了中国外需依赖的发展模式不可持续。在这之后,中国从依靠出口转向依靠投资和消费,居民的储蓄率从52%下降到48%(2015年),外汇储备也开始从近4万亿美元下降到3万亿(08年底为2万亿,14年中达到最高近4万亿美元),居民的债务从5.7万亿持续上升到33.4万亿。和发达经济体相同,中国居民的大部分债务和房地产有关。2001-2008年,当新兴市场的高储蓄率转移为发达经济体的高债务率之后,我们见证了史上最深重的金融危机。2009年至今,当中国家庭的高储蓄转变为低流动性的房地产和高债务之后,我们又会见证什么?

三是回溯美国次贷危机跨市场传导的过程,金融自由化起到了催化作用,各种衍生品和结构化产品给住房抵押贷款提供源源不断的融资,推动了作为抵押品的房地产价格上涨,只要货币没有收缩,这个正反馈就会持续。但当音乐停止之后,高杠杆的交易结构会首先崩塌,再牵连到与之关联的衍生品,随着抵押品价值的持续缩水,这种负反馈的传染会加速。

中国从2012年以来的金融自由化本质与美国2008年之前的金融自由化无异,都是监管套利驱动下的影子银行扩张,银行通过非标、配资、同业存款发放贷款等方式给房地产投资和销售提供信贷以外的融资。当中国金融自由化的音乐停止之后,有多少和房地产相关的交易结构和非标资产会暴露出来?我们有多少安全边际?

以上三个问题促使我们从居民端和房地产的角度,重新思考中国债务周期的顶点。

我们把中国最近几年的居民部门房贷增速、杠杆率、抵押比、贷款收入比与美国次贷危机爆发前的几年作比较。尽管中美从家庭的代际财富转移到政府对房地产市场的干预程度都有很大的不同,使得中国发生像美国2008-09年那样发生快速债务通缩的可能性不高,但是从长期来看,人们可能高估了政策对房价的控制力,低估了货币信用收缩的影响。对比中美居民部门房贷和杠杆有助于让我们知道犀牛的轮廓,以及我们离犀牛的距离。

一、房地产:中国经济最重要的资产与负债

房地产是现代经济中最重要的资产,也是商业银行体系最主要的抵押品。中国1998年的房改释放了商品房市场的洪荒之力。过去20年,中国城镇居民可支配收入上升6.2倍,城镇化率从33.35%上升到57.35%。根据社科院的数据,中国房地产市值从2004年32.7万亿上升到2016年206.7万亿。同期,股票市值3.72万亿上升到50.77万亿,债市规模从5.08万亿上升到44.34万亿,两者加起来也不及房地产一半。

图1:2004-2016年,房地产市值增加6.3倍,居民收入增加3.5倍

资料来源:WIND,天风证券研究所

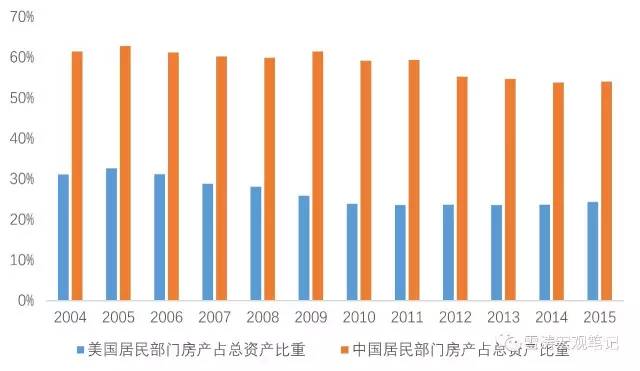

从中国居民的部门资产负债表来看,房地产是中国居民最重要的资产。根据社科院的统计,2014年中国居民房地产市值占居民总资产比重为53.8%,而同期美国为23.6%。

图2:中国居民资产中房产占比超过50%

资料来源:WIND,天风证券研究所

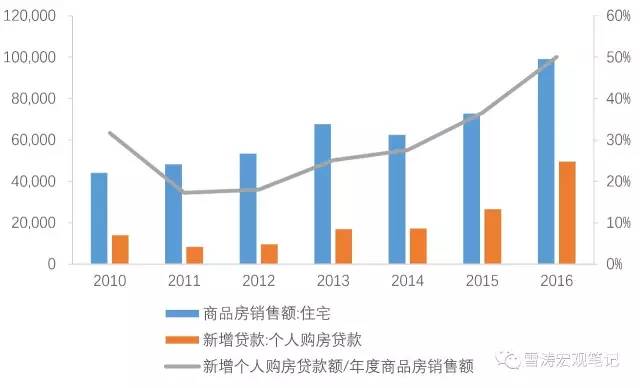

房贷是中国家庭最主要的负债。随着房地产市场的快速膨胀,中国居民房贷规模大幅上升,2011年底居民房贷余额为7万亿,到2016年底房贷余额已超过19万亿。2016年中国居民房贷占比居民总贷款60.3%,且2013年以来持续上升。美国2006-08年居民房贷占居民总贷款78%,且在2006年之前也持续上升。

图3:中国居民房贷占比居民贷款超过美国

资料来源:WIND,天风证券研究所

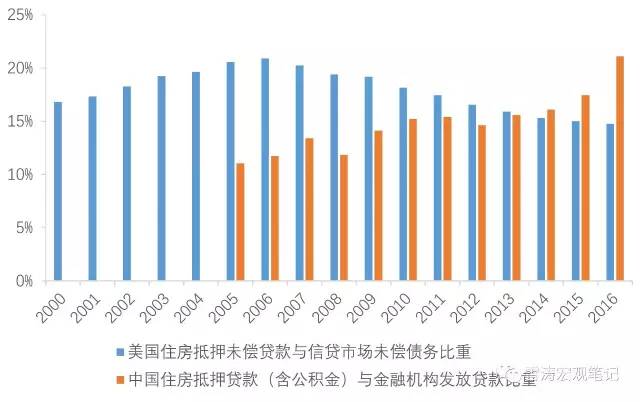

房贷也是金融体系最重要的资产。2000-2006年,美国住房抵押贷款占比总贷款从38%上升至45%。2010-2016年,中国住房抵押贷款占比总贷款从15%上升至21%。中国房贷占比低的主因是中国的非金融企业部门仍以间接融资为主。但是2013-2016年的中国房贷同比增速已经超过了美国次贷危机爆发前的房贷增速的峰值。

图4:中国居民房贷占比居民贷款超过美国

资料来源:WIND,天风证券研究所

图5:中国个人购房贷款同比增速远超美国次贷危机前的峰值

资料来源:WIND,天风证券研究所

二、居民部门快速加杠杆:中国家庭的存量杠杆和购房者的边际杠杆都在快速上升

中国居民部门的杠杆率水平(43.2%)并不高,不仅显著低于美国(79.4%)、日本(62.2%)和发达国家平均水平(76.1%),也仅略高于新兴市场平均水平(36.6%)。

图6:各国家庭部门杠杆率

资料来源:BIS,天风证券研究所

但是中国家庭杠杆率上升的速度非常惊人。2006-2016年,中国居民部门杠杆率从11%上升至45%,十年间增长3倍。对比2008年之后各国居民部门加杠杆的速度,中国是新兴市场的2.6倍。中国居民部门快速加杠杆的背后,反映了中国房地产价格脱离了居民可支配收入的快速上涨。

图7:中国家庭部门杠杆率增长最快(以2008年底数据为基准)

资料来源:BIS,天风证券研究所

然而,单纯用居民部门杠杆率的高低并不能判断房地产价格溃缩的风险,因为决定房价的不是居民的整体杠杆率,而是购房者的边际杠杆。

2012年开始,中国居民购房抵押率(Loan to Value Ratio,LTV)不断上行,并在2015-2016年加速上行。2016年底中国购房抵押率LTV达到50%,相当于美国2001-2002年的水平,与美国2004-06次贷危机爆发之前的LTV (56%)相差不大。这段时间(2000-2006),美国经历了金融自由化繁荣带来的过度信贷创造和小布什政府承诺“居者有其屋”政策带来的放宽购房者条件和信贷支持,这些是LTV快速上升的基础。

图8:我国房贷LTV攀升至50%

资料来源:WIND,天风证券研究所

图9:美国LTV在金融危机爆发前达到60%

资料来源:WIND,天风证券研究所

三、我们离灰犀牛还有多远

之前的分析只能让我们模糊地感觉到不远处有头灰犀牛,下面的数据会告诉我们这头犀牛还有多远。房价能承受多大幅度的下跌而不引起大规模违约,这个房价下跌的安全垫就是我们和灰犀牛的距离。我们从两个维度计算房价安全垫的厚度:房地产的市值和其作为抵押品的价值之比,居民的按揭贷款支出和可支配收入之比。

灰犀牛动起来了

2006年,美国次贷危机开始的时间。这一年,美国住房抵押贷款余额/LTV首次超过了美国家庭房地产总市值。按照当时的抵押率计算,2006年美国房地产市值已低于其抵押价值1150亿美元。

房子市值低于其抵押价值并不一定意味着会发生房贷违约。家庭部门是预算硬约束,只要房子残值仍高于按揭贷款余额,断供就可以不发生。所以首付比例作为房价的安全垫显得格外重要。然而次级贷款降低了对贷款申请者的收入要求和首付比例,房价脆弱的安全垫(首付比例和收入房贷比)很快被击穿。2006年美国次级贷款的违约率快速上升,这就是电影Margin Call的开始。

2007年次贷危机全面爆发后资产价格快速跳水,负债的清算和减计却很缓慢,倒挂进一步拉大,形成了金融体系内的毒资产。大危机之后是大衰退,2006-2009年美国家庭房产市值缩水了30%,直至2011年美国经济开始了漫长乏味的复苏,美国家庭房地产市值和住房抵押贷款余额/LTV的差距才开始缩小。

值得注意的是,2016年中国的住房抵押贷款余额/LTV也开始超越家庭房地产市值,这不是一个善意的信号。我们不知道来自社科院的中国家庭房地产市值数据是否被低估,另外从银行了解到的房贷违约率尚且不值得担心。即使中国房地产市值低于其抵押价值,并也不一定意味着违约率的上升,这取决于我们的安全垫(首付比例和房贷支出收入比)有多厚。但前车之鉴让我们不能忽视这个正在接近Margin Call的信号。

图10:灰犀牛动起来了

资料来源:WIND,天风证券研究所

我们距离灰犀牛还有一段距离

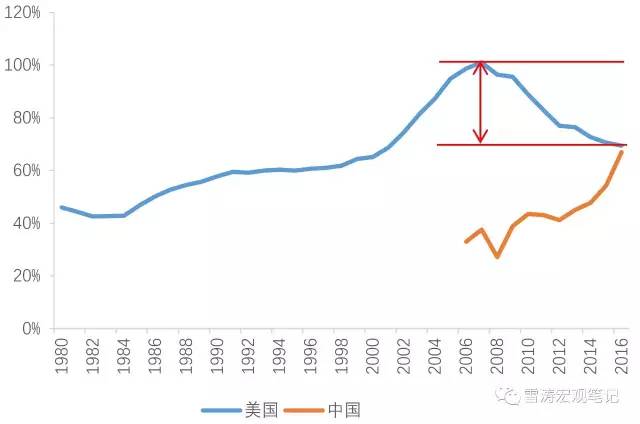

银监会2004年发布的57号文《商业银行房地产贷款风险管理指引》中,要求借款人住房抵押贷款的月支出与收入比控制在50%以下,所有与住房相关债务支出与收入比控制在55%以下。然而,2006-2016年间中国家庭房贷支出与收入比从33%上升到了67%,突破了银监会《指引》中规定的红线。

美国家庭平均房贷支出与收入比从2000年之后快速上升,2000年时该指标为65%,但2006年时已经是99%,无限接近房价的压力极限。当家庭的全部收入只能用于房贷支出时,崩盘是早晚的事情。2007年美国家庭平均房贷收入比达到了101%,突破极限后旋即爆发危机。从这个维度看,虽然中国的灰犀牛隐约动起来了,但我们离它还有一段距离。

图11:中国家庭房贷支出与收入比快速上升至67%,但距离100%的危机引爆点仍有一段安全距离

资料来源:WIND,全国住房公积金年度报告,天风证券研究所

中国家庭将从主动加杠杆进入被动加杠杆

居民是债务硬约束,只要还没到违约的时候,即使是房价增速开始有所下降,房贷收入比短期也难改变上升趋势。2004年6月-2006年6月,美联储连续17次加息,联邦基金目标利率从1%升到5.25%,房贷按揭利率上升,房价增速从2004年11%下降到2006年3%,但是家庭房贷收入比还是从2004年87%上升到2006年99%,最后撞上了墙。

这就好比是一辆高速行驶的车,即使已经看到危险踩下刹车,但完全停下还需要一段刹车距离。美国这辆车负债太高,惯性太大,又存在影子银行等制动问题,所以2004年踩下刹车也没能避免2007年发生事故。

2001-2004年,美国房价增速与房贷收入比同时上行,居民在房地产上主动加杠杆。2004-2007年,美国房价增速回落但房贷收入比继续上行,居民被动加杠杆。2007-2011年,美国房价崩盘后进入负增长,债务违约出现大规模后房贷收入比开始下降,居民经历了被动去杠杆。2011-2016,房价增速回到正区间但房贷收入比继续下降,居民开启了主动去杠杆。

2013-2016年,中国居民房贷收入比和房价增速大幅上升,类似于美国2001-2004年居民主动加杠杆的过程。从家庭部门的债务来看,2016年的中国类似2004年的美国:货币政策开始发生转向,资产价格迎来拐点,家庭部门的债务和杠杆仍将上升,随着2016年下半年中国收紧了货币政策和出台房地产限购政策,中国家庭部门也将经历从主动加杠杆转向被动加杠杆,但房贷收入比可能还会继续上升。

图12:中美两国房价变动与房贷收入比关系变化图

资料来源:WIND,天风证券研究所

2016年,中国的住房抵押贷款余额/LTV开始超越家庭房地产市值,这不是一个善意的信号,中国的灰犀牛可能开始动起来了。幸好,中国现在的房贷收入比相比美国爆发危机时的水平,还处于相对安全的区间,我们离灰犀牛还有一段安全距离,这给了我们平稳跨越债务周期的空间。