最近十八阿哥关注到一个叫绿能宝的平台,其背景是美国纳斯达克上市公司阳光动力(SPI)。这个平台本身就是为了给阳光动力(SPI)提供融资的,所以自融自保的问题一直存在。不过平台本身也一直「强调」其不是P2P,所以不适用P2P的相关监管。

但是现在绿能宝正在面临新的危机,它的母公司股价连连下跌,信息披露违规,存在极大的退市风险,且和已经破产的赛维LDK有股权联系,广大投资者要小心了。

同时,十八阿哥关注到绿能宝的两个官方微信公众号自三月初就停止更新了,它的订阅号之前可是每天都准时更新的,这也算是一个信号。此外绿能宝标的转让区的标的也明显增多,看来绿能宝最近的麻烦不断让投资者正在逐渐失去信心。

1. 绿能宝自融自保

关于自融,绿能宝自融早不是什么新闻了,在15年媒体大规模曝光后,绿能宝新标的自融的情况有所收敛。但是在转让标的中,自融的情况还是比比皆是。如在充电庄11号项目中,承租人为易卡充电科技(苏州)有限公司,这家公司就是阳光动力的关联公司。

易卡充电科技(苏州)有限公司的母公司为美太投资(苏州)有限公司(以下简称美太投资),美太投资的母公司为SPI CHINA (HK ) LIMITED,这家公司就是阳光动力SPI主体公司。

自融自保的问题绿能宝长期存在,这里,十八阿哥不做过多论述。我们主要来看看绿能宝平台背后母公司的退市危机。

2. 阳光动力股价大跌,或有退市风险

(绿能宝实时股价,过去一年的跌幅可谓惨烈)

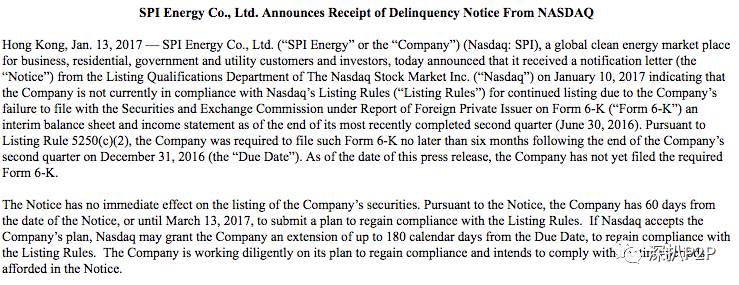

对于在持续的30天或更长时间内收盘价低于1美元的上市公司,纳斯达克将对其发出补正通知,规定其在180天(6个月)内需采取措施使股价恢复到1美元以上水准。如果在180天的限期内,上市公司依然未能恢复至保持上市的标准,纳斯达克将对其发出摘牌通知,虽然企业仍有上诉的可能性,但退市流程已然启动。

(绿能宝在NASDAQ上市瞬间,曾经的辉煌还在眼前)

根据年报内容,SPI一直持续亏损,而且亏损额呈逐步扩大的趋势。在这样的局面下,SPI及其投资方是否有能力、有意愿维持SPI股价在1美元以上,保证其不退市,我觉得是要打个大大的问号。

此外,由于信息披露存在问题,未能及时披露6-K表格(注册地不在美国的外国公司披露特定财务信息),SPI还被美国证监会提出警告,如果不能满足条件,可能被退市。总而言之,绿能宝现在是内忧外患,正在被美国证监会前后夹击,处境堪忧。

3. 牵扯赛维LDK破产案,SPI该何去何从?

SPI的创始人和实际控制人是彭小峰,现在也是SPI的大股东。这个彭小峰是干嘛的呢?之前他可是身价数百亿的大富豪,赛维LDK的创始人。赛维LDK成立于2005年,主营业务也是光伏产业,在高速扩张中成为全球最大光伏发电企业,赛维也成为资本市场宠儿。但因为粗放扩张和外部市场环境变化,赛维LDK逐步走向衰落,并在2015年开启了破产程序,创始人彭小峰也被扫地出门。

(曾经意气风发的赛维LDK创始人彭小峰)

因为赛维LDK负债高企,给普通债权人的偿付比例只有6%左右,仅仅在各大银行就留有200多亿人民币的潜在坏账,也创下了国内民营企业破产的规模之最。

在SPI的股权结构中,彭小峰及其关联人持股比例达到了32.7%。

因为涉及到赛维的破产清算,彭小峰被列为失信被执行人,其持有的绿能宝前备案公司阳光动力电子商务(上海)有限公司60%的股权被冻结。

(彭小峰早已被列入失信被执行人名单)

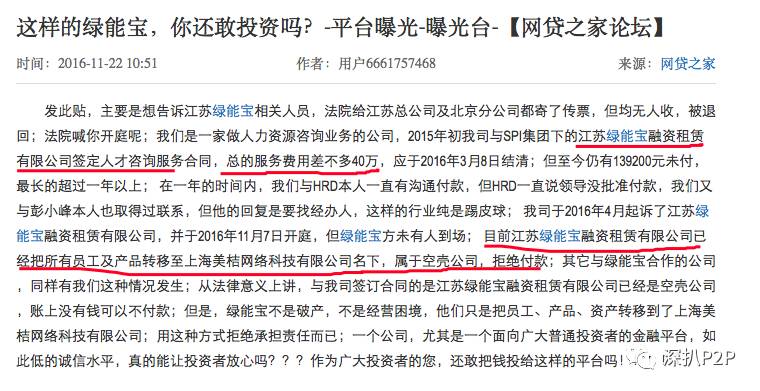

绿能宝的备案及运营转移到了上海美桔网络科技有限公司名下,在将各项业务转移到上海美桔的时候,还发生了拖欠供应商款项的情况。

(绿能宝拖欠供应商服务费40万被扒,官方承认属实)

(绿能宝拖欠供应商服务费40万被扒,官方承认属实)

目前来说,绿能宝的情况并不是太好,年报数据很糟糕。绿能宝身处的太阳能行业属于风险极大的行业,它现在就像当年的赛维LDK一样正处于风口浪尖。现在最可怕的情况是阳光动力SPI会走赛维LDK退市、破产的老路,这样的话,我们广大的绿能宝的投资用户拿着这些二手的太阳能板,恐怕只能欲哭无泪了。毕竟我们可不像那些大企业,能够以合理的价格处置这些太阳能板。

最后还是祝绿能宝的投资者好运,能够安全下车!