今天我们要深扒的是一家在社交网络以及互金媒体颇为活跃的平台:冠e通。

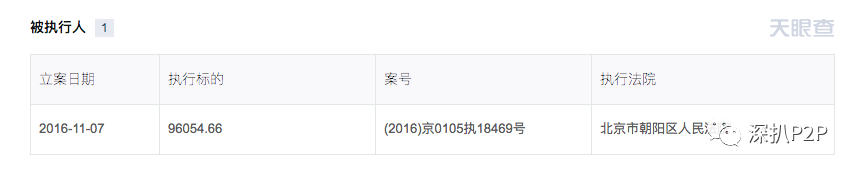

冠e通的运营主体是冠群驰骋投资管理(北京)有限公司,老板名叫刘广东。天眼查网站显示,冠e通陷入到了不少的法律纠纷中。其中最为严重的就是一起执行案件,涉及金额接近10万元。

(冠e通运营主体的法律纠纷可是不少)

(冠e通被挂上了执行名单)

与此同时,我还发现,冠e通在过去几年中多次被工商局处罚,其中最近的一次发生在今年5月23日,名义是「广告经营者、广告发布者明知或者应知招商等有投资回报预期的商品或者服务广告没有对可能存在的风险以及风险责任承担有合理提示或者警示,仍设计、制作、代理、发布」。

(冠e通收到的处罚信息)

在去年8月四部委联合发布的《网络借贷信息中介机构业务活动管理暂行办法》中,有明确规定:网络借贷信息中介机构不得「虚构、夸大融资项目的真实性、收益前景,隐瞒融资项目的瑕疵及风险,以歧义性语言或其他欺骗性手段等进行虚假片面宣传或促销等,捏造、散布虚假信息或不完整信息损害他人商业信誉,误导出借人或借款人」。

在这个部分的最后,我还打算和大家讨论一下冠e通引以为自豪的「债股结合」模式。按照冠e通的描述,「“债股结合”是冠群在2016年为了响应政府最新政策号召,对银行“投贷联动”业务形成补充,着眼于更好地解决中小微企业“融资难、融资贵”问题,而推出的综合型创新模式,即将“债权”和“股权”相结合的新产品形态,满足投资人长期、稳定的资金出借需求。」

但是事实上,这种模式是被监管层所不允许的。因为《网络借贷信息中介机构业务活动管理暂行办法》禁止P2P平台「从事股权众筹等业务」,也禁止P2P平台「向借款用途为投资股票、场外配资、期货合约、结构化产品及其他衍生品等高风险的融资提供信息中介服务」(《暂行办法》第十条第10款和第11款)。

(股权的风险远高于债权)

所以各位投资者必须要了解,无论《暂行办法》什么时候被实际执行,冠e通这个「股债股票」的模式风险很大,因为股权与债权相比,存在着太多的不确定性和亏损的可能性。

冠e通的模式有重大漏洞

在研究冠e通的过程中,我发现了一个非常有意思的判决书,判决书的编号是(2016)鲁0982民初1343号。大家可以自行搜索判决书全文,因为内容较长,我下面做一个简述。

该案件的原告是冠e通的老板刘广东,被告名叫李鉴,曾经是冠e通山东新泰分公司的员工。纠纷产生的原因是山东某企业经营者安广彬向冠e通借款,刘广东最终提供了这笔借款(判决书中称资金来源是刘广东,但我怀疑是冠e通平台的普通投资者)。但是既不是刘广东,也是不是冠e通在山东新泰的分公司与安广彬签订借款协议和抵押协议,而是由该分公司的员工李鉴以个人的名义与安广彬签署。

后来,安广彬未能如期偿还资金,然后按照约定,李鉴行使抵押权,处置了安广彬的抵押房产,但是李鉴并没有按照公司的规定归还房产处置所得,而是据为己有,并且从冠e通离职。

这下子,冠e通就麻烦了,一方面不可能继续从安广彬手中获得还款,毕竟他的抵押房产已经被处置;另一方面,的确是由李鉴签署的借款和抵押协议。

冠e通和出资人刘广东没有办法,只能诉诸法律,希望法院能够给个公道。但是依照判决书的内容我们可以看到,法院做出判决的依据是证据,而证据显示,李鉴的确有权利处置房产。所以法院并未支持刘广东的诉讼请求。

(判决书的结尾)

有这样一句老话可以很好形容冠e通的刘老板在判决之后的感受:「打碎了牙齿往肚里咽」。

这个发生在去年8月的案件金额只有60万,对成交额目前已经超过200亿的冠e通并没有太大影响。但是这个案件却是揭露了冠e通在经营模式上的重大隐患。如果冠e通与借款人签订借款协议和抵押协议都以这种形式来签订,都是由当地分公司的员工来签订,如果冠e通到现在为止都没有改变这种模式,那么李鉴的事件将会重复出现,并最终给冠e通带来不可弥补的重大损失。

俗话说的好:「日防夜防,家贼难防」。而冠e通的经营模式本身就导致像李鉴这样的家贼难以避免。

借款企业良莠不齐

现在我们到了一个更为核心的问题,借款企业的质量问题。因为借款企业能否正常还款决定了平台的投资者能否顺利地拿到本该属于他们的本金和利息。

冠e通在借款企业方面有着不光彩的黑历史。除了上文中所提及的安广彬,冠e通还曾借款给一家名为蓬安森宝家具居品有限公司(以下简称森宝家具)。

这家公司目前已经被吊销了营业执照,而且深陷法律纠纷之中。

一起「被执行」信息,两起「失信被执行」信息,涉及金额202万,这对于一家实缴资本为0的企业而言似乎无法承受。

根据法院的判决书,冠e通在2014年的时候给森宝家具借款350万元(冠e通还从中收取了42万元的中介服务费和保证金罚没款)。

(关于森宝家具和冠e通的判决书)

森宝家具的执行信息发生在2016年和2017年,或许有人会说也许森宝家具在2014年的时候还不错。但事实上,森宝家具在2014年的时候就已经陷入危机之中,还做了动产抵押。作为P2P平台,冠e通理应对森宝家具的经营状况做出彻底的调查,以避免逾期的发生。很明显,冠e通在风控方面没有很尽职。

(森宝家具的抵押信息)

冠e通上还有一家借款:泰兴市永诚车灯塑件有限公司(以下简称永诚车灯)。永城车灯虽然有一些法律纠纷,但并没有什么被执行信息。

但是永诚车灯更需要我们注意的是它那长长的质押名单,一共12项,从2009年一直到2016年,几乎每年都有,总金额高达数千万。

对于这样重复抵押的企业,大家可以想象其经营状况如何。

说了这么多,大家应该对冠e通经营模式的风险已经有了相对深入的理解。我还是那句话:互金行业黑幕深,投资理财需谨慎;关注深扒P2P,看准平台不亏本。