7月24日,停牌近4个月的*ST三泰(002312.SZ)迎来复牌,但并未出现很多股票社区里投资者所期待的涨停,相反被7万多手卖单死死压在跌停板上。

市场用脚投票,很好的说明了在这引入中邮资本等三大战略投资者的重大资产重组只是表面的光鲜,在光鲜的背后,是本作为公司互联网+方向转型的核心业务速递易,在经营4年多后,累计亏损约15亿元后,将控股权拱手相让了。

7月8日,*ST三泰公告,将引入战略投资者中邮资本、驿宝网络和亚东北辰,对应的资本方为中国邮政、菜鸟网络、复星集团。交易完成后,*ST三泰对我来啦(速递易)的持股比例为34%,中邮资本占比50%,驿宝网络占比10%,亚东北辰占比6%。通过交易,*ST三泰将获得接近18.5亿的现金,获得接近4亿的投资收益。

这是继*ST三泰6月7日披露重大资产方案后的最新进展,表面上看起来,这是一桩不错的重大资产重组,引进中邮资本作为战略投资方,那么*ST三泰的智能快递柜将如虎添翼。另外,经过重大资产重组,*ST三泰将获得约4亿元的投资收益,2017年有望扭亏为盈、实现保壳,从而免于退市的厄运。

但在这光鲜的背后,其实也是*ST三泰在断臂求生,不仅把速递易的控制股拱手相让,更是失去了本是上市公司最具增长潜力的核心业务,这将对上市公司未来的业绩增长造成深远的影响。

为什么这么说呢?

5年23亿投入,一朝控制权拱手相让

一是在这重大资产重组之后,*ST三泰将失去对速递易的控制权,姓中邮而不是姓三泰了。

*ST三泰2012年开始布局智能快递柜业务,速递易已成为智能快件箱行业的“老大”,速递易也是*ST三泰的全资子公司。2012年以来,*ST三泰先后投入资金约23亿元推动此项业务的发展。

在2016年年报中,*ST三泰曾透露,速递易已在全国79个城市布放运营智能快递柜5.6万个,合计箱格262万个,2016年快递入柜量约为11.7亿单,占行业总量近40%,快递入柜率为3.7%;速递易日投件量峰值超过250万单,进入2017年一季度行业传统淡季,速递易日均投件量亦超过150万单。

而中邮资本的背景方中国邮政所拥有的智能快递柜为2.1万个,远低于*ST三泰。

但经过本次重大资产重组,*ST三泰对我来啦的股权比例由100%降低至34%,中邮资本占比50%,驿宝网络占比10%,亚东北辰占比6%。同时,速递易更名为中邮速递易。

此外,速递易资产评估是用收益法评估,我来啦100%股权价值为26.03亿元,较账面净资产21.9亿元增值4.13亿元,增值率为18.85%。经各方协商,最终确定我来啦100%股权价值为26亿元。

*ST三泰的投资者看到这样的资产评估估计都要哭了,毕竟2015年*ST三泰的股价从9元多涨到最高的45元,靠得就是速递易项目的巨大想象力。

*ST三泰曾经正是把速递易项目作为公司向互联网+方向转型的核心业务。 而今让出速递易的控制权其实是把目前上市公司体系里最有前景的一块资产剥离了。

触及募资投向变更重大瑕疵

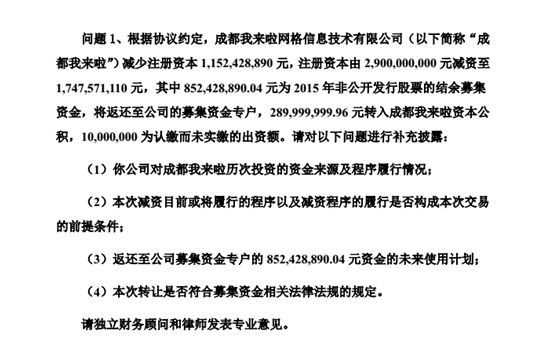

二是在本次重大资产重组过程中,*ST三泰对速递易所进行的减资行为将不可避免的触及到募集资金投向的变更问题。

深交所中小板公司管理部7月17日对*ST三泰发出了问询函,其中关于退回的募集资金投向就表示了关切。

图:深交所的问询函

如果说为了保证上市公司不退市,那么投入中国邮政的怀抱,这无可厚非。但在这让出控股股的过程中,其实伤害到了投资者的利益。

因为在速递易项目的名义下,*ST三泰不仅市值急剧攀升,还以此不断募资发展该项业务。那么现在,一是减资退回公司的募集资金专户,这就涉及到变更募集投向的问题了。

2015年 1月,*ST三泰发布公告,宣布将以每股不低于22.79元的价格定向增发不超过1.29亿股,拟募资不超过 29.4 亿元,其中 21.4 亿元用于速递易网点的扩展。

2015年12 月,*ST三泰以非公开发行股票募集资金净额中的 21.19 亿元,向公司子公司我来啦网格信息技术有限公司增资,用于建设速递易项目。

也就是说,短短一年半的时间,三泰通过向市场讲述速递易的故事,已通过增发等向速递易输血超过20亿元。但现在三泰突然宣布把速递易业务的控股权都转让了,因为速递易概念定增来的8.52亿元现金又退回,这种“把游戏规则当儿戏”的“毁约”行为怎么说?

因为本次重大资产重组都是现金对价交易是,所以无须中国证监会批准,但依然是需要通过股东大会表决的。能否顺利通过,即便通过后上市公司的业绩增长能否保证呢?我们将保持关注。