一个原本几乎没有散户问津的投资品种,在一个巧妙的发行机制安排下,引发了一场看起来是无风险套利但实质是为他人抬轿子的投资狂欢。

这就是9月以来热烈的可转债游戏!普通散户为了可转债上市首日约20%的收益率而挤破了脑袋,却未斟酌即便再幸运也不过是中一签,只有200元的收益而已。更不会想到这巧妙的发行机制引发的投资狂欢,为大股东顺利的高位减持结结实实的抬了一把轿子。

散户打破头抢那200元,大股东轻松7000万落入腰包,这就是可转债狂欢的真实场景!

9月初,证监会和沪深交易所对可转债和可交换债发行方式进行了调整。第一个特点就是,采用信用申购而且可以顶格,通俗而言就是每个散户都可以申购申购1000手(100万市值)的可转债,无须缴款也无须账户里有100万元,这比新股市值配售申购还要给力。也正因如此,可转债发行迅速引爆了市场,因为都在纷传无风险套利20%的投资经!

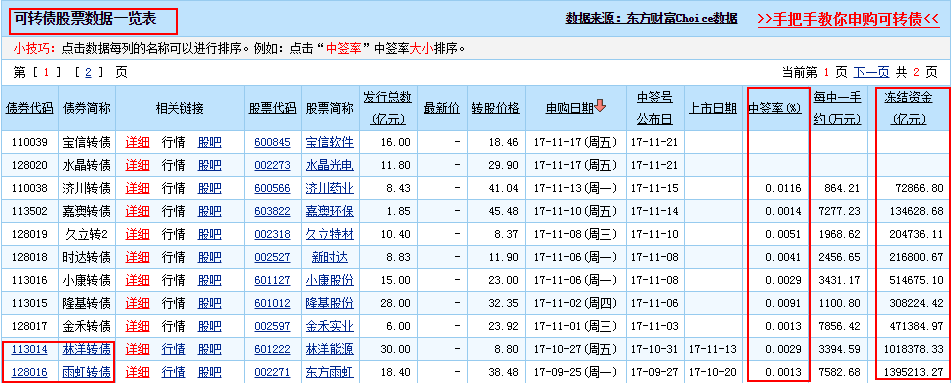

9月25日,新规后的第一只可转债雨虹转债发行,冻结资金1395213.27亿元,139万亿资金当然只是理论冻结,按照每个账户顶格100万申购的话,也就是说1.39亿A股投资者进行了申购!要知道,2015年股灾之后正常活跃的投资者数量不过5000万。不得不说,微信群为载体的信息传播渠道居功甚伟。

如此广泛的申购参与,中签率自然低得一塌糊涂,雨虹转债中签率只有0.0013%,语言转换一下就是百分万之13,那么其余99.99万人其实打了场酱油而已。之前还有投资者担心真中了100万市值没钱缴呢,上百万个事实证明,你想得太多太多了!

可转债新规的第二个特点就是原始股东可以获得优先配售,也就是上市公司的大股东和机构股东不用跟散户一样去抢,可以根据持股份额获得配售。这意味着其他人挤破脑袋想中签的,他们轻而易举的获取筹码。

大股东凭借优先配售制度,获得可转债份额,且无锁定期等退出限制,拥有了比增发更便捷的筹措资金通道及快速获利变现的手段。截至11月15日,7只可转债中,原股东配售比例超过80%的共有4只,分别是小康转债、金禾转债、雨虹转债、隆基转债,配售比例为89.30%、89.06%、85.50%、83.93%。

于是轿子抬起来了,老爷们也自然得意洋洋的坐上轿子,顺手丢点筹码,反正轿子周围那么多抢不到签的散户呢。以雨虹转债为例,控股股东及其一致行动人获配售了562.76万张,占发行总量的30.59%。

于是吃相难看的一幕上演了,雨虹转债10月20日一上市就遭大股东们暴力减持了。10月24日披露的公告显示:10月20日至10月23日,控股股东及其一致行动人已出售其所持有的雨虹转债合计184万张,占发行总量的10%。10月30日,东方雨虹再次公告称,10月24日至10月27日,控股股东李卫国已出售其所持有的雨虹转债合计184万张,占发行总量的10%。

经过两次大幅减持,李卫国及其一致行动人合计减持了368万张雨虹转债,获配售可转债减持了三分之二。按照雨虹转债的116~124元的区间价粗略估算20%收益率,李卫国及其一致行动人获利高达7360万元!嗯,10天时间无风险套利20%。

先行者的财技迅速获得效仿,更迫不及待的是第二只发行的控股股东们。

林洋转债11月13日上市首日即遭到大股东抛售,公司控股股东及其一致行动人于11月13日出售其所持有的林洋转债219.85万张,占发行总量的7.33%;11月14日出售林洋转债80.15万张,占发行总量的2.67%。公告还说,未来控股股东及其一致行动人将根据自身资金需求情况进行减持。

而林洋转债上市首日最高价曾达134.87元,截至11月15日收盘也有124.5元。按平均卖出价125元计算,林洋能源的控股股东及其一致行动人2天减持300万张就获利超过7500万元。

发个可转债,2~10天就能赚上7000万,世间还有什么比这更赚钱的门道?一个发行机制的改变,使得可转债市场从以机构投资者为主,变成了众多散户疯狂涌入。而由于无限售锁定期,可优先大额配售,上市公司正纷纷推出可转债发行预案,上市就能大额抛售赚快钱。

固然2017年以来以定增为主的再融资受到限制,5月又出台严格的减持新规,上市公司大股东减持套现遇到很多约束,但如此这般通过可转债迅速套现的行为是不是吃相太难看了呢?监管者进行可转债新规设计时可曾想到这样的场景?

这场可转债的闹剧,再次说明了一个经济学道理,个体的理性很容易导致群体的非理性,散户打新没有错,但群体的行为恰好制造了可转债狂欢,为大股东迫不及待的套现提供了温床。

试想可转债市场如果只有机构参与,谁来接盘呢?如果不用信用申购,散户参与热情一般,大股东敢于急于套现?

细思极恐,这就是一场原始股东的盛宴,而散户不过是用来抬轿子的?

类似的游戏还有高送转游戏,前面高送转10送30,市场人气被吸引来了,后面瞬间减持了。如2016年末天龙集团、北特科技等公司推出10送30以上的高送转方案,这些高送转方案都成为上市公司主要股东减持的障眼法。

牛熊交易室统计显示,2016年,共有150余家上市公司推出高送转方案后,出现重要股东减持现象(减持100万股以上),很多公司打出“高送转+拉高股价+减持”的组合拳。最典型的就是,2016年11月18日天龙集团披露“高送转”预案后数日,就密集现身大宗交易平台合计减持公司3262.85万股,占总股本的11.3%。

新三板同样是这样的游戏,2015年新三板基金抢不到,而今投资人投了100万只剩3万,欲哭无泪啊。

如果阴谋论一点,一些市场向散户开放,并不是分享赚钱的机会,而是寻找更多的接盘者?这里我们重温一个商人买猴子的故事。

商人到一个山村游玩时,发现村子周围的山上全是猴子。商人就和村子种地的农民说,我买猴子,100元一只,村民不知是真是假,试着抓猴子,商人果然给了100元,全村的人都去抓猴子,这比种地容易的多了。很快商人买了两千多只猴子,山上猴子很少了。

商人这时又出价200元一只买猴子,村民见猴价翻番,便纷纷去抓,商人又买了,但猴子已经很难抓到了。商人又出价300元一只买猴子,猴子几乎抓不到了。商人出价到500元一只时,山上已经没有猴子了,三千多只猴子都在商人手里了。

这天,商人有事回城里,他的助手到村里和农民们说,我把猴子300元一只卖给你们,等商人回来,你们500元卖给商人,你们就发财了。村民疯了一般,锅砸卖铁凑够钱,把三千多只猴子全买了回去。

而后,助手带着钱走了,商人也再没回来。

把这个故事放到金融市场,是不是有几分神似?

如果金融市场落得赤裸裸的击鼓传花的游戏,那么实在是一个悲哀!市场机制的设计者思虑万无一失难以苛求,但应亡羊补牢,否则可转债市场又一个会被玩坏的市场!