尽管近两日再度归于震荡,但A股国庆假期之后整体偏强的表现还是超出了大部分投资者之前的预期,要知道假期间国内外都有利空出现,包括国内多个城市出台的楼市限购限贷政策、国外美联储加息预期上升等。

牛熊交易室(niuxiong2016)紧跟聪明钱,梳理今日券商策略报告时发现,来自海通证券首席策略分析师荀玉根团队的一份报告对上述市场面对利空不跌反涨的现象作出了解释,并认为A股后市将有一个更乐观的未来。

牛熊交易室(niuxiong2016)将相关报告主要内容摘编如下。

整体来看,荀玉根策略团队的观点如下:

其6月底2800点时坚定乐观,9月中考虑到国内外政策环境边际上面临变化,观点偏中性,目前评判这种担忧可能很大程度上被9月的盘整消化了,类似5月中下旬的市场。股市本身反应未来、代表未来,市场走势给出的信号是:这是一个更乐观的未来。

市场已将利空“Price in”

荀玉根在报告中表示,国庆期间国内外利空不断,国内有多达21个城市出台房地产限购限贷的紧缩政策,国外美联储加息预期上升,而国庆后市场却不跌反涨,超出大部分投资者假期的预期,尤其是第一个交易日,市场高开高走,值得深思。

报告中认为,利空出现市场不跌,通常说明之前市场已经把利空消息Price in了。

报告列举了与当前情况可类比的今年5月中下旬的行情,称此前4月中3097点回撤以来主要利空是担忧国内供给侧改革对经济的伤害、美联储加息对RMB汇率的影响,5月中开始中微观数据已经显示经济增速回落,美元走强背景下人民币已经缓慢贬值,但市场却横盘而未跌破2800点,说明担忧的利空很大程度Price in了,最终市场从2800点逐步涨到3140点。

上证指数日K线走势图,来源:Choice金融终端

荀玉根在报告中指出,国庆前市场担忧的利空主要是国内地产调控、人民币汇率及美联储加息、意大利宪改公投等。

报告表示,现在国内地产调控已经落地,美国利率期货市场隐含的美联储12月加息概率已经高达69.5%,说明预期也已比较充分。从英国脱欧公投后市场走势来看,意大利宪改公投也无需太担心。

当然,后续还需要跟踪12月中美联储议息会议,重点看议息会议声明是鸽派还是鹰派。2015年12月17日美联储加息也在预期内,但议息会议声明很鹰派,超预期,引发全球股市大跌。

A股缘何能遇利空不跌?

那么,为什么目前A股能够遇利空不跌呢?荀玉根指出,这与目前A股在全球范围内来看其实并不“贵”有关系。

报告援引其此前的分析指出,目前中国A股的市值占GDP比重为76%,处历史较低水平,即便是加上所有海外中资股后的比重也仅达88%,而全球平均值为92%,美国目前水平更是高达131%。

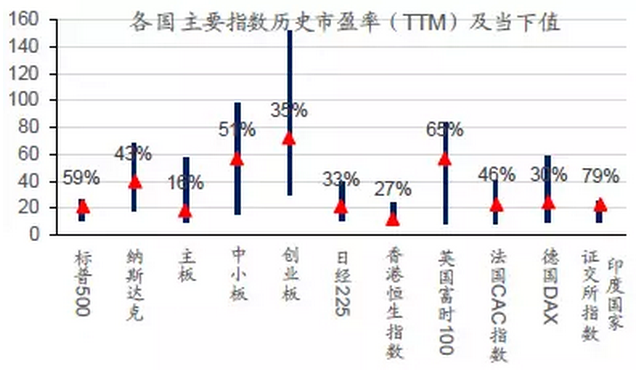

报告并称,相比海外,A股市场当前的估值绝对水平偏高,但考察现在的PE所处的百分位水平(最大值和最小值之间的分位数),中国主板为16%、中小板为51%、创业板为35%,美国标普500为59%、纳斯达克为43%,A股相对位置不高。

至于外界普遍诟病的中小创估值过高,荀玉根在报告中表示,创业板、中小板虽然估值高,但净利润增速更高。报告分析指出,创业板于2016年上半年及2015年净利润同比分别为49%、25%,中小板为13%、13%,远高于全球其他市场,如印度证交所2015年净利增速为4.4%,纳斯达克为2.7%,其余大多数国家均为负增长。

目前A股仍在震荡蓄势期

那么,既然能够遇利空而不跌,是否说明当前A股已处于可转向乐观的阶段了呢?对此,荀玉根的报告给出了一个相对谨慎的判断:目前A股仍在震荡蓄势期。

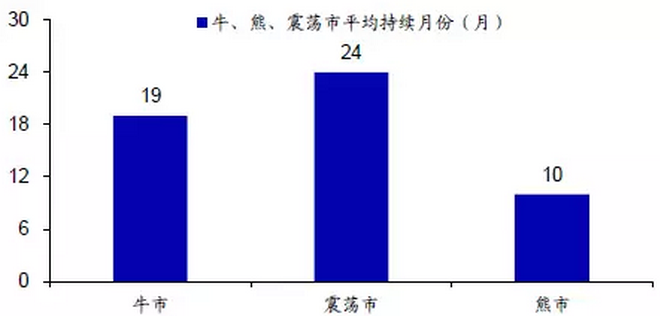

荀玉根在报告中将市场分为三种状态:单边上涨定义为牛市,单边下跌定义为熊市,区间波动定义为震荡市。

荀玉根指出,自1990年上海证券交易所成立以来,共经历5次牛熊震荡,震荡市平均持续24个月,振幅大多在30-40%。

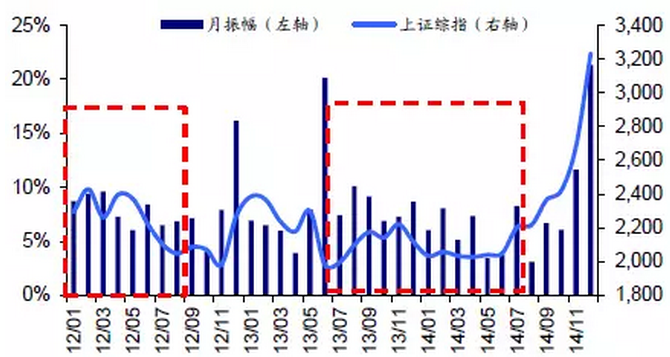

报告指,当前上证综指从1月底2638点以来,8月中高点3140高点,到目前为止已经有8个多月在20%内震荡,5月底以来2800-3100点,4个月振幅仅11%。

报告称,回顾历史,振幅在20%以内最长持续时间出现在12年1-8月,近8个月,期间上证综指最低点为2132点、最高点为2478点。振幅25%之内,最长持续时间是13年6月-14年7月,一年左右,期间最低点为1849点、最高点为2270点,其中14年3月中-7月下旬,上证综指从1974点到2146点,4个半月振幅仅8.7%。

上证指数振幅变化走势图

过去两次窄幅波动后市场最终都选择了向上突破,12年1-8月窄幅震荡后,12月初市场略下探到1949点,随着十八大胜利召开,市场对新一届领导人的改革和转型决心充满信心,银行股带领市场大涨。13年6月-14年7月后沪港通预期上升,周永康被立案审查,市场对改革预期增强,风险偏好不断上升,最终市场向上突破,并最终形成牛市。

报告认为,从窄幅波动的持续时间来看,目前基本达到了历史极限值。那么,未来波幅怎么演变?荀玉根在报告中给出了判断:向上扩大的概率更大。

从市场走势特征来看,遇多重利空不跌反涨,说明大部分利空已被消化,底部区域从1月底的2600点、5月底的2800点,已经被逐步抬高,向下打破需要很大的新利空,目前没看到迹象。目前市场需要一些催化剂,跟踪国内改革转型的进程、海外政策环境动向。中国联通混改的进程和最终方案,是国企改革的标志性事件。

房市调控亦能助力资金流向股市

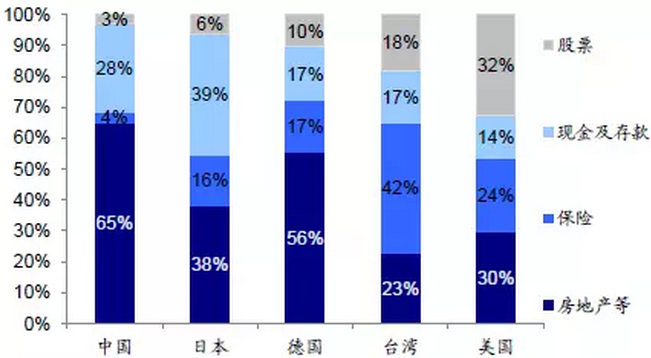

报告补充指出,从国际对比看,中国居民资产配置从地产转向股市是大趋势。

当前,中国居民配置房地产比重较高,达到了65%,美国、台湾、德国、日本居民的这一占比分别为30%、23%、56%、38%。而中国居民资产的股票配置比例较低,仅为3%,美国、台湾、德国、日本这一占比分别高达32%、18%、10%、6%(见下图)。

主要国家居民资产配置分布,来源:海通策略

当然,尽管当前楼市出台了各类调控政策,但地产调控何时使得居民资产配置发生变化尚未可知。荀玉根在报告中表示,资金后续何时从房市流入股市需要时间等待催化剂的出现和进一步确认基本面企稳。

报告援引了2005-2008、2010-2011年两轮地产调控政策刚开始时的情况指出,彼时并没有出现资金流出房市进入股市的现象,相反最后货币政策收紧,股市出现下跌。

此外,报告称,在2013年地产调控刚开始时,也没出现资金流入股市的现象,股市整体表现为存量博弈的震荡市.直到2014年中改革预期升温及11月新一轮降息周期开启,资金才不断流入股市。

更多与卖方报告相关的消息,牛熊交易室(niuxiong2016)将持续跟踪监测。