作者:上海人寿 赵劼

有点想做空美图…

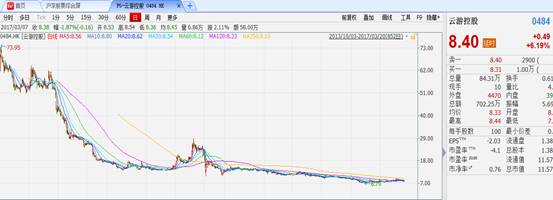

话不多说,先上一个K线图:

当然,基本面如我,是肯定不会看图操作哒,虽然20号这根长长的上影线怎么看怎么碍眼。而且这图确实也不太好看。

美图,As at 2017/3/21,总市值从最高峰的970亿港币跌到617亿港币(550亿人民币、80亿美元),跌去了37%。那么现在的美图足够便宜了吗?

我们横向比较一下,先从总市值来看,其他互联网公司:

微博108亿美元、陌陌66亿美元、58同城54亿美元、新东方90亿美元。

再看PE,PE…没有…,因为利润为负,15年度-22亿,16.6.30也是-22亿。就算不考虑可赎回优先股的公允价值变动,纯看营业利润,也是负的。15年度亏损7.6亿,16.6.30亏损2.8亿,因为为了卖手机而产生的营销费用cover不了毛利润。关于怎么扯到卖手机,后面会说。

最后看PS,16年1-9月收入12亿,给一个非常乐观的假设,17年40亿,PS也有13.7倍…这在以PE为主,连EV/EBITDA都不太看的大香港,可真是不能忍啊…

与其他有互联网基因的公司的估值相比,即使给了很富有想象力的预测,美图的估值依然不太能看,怎么感觉与大A接轨呢。

当然,我也知道,互联网公司看的是格局,而不应该拘泥于这些抠抠算算,太小家子气。下文就试图从大~~格局,来分析一下美图的发展前景。

一、美图究竟是一家什么公司?

这还用说,互联网公司啊。

No no,看美图的收入构成,其实这是一家卖手机的公司。

From 招股说明书

可以清楚的看到,手机销售的收入占比公司总收入95%以上!

What?我一定看到了一个假互联网公司。

不过没关系,小米也是一家卖手机的公司,不妨碍人家构建互联网生态圈。美图只是用它庞大的流量入口来变现卖手机,是其盈利模式一种,当然,目前是其最重要的盈利模式。

二、美图未来发展空间的猜测(不说预测,免得不准)

现在回到大格局。其实互联网公司的大格局无非就是尽可能又多又便宜的获取流量,更高的付费转化率,更高的ARPU值,以获得更多的收入,最终实现更好的盈利。公式表达如下:

月活用户 × 付费转化率 × ARPU值 = 收入

1、月活用户

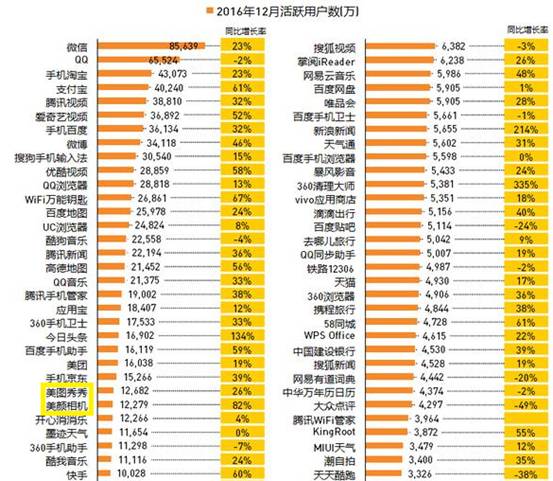

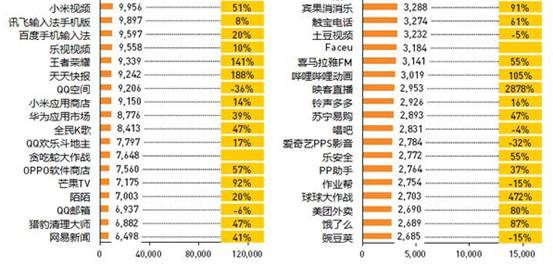

美图的月活用户截止16年10月4.56亿,微信截止16年12月是8.56亿、QQ 6.55亿、淘宝4.3亿、微博3.4亿、搜狗输入法3亿、优酷2.88亿。全表如下:

From QuestMobile

等等,是不是发现了一个问题,美颜相机和美图秀秀各只有1.2亿多的月活用户啊。对,美图把他旗下所有工具的月活合计在一起披露了,就是那么多工具加在一起的月活是4.56亿。分开来看是这样的:

From 招股说明书

这就产生了第一个问题:其实美图没有那么多的月活,因为一般一个女孩子装了美图秀秀,也会再装一个美拍和美颜相机(三者功能不同,一个拍照、一个修图、一个拍视频),所以他的月活数最多1.5~1.6亿。

第二个问题很快也来了,就是美图的月活自15年9月以后就!不!怎!么!增!长!了!甚至16年9月还略有下滑!

From 招股说明书

对于一个追求大格局的公司来说,月活数量可是立身之根本啊~~

最后再来看看这个ARPU值理论上可以有多大:

根据人口普查,16年底中国女性人口6.75亿,15~64岁占比72.56%,就是4.9亿。全部适龄中国女性都用美图家的工具,还要是活跃用户,可以在现在的基础上再增加3倍(忽略男性、儿童和老人吧,与女性非活跃用户相比,这些人群可以忽略不计)。

当然,美图也可以海外扩张。但就我所知,海外女生喜欢用VSCO、FotoRus和Instagram自带的美图工具。因为他们滤镜可调节的参数更多,滤镜是照片变美的灵魂。

2、付费转化率

现在说到关键的收入环节了,像上文提到的卖手机,就是其付费转化的一种方式。

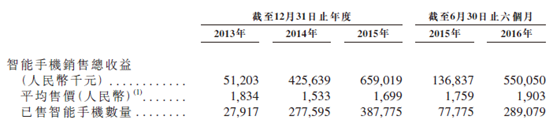

From 招股说明书

前面说到美图实际的月活大概是1.5~1.6亿人,16年卖了28.9万部手机,平均一个月大概卖4.8万部,转化率0.03%……

好吧,这是静态的数据,非常有可能这个数字会急速扩张。那么我们就来看看长成下面这样的一个手机,卖2400,还会有更多的女孩子会买吗?更加不要提现在手机厂商前置摄像头越做越好。

From 招股说明书

From 招股说明书

当然除了卖手机,公司还打算用其他的变现方式。招股书披露的有以下几种:

1)广告费

主要是指打开软件时候的封面广告。你们会点吗?我反正都是直接按“忽略”,或者静待3秒钟让它过去;

2)导流到电商(美美小店)

目前这块还没有产生收入。一样的问题,你们自拍的时候会通过自拍软件或者修图软件链接去买东西吗?自拍不同于浏览微博或者微信,是目的性很强的行为,一般都是紧着干完好快点上传朋友圈啊。

3)美拍直播

这块相对靠谱。拍视频与直播非常协同,一边拍一边就能播了。但是也有一个问题:现在的直播软件辣么多,这是一个竞争红海啊。

4)付费使用

这点是我替他们想出来的,我觉得比以上一个都要靠谱一点的变现方式。比如特别好的美颜效果要收钱,或者类似视频应用,包月包年神马的。但是也有一个问题,美颜的壁垒不高,一旦美图公司收费,其他竞争对手就会上,就我知道的就有百度相机、360相机、美人相机、poco相机等,而且效果差不多。

以下是美图公司非手机销售的收入

From 招股说明书

3、ARPU值

卖的手机能越来越贵吗?显然不太可能。

服务将来能收费吗?很难。

能导流到电商平台产生收益吗?很难。

广告费能越收越多吗?很难。

那么看来看去,也就只有直播业务可以做大了。

三、自己的一点思考

其实美图有1.5亿左右的女性流量,这些可都是精准流量,是其核心财富。15年大A股互联网公司浪的时候,大部分讲的都是流量入口的故事,但是要说瞄准女性(who are 消费的主力军)的精准流量,美图可以说是翘楚。只是,精准流量≠有效流量。美图最大的问题个人觉得是没有解决有效停留时间,我觉得这与其功能性软件的定位有很大关系。大部分女生自拍好或者修好图就忙着po朋友圈了,不太会被导流去其他地方。解决的方式我建议可以放弃流量转化,转而从其庞大的数据库入手(女生的脸型身材,喜欢P成什么样子等),充分利用,增加盈利模式。

文末彩蛋:

我们都知道,香港主板上市是有利润要求的,如果不满足,则需要通过市值测试和收入测试如下:

历史上有两个赴港主板IPO的互联网公司,也是没有利润,只有收入的,其走势如下图:

1)云游控股

云游是2013年港股市场的冻资王,招股阶段2.75万人申购,超购313倍,冻结资金546亿港元。最终定价每股51港元,上市首日股价涨了16.5港元,第三天时更是见过73.95港元的历史新高。只是这涨势只持续了三天。

2)大名鼎鼎的神州租车

公开发售超购逾160倍,冻资580亿港元,招股价8.5元(上限定价),集资36亿港币。首日挂牌收报10.96元,大升28.9%。经历了15年港股的超级大牛市后,股价再也没有回来(但是有很多港股是创新高的,比如腾讯)。

没有办法,香港人就是喜欢踏踏实实有业绩,高分红的公司啊。

包不同微信seeureye