最近,中国互联网金融协会下发了《互联网金融信息披露标准——P2P网贷(征求意见稿)》和《中国互联网金融协会互联网金融信息披露自律管理规范(征求意见稿)》,明确了86项信息披露指标,被称为“史上最严”。

就具体项目而言,《规范》中要求,个体网络借贷从业机构应当在项目上线后,披露P2P项目基本信息,包括项目名称、金额、期限、还款方式、增信措施、项目风险提示、逾期保障措施等内容。

然而各平台最语焉不详的就是坏账率。毕竟,在目前刚兑氛围依然浓厚的情况下,坏账这个词本身就足够敏感。

截至目前,坏账率还没有一个统一的界定标准,很难具备参考性。主要原因有几个:第一个是有些平台成立时间较短,它还没有发生过坏账;第二个是网贷行业的坏账率计算方式没有统一的标准。

至于计算方式,第一种情况是平台对坏账计算的方式不同,有的平台会将截止到当前所有发生的借贷量作为分母计算,还有是截止到当前应该还款的总借贷量作为分母计算;第二种情况是平台对于坏账的界定并不明确,不同的平台有不同的界定方式,如果严格来说,逾期1天也可以叫坏账,有些平台可能逾期30天,有些是60天,有些是90天,甚至也有180天,每个平台都不统一。

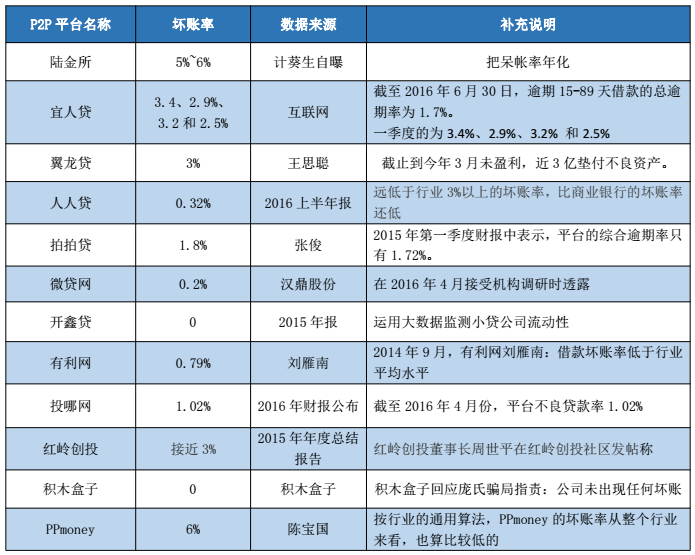

这些平台自曝坏账率

据零壹财经整理出的已公布坏账率来看,目前业内坏账率普遍低于6%,多家平台坏账率不到1%,甚至部分平台信誓旦旦称还没有产生过坏账。

资料来源:公开信息 零壹财经整理

相形之下,银监会最新数据显示,今年二季度末,商业银行不良贷款余额为14373亿元,较上季末增加452亿元。商业银行不良贷款率1.75%,与上季末持平。

这也就是说,目前公开了坏账率的这些P2P平台们,大部分坏账率都比商业银行要低。然而,一般来说,P2P的借款人群体资质,是比商业银行要弱的,其风控水平也很难说比商业银行要强大,因此P2P平台坏账率远低于商业银行似乎不太科学。

对此,一位P2P平台人士称,目前各家P2P平台业务类型各式各样,资产多元化,因此不宜对坏账率或逾期率一概而论,或者直接与同行乃至银行进行比较。“诸如做房贷的平台,业内公认坏账率是比较低的,有些从事小微企业贷款的,可能坏账率会高一些。”

业内怎么看?

对于坏账率的披露很多平台都有着自己的观点,有人认为坏账应该是透明的;有人认为零坏账是不可能的;还有人认为对于逾期坏账应该有统一的标准,下面是零壹财经整理的部分平台相关人士对坏账率的观点:

有利网CEO吴逸然:坏账不可回避,而且将来应该是透明的问题。坏账会产生收益,坏账会造成损失,在资产端坏账如果被收益覆盖的话,坏账不会波及到真正的理财端,因为它有可能出现的坏账对象已经被之前的拨备覆盖。

拍拍贷CEO张俊:坏账率一直是P2P平台最不愿意透露的秘密。整个行业的坏账率可能在8%左右。去年预测倒闭的平台至少在500家以上,占总数的三分之一,最主要的原因还是坏账爆发,在刚兑没打破的情况下,P2P平台的倒闭不可避免。

人人聚财CEO许建文:P2P平台应公布坏账率统计标准逻辑,目前坏账率的统计口径尚无统一标准,因而在不公布自家统计标准及内在逻辑的情形下,平台公布的坏账率都似在自说自话。