尽管近期“软硬”经济数据皆显疲软,美联储周三仍然宣布了三个月来的第二次加息,更意外提前宣布了将如何缩减4.5万亿美元资产负债表的细节。

自2015年12月开始政策正常化进程以来,美联储已升息四次。上调年内经济增长预期,指近期通胀疲软为“噪音”,更重要的是打开了最早9月就缩表的大门,向来“鸽派为主、中性为辅”的美联储主席耶伦这一次可谓“鹰范尽显”。

与美联储上次加息时的情形不同,这次中国央行并没有跟进加息,还上调人民币中间价至去年11月以来新高。一方面,前期的金融监管风暴推高的中美利差仍维持于高位。另一方面,近期的中间价定价机制改革(加入逆周期因子)暗示,中国部分地牺牲了人民币市场化改革和资本账户开放(背后是人民币国际化)。

也好理解,毕竟维稳窗口期到了,先安内再说。夏天已经到了,秋天——十九大召开的季节——还会远吗?

美联储鹰派加息,提前公布缩表方案

当地时间6月13日至6月14日,美联储召开了年内第四次议息会议。会后声明显示,继今年3月之后,美联储再次加息25个基点,将联邦基金利率目标区间由0.75%~1%提升至1%~1.25%。

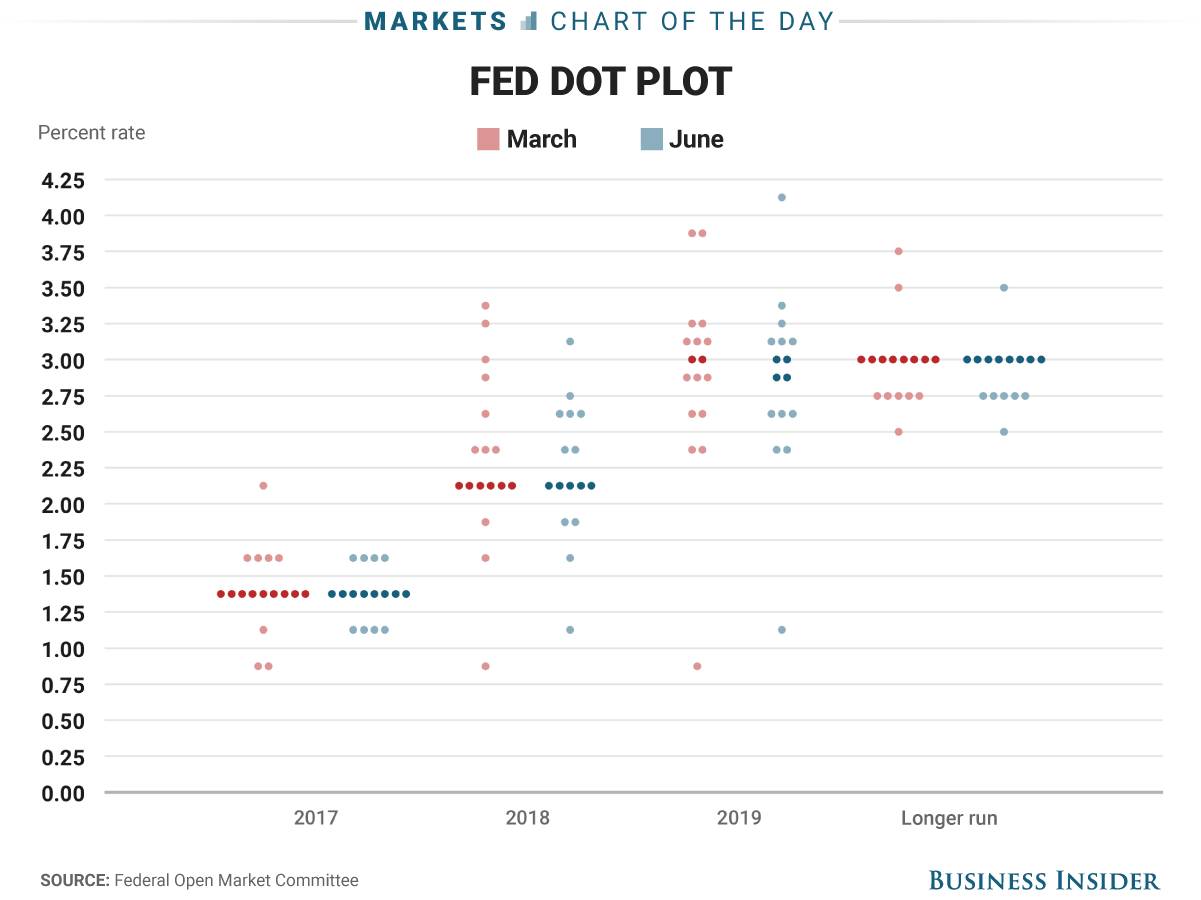

同时公布的利率预测点阵图显示,美联储官员们预计2017年年底的联邦基金利率为1.4%,这意味着年内还有第三次加息。另外,官员们对2018年的加息次数预期仍然高达三次。

本次加息已在市场预料之中,超预期的地方在于,美联储首次公布了将如何削减其4.5万亿美元的资产负债表的明确纲要,早于高盛等多家机构早前预计的9月份。不过,主要通过停止到期证券回笼资金再投资,而非直接抛售证券这一更激进的方式来实现缩表,倒是符合华尔街绝大多数机构的预期。

“资产负债表计划似乎比之前预期的更积极,”瑞士信贷首席分析师James Sweeney对路透表示。具体来看,美联储预计今年就开始资产负债表正常化进程,并逐步扩大缩表规模:起初每月缩减60亿美元国债、40亿美元MBS;此后每季度上调60亿美元国债、40亿美元MBS缩减规模,直到达到每月缩减300亿美元国债、200亿美元MBS为止(一年时间即可)。

(金融危机前美联储资产负债表规模约为9000亿美元,当前接近4.5万亿美元)

但美联储没有具体表明整体缩表的规模。“我可以告诉你的是,我们预计将把储备余额和整体资产负债表规模削减至明显低于近几年,但大于金融危机之前的水准,”耶伦在政策声明发布后的记者会上表示。她还透露,可能在“较短时间内”就开始资产负债表正常化。

最新公布的季度经济展望报告显示,虽然下调了年内通胀预期(PCE及核心PCE分别下调至1.6%和1.7%,3月时分别为1.9%和1.9%),但作为平衡或者营造缩表所需的“鹰派氛围”,美联储官员们将年内经济增长预期由3月的2.1%上调至2.2%,并将2017~2019年失业率预期分别调降至4.3%、4.2%和4.2%(3月时预期都是4.5%)。

对于近期一连串疲弱的通胀数据,耶伦表示,美联储已注意到并且对形势保持关注,但依然认为,考虑到劳动力市场依然强劲且持续向好,通胀仍然具备上升的条件。她还称,虽然的确有入户调查显示通胀预期出现下滑,但是整体来看,她认为美联储并未看到通胀预期全面走弱的情况。换言之,美联储将近期的通胀疲软视为“噪音”。

美债收益率反转之前,投资者需要多久才会屈服?

尽管美联储鹰派无疑,但投资者似乎并不买账。芝商所 (CME)的数据显示,联邦基金利率期货交易员们预计2017年美联储再次加息的概率约为45%。虽然这类概率会有波动,但仅仅一天前这个概率还是52%,意味着交易员对美联储今年可能进行的最后一次加息持更加怀疑的态度。

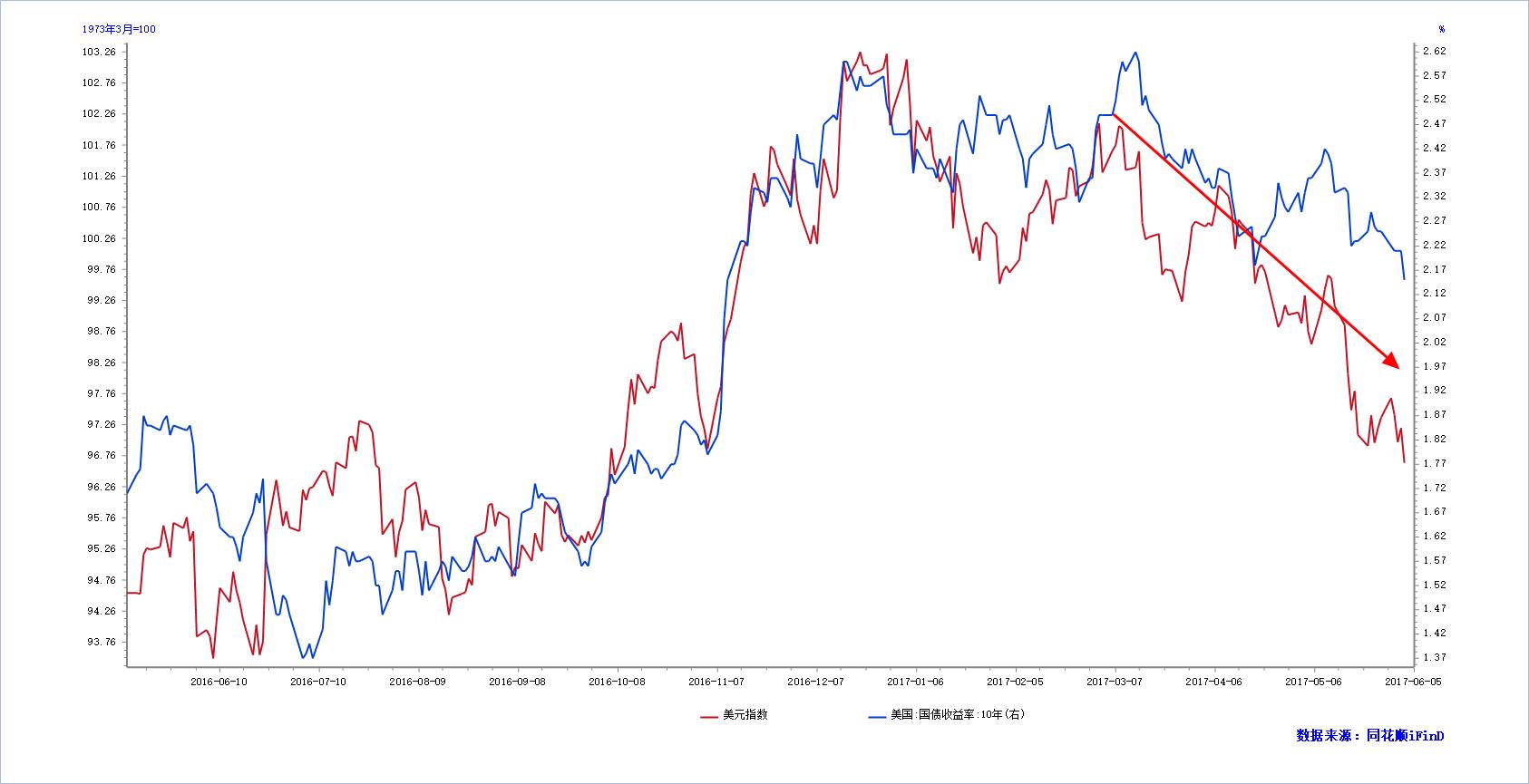

美元在声明发布后探底回升的态势并未延续,而美债收益率自年初以来就持续下跌,尽管期间基准利率区间上调了50个基点。美债之间的利差不断收窄,也暗示投资者(主导长端)和美联储决策者态度(主导短端)的格格不入。美股也从声明公布后的跳水中回升,道琼斯指数更录得了上涨:

不过,弘则研究海外宏观分析师章左昊认为,投资者恐怕会为此付出代价,最后市场一定会向美联储屈服:

联储下半年的加息和缩表(尤其是缩表)将造成流动性实质性的收紧,长端的美债收益率将会出现反转。可以参考的案例是 13 年 4 月份 伯南克提出 QE Taper,随后一个季度左右,10 年期美债收益率上行了 100 多 个 bp。市场目前完全没有定价如此鹰派的措辞,因为市场仍然不相信联储 敢在经济增长和通胀明显下滑的过程中逆势紧缩,如果看年内加息预期的话,甚至比开会之前更低。

我们认为最后市场一定会向联储屈服,下半年大方向看美债收益率反转,美元指数偏强,黄金偏弱。

(美国10-2年国债利差,目前接近2007年以来的最低水平)

美联储这么鹰派,中国为什么没有跟?

本次美国加息的另一大看点在于,中国央行这一次没有跟进,而且还将人民币兑美元中间价上调至去年11月以来最高!相比之下,美联储上一次(3月份)加息后,央妈立刻就跟进加息——全线上调公开市场操作和MLF利率,以防止人民币贬值和资本外流。

具体来看,中国央行今日通过公开市场操作净投放900亿元,各期限利率均维持不变。更出人意料的是,央妈还上调人民币兑美元中间价87点至6.7852的去年11月以来新高,有了“逆周期因子”简直就是如有神助!

对于这次央妈没有跟进,中信证券固收团队认为,主要原因有以下几个因素:

1) 人民币汇率保持稳定,中美利差虽有所缩小,但是仍高于130BP,处于历史高位。

2) 外汇占款降幅不断收窄,外汇储备持续增长,资本流动改善,无需央行被动加息。

3) 去杠杆政策导致银行资金利率不断提升,一年期SHIBOR利率仍高于LPR,实体经济融资成本有被动抬升的可能。

4) 宏观经济正处于库存周期和地产周期的尾声,下半年面临下行压力。

5)去杠杆政策取得阶段性成果,结合昨天的经济、金融数据,特别是M2增速创新低,显示去杠杆政策取得积极效果。因此在缓和、渐进去杠杆的政策要求下,央行也无需继续加息,以避免市场出现超调。

九州证券邓海清则认为,央行此次并未跟随美联储加息,可能主要是为了避免市场形成中国央行跟随美联储加息的印象,但究竟出于中国利率市场化的方向,现在是修复OMO利率与市场利率“剪刀差”的良好机会。邓海清认为本次央行不加息值得商榷,具体原因如下:

(1)目前存款类机构质押式回购7天利率DR007,大致处于2.95的水平,远高于7天OMO利率2.45,上调利率不会引起金融过度反映;

(2)6月美联储加息,是中国央行良好的加息窗口,跟随美联储加息才是明智之举;

(3)目前债市表现良好,近一个月以来,10年国债收益率下降近10BP,债市对上调OMO利率有一定的承受力;

(4)人民币汇率已经稳定的前提下,不再是央行核心变量,缩窄政策利率与市场利率才是关键;

(5)全球央行流动性拐点,再叠加中国经济企稳、5月以来金融市场稳定,中国央行应该保证货币政策的全球同步性。

云豹补充一点,加入“逆周期因子”让央妈腰杆子硬了起来(加之前期金融监管风暴已经把中美利差打的很大),换取了货币政策一定的独立性。然而,工具总共就那么多而且还互相掣肘,锅嘛总是盖住了这个就漏出了那个。汇率稳定、资本账户开放/国际化和货币政策独立性,总需要有所取舍的,哪怕是半取半舍。这次能够不跟,央妈恐怕需要重新干预汇市(至少夺回定价权),强化对资本外流的管制,主要代价是人民币汇率市场化和国际化。

央妈宣布加入“逆周期因子”导致人民币暴涨后,我们陆续分析过为什么会在这个时点以及可能的代价等:

“逆周期因子”与人民币市场化的汇改大方终究是背道而驰的,因这一“暗箱操作”实际上是要淡化市场对人民币中间价的影响。

——《穆迪降级后:人民币6天暴涨1500点,央妈为何此时动手?》

对于中国这样的大型开放经济体而言,最终选择的汇率制度必然是自由浮动,最新的汇率机制改革却与这一目标渐行渐远。外汇市场干预可能重新成为常态化操作,并对境内货币供应形成新的扰动。

与此同时,外汇市场分隔也会更加严重。中间价、CNY和CNH之间可能重新出现系统性偏离,不同汇率定价的外汇产品价格也会出现持续偏离,市场间无风险套利机会将重新出现。未来人民币国际化,以及发展外汇衍生品市场的阻力也会越来越大。此次汇改虽然维持了短期稳定,但是牺牲了长期改革目标。人民币向浮动汇率的转型之路会面临更多曲折。

——《中国夺回了中间价定价权,但人民币转型将更加艰难》(转载)

夏天已经来了,秋天还会远吗?期待秋后,长期、真正的改革重新起航(至少届时,我们将看清,今年以来被提到至关重要位置的防风险——难得超越稳增长,防的到底是什么风险)。

云豹财熵——个人资产管理的小工具

在微信【云豹财熵】的菜单栏,可以获得【深度资讯】、【实时数据】、【专业社群】,帮助管理个人的资产。

【深度资讯】 跟踪金融市场最热话题以及每日股市复盘笔记

【实时数据】 跟踪新房量价数据、二手房量价数据、黄金ETF持仓、两市融资数据、理财产品收益,囊括资产配置中的各类资产

【专业社群】 和云小豹一起理财,加入云小豹的财商训练营,社群干货分享

▪